Собачье сердце

#Макро #Банкопад Обратите внимание — банковская система Штатов, внезапно, решила резко погасить кредиты по линии BTFP от #ФРС [искусственное жизнеобеспечение под залог казначеек]. Одновременно с этим процессом ребята, видимо, полезли активно за кешем на…

#Макро #MacroDoomPorn #РЕПО

Что же это получается? Рыночек РЕПО, внезапно, это сердечко кредитных рынков, а там что-то серьезно сбоит последние месяцы?

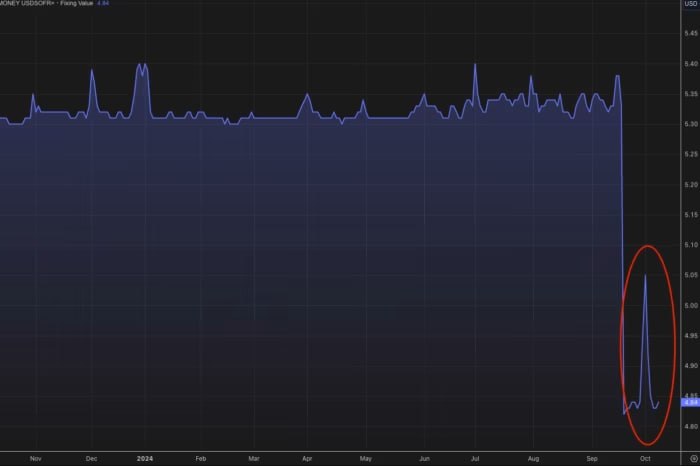

Недавний скачок #SOFR может быть намеком на то, что мы приближаемся к некомфортному уровню резервов или уже достигли его, что может привести к повторению «репо-апокалипсиса» сентября 2019 года, если ФРС не предпримет упреждающих мер для смягчения стресса. [колонка в FT]

Выводы Кабаны:

РЕПО — это сердце рынков. ЭКГ измеряет частоту сердечных сокращений и ритм. РЕПО ЭКГ сигнализирует о сдвиге. Утечка наличных поддержала всплеск РЕПО. #ФРС должна принять во внимание пульс РЕПО и сдвиг ощущений. Если ФРС опоздает с диагностикой, повторится 19-й год. Итог: сохраняйте короткие спреды, пока ФРС отстает от диагноза.

@MarketHeart

Что же это получается? Рыночек РЕПО, внезапно, это сердечко кредитных рынков, а там что-то серьезно сбоит последние месяцы?

Недавний скачок #SOFR может быть намеком на то, что мы приближаемся к некомфортному уровню резервов или уже достигли его, что может привести к повторению «репо-апокалипсиса» сентября 2019 года, если ФРС не предпримет упреждающих мер для смягчения стресса. [колонка в FT]

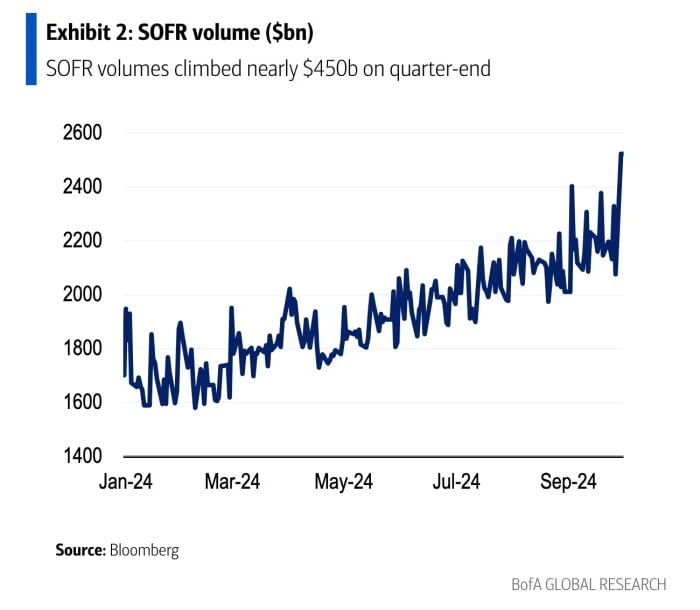

Марк Кабана из BofA подсчитал, что это был самый большой скачок SOFR с тех пор, как в начале 2020 года рынки охватила пандемия COVID-19, и отметил, что это произошло на фоне рекордных объемов торговли.

В опубликованной вчера заметке он признает, что упустил из виду нечто потенциально более зловещее: утечку резервов из банковской системы.

Мы долгое время считали, что рынки финансирования определяются тремя основными факторами: наличными, обеспечением и емкостью дилерского листа. Мы приписали всплеск финансирования на прошлой неделе двум последним факторам. Мы упустили из виду степень утечки денежных средств, способствовавшую давлению.

Повышенная чувствительность денежных средств к SOFR намекает на LCLOR — «минимально комфортный уровень резервов» и может потребовать дополнительных пояснений.

В старые времена (до 2008 года) ФРС устанавливала ставки, управляя объемом резервов, циркулирующих в денежной системе США. Но с 2008 года это стало невозможным из-за объема денег, закачиваемых через различные программы #QE. Это заставило ФРС использовать новые инструменты — например, проценты по резервам овернайт — для управления ставками в том, что экономисты называют «режимом обильных резервов».

Однако теперь ФРС применяет QT, «количественное ужесточение» — резко сокращая свой баланс с 2022 года.

Как и макронейтральная ставка, LCLOR наблюдается только вблизи или после ее достижения. Мы долгое время считали, что LCLOR составляет около $3-3,25 трлн, учитывая (1) готовность банков конкурировать за крупные срочные депозиты (2) показатели резервов/ВВП. Недавний объем финансирования подтверждает это.

Похожая динамика наблюдалась в 19-м. Тогда корреляция изменений резервов с SOFR-IORB стала аналогично отрицательной. Чувствительность SOFR к корреляции резервов сигнализировала о приближении LCLOR. Мы чувствуем, что похожая динамика присутствует и сегодня.

К сожалению, когда уровень резервов падает до некомфортного уровня, мы, как правило, очень быстро узнаем об этом неприятным образом.

Выводы Кабаны:

РЕПО — это сердце рынков. ЭКГ измеряет частоту сердечных сокращений и ритм. РЕПО ЭКГ сигнализирует о сдвиге. Утечка наличных поддержала всплеск РЕПО. #ФРС должна принять во внимание пульс РЕПО и сдвиг ощущений. Если ФРС опоздает с диагностикой, повторится 19-й год. Итог: сохраняйте короткие спреды, пока ФРС отстает от диагноза.

@MarketHeart

3👍18🔥5😁5

group-telegram.com/MarketHeart/3246

Create:

Last Update:

Last Update:

#Макро #MacroDoomPorn #РЕПО

Что же это получается? Рыночек РЕПО, внезапно, это сердечко кредитных рынков, а там что-то серьезно сбоит последние месяцы?

Недавний скачок #SOFR может быть намеком на то, что мы приближаемся к некомфортному уровню резервов или уже достигли его, что может привести к повторению «репо-апокалипсиса» сентября 2019 года, если ФРС не предпримет упреждающих мер для смягчения стресса. [колонка в FT]

Выводы Кабаны:

РЕПО — это сердце рынков. ЭКГ измеряет частоту сердечных сокращений и ритм. РЕПО ЭКГ сигнализирует о сдвиге. Утечка наличных поддержала всплеск РЕПО. #ФРС должна принять во внимание пульс РЕПО и сдвиг ощущений. Если ФРС опоздает с диагностикой, повторится 19-й год. Итог: сохраняйте короткие спреды, пока ФРС отстает от диагноза.

@MarketHeart

Что же это получается? Рыночек РЕПО, внезапно, это сердечко кредитных рынков, а там что-то серьезно сбоит последние месяцы?

Недавний скачок #SOFR может быть намеком на то, что мы приближаемся к некомфортному уровню резервов или уже достигли его, что может привести к повторению «репо-апокалипсиса» сентября 2019 года, если ФРС не предпримет упреждающих мер для смягчения стресса. [колонка в FT]

Марк Кабана из BofA подсчитал, что это был самый большой скачок SOFR с тех пор, как в начале 2020 года рынки охватила пандемия COVID-19, и отметил, что это произошло на фоне рекордных объемов торговли.

В опубликованной вчера заметке он признает, что упустил из виду нечто потенциально более зловещее: утечку резервов из банковской системы.

Мы долгое время считали, что рынки финансирования определяются тремя основными факторами: наличными, обеспечением и емкостью дилерского листа. Мы приписали всплеск финансирования на прошлой неделе двум последним факторам. Мы упустили из виду степень утечки денежных средств, способствовавшую давлению.

Повышенная чувствительность денежных средств к SOFR намекает на LCLOR — «минимально комфортный уровень резервов» и может потребовать дополнительных пояснений.

В старые времена (до 2008 года) ФРС устанавливала ставки, управляя объемом резервов, циркулирующих в денежной системе США. Но с 2008 года это стало невозможным из-за объема денег, закачиваемых через различные программы #QE. Это заставило ФРС использовать новые инструменты — например, проценты по резервам овернайт — для управления ставками в том, что экономисты называют «режимом обильных резервов».

Однако теперь ФРС применяет QT, «количественное ужесточение» — резко сокращая свой баланс с 2022 года.

Как и макронейтральная ставка, LCLOR наблюдается только вблизи или после ее достижения. Мы долгое время считали, что LCLOR составляет около $3-3,25 трлн, учитывая (1) готовность банков конкурировать за крупные срочные депозиты (2) показатели резервов/ВВП. Недавний объем финансирования подтверждает это.

Похожая динамика наблюдалась в 19-м. Тогда корреляция изменений резервов с SOFR-IORB стала аналогично отрицательной. Чувствительность SOFR к корреляции резервов сигнализировала о приближении LCLOR. Мы чувствуем, что похожая динамика присутствует и сегодня.

К сожалению, когда уровень резервов падает до некомфортного уровня, мы, как правило, очень быстро узнаем об этом неприятным образом.

Выводы Кабаны:

РЕПО — это сердце рынков. ЭКГ измеряет частоту сердечных сокращений и ритм. РЕПО ЭКГ сигнализирует о сдвиге. Утечка наличных поддержала всплеск РЕПО. #ФРС должна принять во внимание пульс РЕПО и сдвиг ощущений. Если ФРС опоздает с диагностикой, повторится 19-й год. Итог: сохраняйте короткие спреды, пока ФРС отстает от диагноза.

@MarketHeart

BY Собачье сердце

Share with your friend now:

group-telegram.com/MarketHeart/3246