group-telegram.com/RationalShitposting/136

Last Update:

DFUS против VTI: разбираемся в деталях

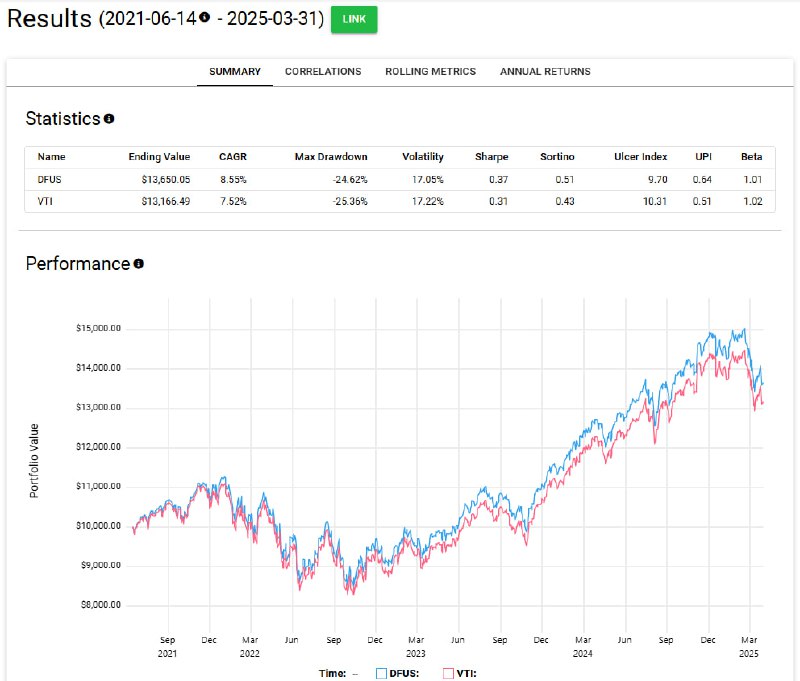

В продолжение вот этого поста на основном канале: давайте разбираться, есть ли смысл менять ETF на американские акции в наших портфелях на DFUS.

Первое, что мне до конца не понятно: Бен Феликс в своем видео говорит о том, что DFUS опережает VTI на 0,56% – а у меня выходит, что примерно на 1% годовых. Задал ему про это вопрос на форуме Rational Reminder – надеюсь, он пояснит, разница уж больно существенная.

Но вообще, основная проблема при анализе результатов DFUS – это то, что это «умеренно активный» фонд. Так что, на 100% трудно быть уверенным в том, какие конкретно его активные действия привели к отклонению доходности – это же всё происходит непрозрачно для нас! Но давайте попробуем порассуждать. Напомню, что нам тут с вами надо объяснить примерно 4,84% накопленной разницы в доходности в пользу DFUS с 14.06.2021 по 31.03.2025. Если еще сделать поправку на то, что комиссии DFUS выше на 0,06% годовых – то как раз выходит, что общий размер разницы для объяснения составляет около 5,08%.

Начнем с того, что фонды используют в качестве бенчмарков разные индексы: VTI следует за CRSP US Total Market Index, у DFUS бенчмарк – это Russell 3000. Насколько я вижу, оба индекса в целом весьма похожи по охвату и динамике – но за рассматриваемый период Russell обошел CRSP примерно на 0,84% (я тут беру ценовые индексы и вплоть до текущей даты 13.05.2025 – но не должно кардинально поменять ситуацию).

Инструмент пересечения содержимого фондов при этом показывает, что у DFUS и VTI только 94% одинакового содержания по весу. В DFUS в целом гораздо меньше акций: VTI держит 3608 бумаг, а DFUS – только 2466.

В частности, DFUS принципиально выкинул из индекса все REITs (фонды на недвижимость – ребята из Dimensional считают, что exposure на недвижку нужно подбирать отдельно от рынка акций), которые в структуре VTI составляют сейчас 2,4%. На рассматриваемом промежутке REITs (беру их по фонду VNQ) отстали от DFUS аж на 26,87%! Значит, в начале периода недвижка составляла долю в VTI побольше – возьмем условно 3%, тогда эффект отставания на общем портфеле будет 26,87% х 3% = 0,80% совокупно за весь период.

Еще один потенциальный источник расхождения – это то, что DFUS «не любит» Small Cap Growth Stocks с плохой прибыльностью и исключает их из своего портфеля (тут они уже действуют как активные кванты). Но там средние расхождения в factor exposure по ним всего 0,63% – это совсем копейки в масштабе структуры всего портфеля, можем пренебречь.

В общем, что пока получается: из 5,08% общей разницы вычитаем 0,84% (Russell 3000 vs CRSP) и 0,80% (REITS) – остается 3,44%, или 0,9% годовых. Если учесть, что здесь внутри потенциально сидит еще какая-то доля от активного выбора «самых более лучших Small Cap Growth акций» – то остаток примерно вписывается в рамки ожидаемого Феликсом эффекта 0,3–0,8% в год из-за других принципов ребалансировки. То есть, базовое преимущество фонда над VTI как будто бы выглядит валидным (хотя, конечно, всего 4 года истории – этого маловато, чтобы делать сильные выводы).

[Продолжение здесь]

BY Разумный Щитпостинг Павла Комаровского

Share with your friend now:

group-telegram.com/RationalShitposting/136