group-telegram.com/ShumilovPavel/10987

Last Update:

Сектор: Нефть и газ (разведка, добыча, переработка, реализация)

Последний обзор по Газпромнефти делал 14 июня, тогда акции стоили 540 р., я ожидал боковика, после коррекции к 466 р., а от туда рост к 505, а после этого уровня 50/50 — либо выйдем из нисходящего тренда вверх, либо продолжим падение. По факту же сначала был боковик 🎯 , но он был короче, чем я думал. После случилась коррекция к 486 🎯 — на 4% меньше, чем я думал, а от туда ушли к 550 — что оказалось даже выше, чем я думал. В итоге мы шли по похожей динамике, как я ожидал, но волатильность была то чуть выше, то чуть ниже. Сейчас акции торгуются по 543 р., давайте посмотрим, чего стоит ждать дальше.

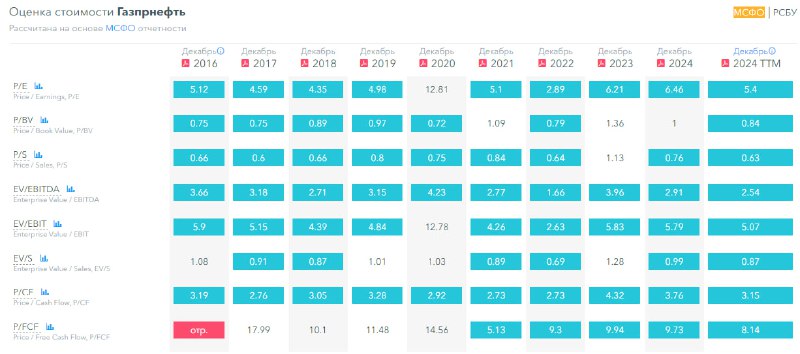

📈 Основные метрики

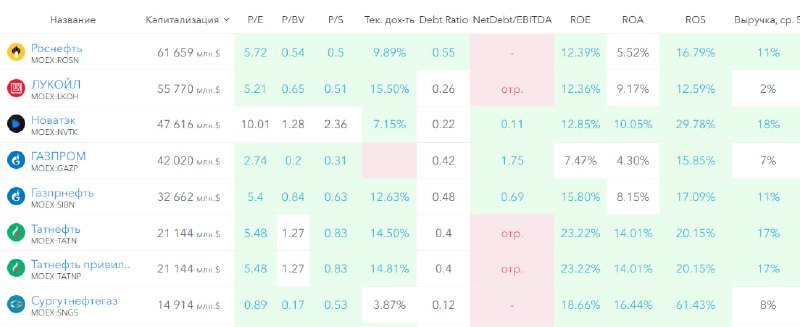

▪️ Капитализация: 32.66B$

▪️ P/E — 5.94

▪️ P/S —0,64

▪️P/B — 0.8

▪️EPS — 87.44 р.

▪️EBITDA — 1.395T р. (за 2024 г., за 1КВ2025 нет данных)

▪️EV/EBITDA — 2,79 (за 2024 г., за 1КВ2025 нет данных)

ℹ️ Акции по метрикам стоят практически также как и в прошлом обзоре, но упала прибыль. Опубликован сокращенный отчет по МСФО за 1КВ2025 вышел, его и разберу.

🗞 Новостной фон

▪️Окружной суд Амстердама наложил арест на активы нидерландской компании Gazprom Neft Middle East (GNME), через которую «Газпром нефть» работала в Иракском Курдистане.

▪️«ГАЗПРОМ НЕФТЬ» К 2028 ГОДУ ПЛАНИРУЕТ ЗАПУСТИТЬ ПРОМЫШЛЕННУЮ ДОБЫЧУ ЛИТИЯ И ЙОДА, ЕСТЬ ПЕРСПЕКТИВЫ ПО СКАНДИЮ, ГАЛЛИЮ, РУБИДИЮ, ЦЕЗИЮ

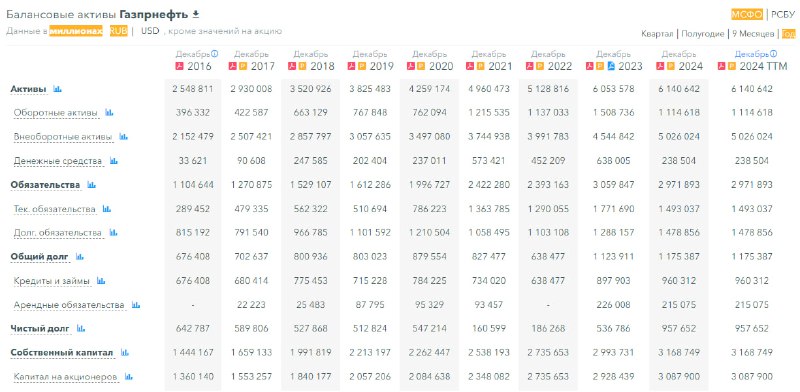

💰 Финансовое здоровье

▪️Собственный капитал за 1КВ2025ТТМ вырос до 3,210T р. с 3,168T р. по итогу 2024 г., рост чуть менее 2%

▪️Чистый долг вырос в за 1КВ2025ТТМ до 1,174T р.с 936B по итогу 2024 года

▪️Net Debt / EBITDA — 0.67 — по итогу 2024 года, за 1КВ2025 нельзя рассчитать. Судя по росту СК, чистый долг все также небольшой у компании, не мешающий развитию.

ℹ️ Финансовое здоровье хорошие, долги низкие, СК растёт.

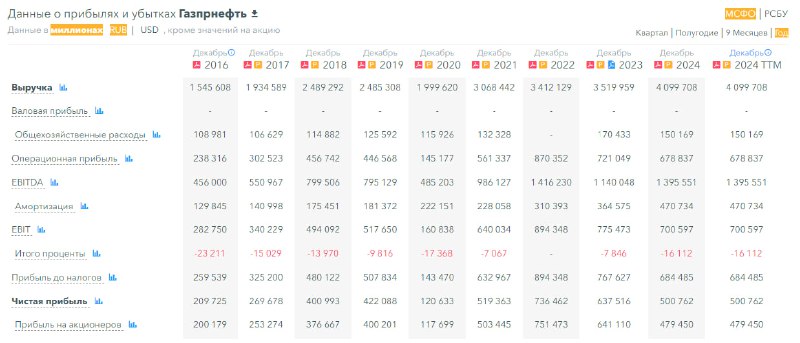

💰 Выручка, прибыль

▪️Выручка за 1КВ2025 сократилась до 4.013T р., что ниже, чем за 2024 г. когда было 4,099T р.

▪️Прибыль упала за 1КВ2025 до 433,5B р. с 500,7B р. по итогу 2024 года

▪️Свободный денежный поток упал за 1КВ2025 до 197B р. с 318B р. по итогу 2024 года.

🔮 Будущее, оценки

▪️ Два свежих прогноза. Первый от Альфа-Инвестиции от 7 июля — 696 р. Второй от АКБФ Инвестиции — 712 р.

🤵♂️ Основные акционеры

95,7% — ПАО Газпром

0,5% — ООО ГПН-Финанс

🆚 Сравнение с конкурентами

Входит в 5-ку по капитализации в своей отрасли. По метрикам стоит немного дороже сектора. По метрикам рентабельности в среднем по сектору. По уровню долговой нагрузки чуть хуже сектора (у многих отрицательный чистый долг). По дивидендам — в среднем по сектору. В моем топе лучших компаний сектора Газпромнефть заняла треть место.

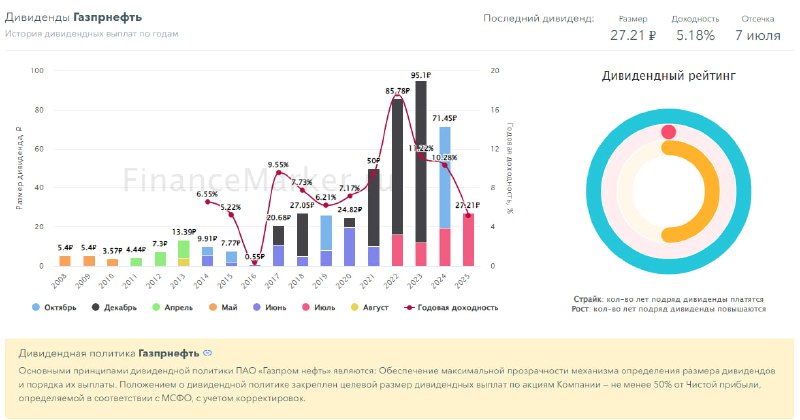

🤑 Дивиденды

Последние 2 года платят 10-11% годовых. Финансовое здоровье позволяет и дальше платить дивиденды без особых проблем. На июль этого года были дивиденды 5,18%. Вероятно стоит ждать и второй выплаты к концу года.

📈 Технический анализ

Мы снова находится на верхней линии нисходящего клина. В настоящий момент опять ситуация 50/50. Отсюда мы либо упадем в район 500, либо вырастим в район 600. Подозреваю это будет зависеть от геополитики, а конкретно встречи Путина и Трампа и дальнейшие решения. На дневном ТФ индикаторы дают противоположные сигналы.

🧠 Выводы

Все основные параметры компании стоят на месте, разве что прибыль пострадала более заметно. Метрики компании выглядят слегка замороженными. Тех.анализ говорит о том, что мы вблизи варианта 50/50, у меня нет зацепок которые бы дали больше падению или росту в настоящий момент. Сама компания в целом выглядит неплохо, особых проблем нет. Но хочется все же роста, чем "нет проблем". Поэтому сейчас у меня нейтральное настроение по Газпром Нефти, нужны позитивные драйверы для роста.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

📊 FinanceMarker.ru — источник визуальных данных