У самурая нет цели, только путь.

Максимальной точки для роста ключевой ставки не существует, нет смысла ее обсуждать — заявила сегодня журналистам глава ЦБ Эльвира Набиуллина

На пресс-конференции ее спросили, есть ли точка, после которой повышение перестает работать и влиять на экономику.

Конференцию глава ЦБ начала с места в карьер, заявив, что рассматривалось 3 варианта: повысить ставку до 20%, 21% и выше. Сохранять ставку никто не хотел. Повысили до 21%. Но ЦБ допускает возможность повышения ставки и в декабре. ЦБ же пытается управлять инфляционными ожиданиями - вот, ожидайте.

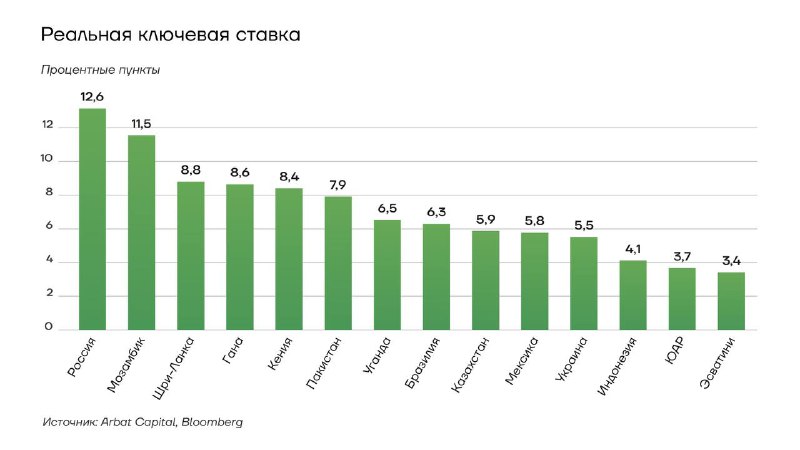

Надо сказать, что ЦБ - чемпион мира по ужесточению ДКП. Этим повышением ставки мы получили самую высокую реальную ставку в мире (ставка за вычетом инфляции), обогнав даже Мозамбик. У нас реальная теперь - 12,6%. Ура!

Но даже значение номинальной ключевой ставки у нас больше, чем в большинстве стран Латинской Америки и Африки. До Турции, конечно, еще далеко. Но до Малави и Ганы уже рукой подать.

Часто приходится слышать аргумент: хотите, как в Турции? Упустили инфляцию, вот, вам результат. Кратко замечу, что сравнивать Турцию и Россию некорректно ни разу. Разная структура экономики, экспортно-импортные потоки, инфляционные механизмы.

Ультражесткая ДКП уже обвалили наш фондовый рынок. А президент ставил амбициозные цели по IPO. На таком рынке они недостижимы.

Курс рубля не удается поддерживать с помощью ставки ЦБ. А помните нам говорили, что прям повлияет обязательно?

Хуже того, формирование курса стало смахивать на манипуляции под нужды отдельных участников рынка. Политика формирования межбанковского курса непрозрачна. Курс рубля стал виртуальным.

Чтоб не создалось впечатления, что критика ЦБ происходит ради критики. Можно же легко оперировать их аргументами и терминами. Но иначе.

Да мы все понимаем. В значительной мере рост денежной массы - это не эффект низкой ставки ЦБ, а монетизация долгов, но в значительной мере рекордных бюджетных расходов: 40% расходов бюджета связаны с ВПК и силовыми ведомствами — трехкратный рост с 2019. Страна воюет - это понятно.

На инфляцию повлиял комплекс факторов:

1 военные расходы

2 девальвация рубля

3 льготные программы ипотеки

4 санкции

5 рост тарифов

6 дефицит кадров

7 отчасти эффект мобилизации

Из всего побороли, свинтив, только льготную ипотеку и растущий потребительский спрос, в определенной мере подогреваемый рядом вышеперечисленных факторов. Но с частью из них нужно бороться точно не повышением ставки. А в отношении некоторых факторов, повышение ставки только усугубляет ситуацию, например, по тарифам, и удовлетворению потребительских нужд тех, у кого деньги с 2022 года появились…

На выходе сегодня мы имеем пять тузов на мизере. Для дальнейшего роста экономики бизнесу нужны источники фондирования. Сегодня практически все они, кроме бюджетных расходов, закрыты: прямые иностранные инвестиции — из-за геополитики, кредитование — благодаря заградительной ставке, долевое фондирование — вследствие обвала рынка.

Ситуация отягощается еще тем, что по всем сильно запаздывающим метрикам, рейтингам и подсчетам от всяких МВФ и прочих всемирных банков, экономика России растет и даже обгоняет конкурентов… Все молодцы?

Но кто будет виноват в начале следующего года, когда за сокращением спроса в реальном секторе, подойдут сократившиеся потребительские расходы и резко тормозящий стройсектор…

Повторю в очередной раз. Экономический рост для России в нынешних условиях - задача политическая. Не будет роста - шакалы почуют кровь, удвоят нажим.

@alexbobrowski

Максимальной точки для роста ключевой ставки не существует, нет смысла ее обсуждать — заявила сегодня журналистам глава ЦБ Эльвира Набиуллина

На пресс-конференции ее спросили, есть ли точка, после которой повышение перестает работать и влиять на экономику.

Конференцию глава ЦБ начала с места в карьер, заявив, что рассматривалось 3 варианта: повысить ставку до 20%, 21% и выше. Сохранять ставку никто не хотел. Повысили до 21%. Но ЦБ допускает возможность повышения ставки и в декабре. ЦБ же пытается управлять инфляционными ожиданиями - вот, ожидайте.

Надо сказать, что ЦБ - чемпион мира по ужесточению ДКП. Этим повышением ставки мы получили самую высокую реальную ставку в мире (ставка за вычетом инфляции), обогнав даже Мозамбик. У нас реальная теперь - 12,6%. Ура!

Но даже значение номинальной ключевой ставки у нас больше, чем в большинстве стран Латинской Америки и Африки. До Турции, конечно, еще далеко. Но до Малави и Ганы уже рукой подать.

Часто приходится слышать аргумент: хотите, как в Турции? Упустили инфляцию, вот, вам результат. Кратко замечу, что сравнивать Турцию и Россию некорректно ни разу. Разная структура экономики, экспортно-импортные потоки, инфляционные механизмы.

Ультражесткая ДКП уже обвалили наш фондовый рынок. А президент ставил амбициозные цели по IPO. На таком рынке они недостижимы.

Курс рубля не удается поддерживать с помощью ставки ЦБ. А помните нам говорили, что прям повлияет обязательно?

Хуже того, формирование курса стало смахивать на манипуляции под нужды отдельных участников рынка. Политика формирования межбанковского курса непрозрачна. Курс рубля стал виртуальным.

Чтоб не создалось впечатления, что критика ЦБ происходит ради критики. Можно же легко оперировать их аргументами и терминами. Но иначе.

Да мы все понимаем. В значительной мере рост денежной массы - это не эффект низкой ставки ЦБ, а монетизация долгов, но в значительной мере рекордных бюджетных расходов: 40% расходов бюджета связаны с ВПК и силовыми ведомствами — трехкратный рост с 2019. Страна воюет - это понятно.

На инфляцию повлиял комплекс факторов:

1 военные расходы

2 девальвация рубля

3 льготные программы ипотеки

4 санкции

5 рост тарифов

6 дефицит кадров

7 отчасти эффект мобилизации

Из всего побороли, свинтив, только льготную ипотеку и растущий потребительский спрос, в определенной мере подогреваемый рядом вышеперечисленных факторов. Но с частью из них нужно бороться точно не повышением ставки. А в отношении некоторых факторов, повышение ставки только усугубляет ситуацию, например, по тарифам, и удовлетворению потребительских нужд тех, у кого деньги с 2022 года появились…

На выходе сегодня мы имеем пять тузов на мизере. Для дальнейшего роста экономики бизнесу нужны источники фондирования. Сегодня практически все они, кроме бюджетных расходов, закрыты: прямые иностранные инвестиции — из-за геополитики, кредитование — благодаря заградительной ставке, долевое фондирование — вследствие обвала рынка.

Ситуация отягощается еще тем, что по всем сильно запаздывающим метрикам, рейтингам и подсчетам от всяких МВФ и прочих всемирных банков, экономика России растет и даже обгоняет конкурентов… Все молодцы?

Но кто будет виноват в начале следующего года, когда за сокращением спроса в реальном секторе, подойдут сократившиеся потребительские расходы и резко тормозящий стройсектор…

Повторю в очередной раз. Экономический рост для России в нынешних условиях - задача политическая. Не будет роста - шакалы почуют кровь, удвоят нажим.

@alexbobrowski

💯670👍135🤔99❤45🔥17😢15😱8👎4👏4❤🔥1😁1

group-telegram.com/alexbobrowski/757

Create:

Last Update:

Last Update:

У самурая нет цели, только путь.

Максимальной точки для роста ключевой ставки не существует, нет смысла ее обсуждать — заявила сегодня журналистам глава ЦБ Эльвира Набиуллина

На пресс-конференции ее спросили, есть ли точка, после которой повышение перестает работать и влиять на экономику.

Конференцию глава ЦБ начала с места в карьер, заявив, что рассматривалось 3 варианта: повысить ставку до 20%, 21% и выше. Сохранять ставку никто не хотел. Повысили до 21%. Но ЦБ допускает возможность повышения ставки и в декабре. ЦБ же пытается управлять инфляционными ожиданиями - вот, ожидайте.

Надо сказать, что ЦБ - чемпион мира по ужесточению ДКП. Этим повышением ставки мы получили самую высокую реальную ставку в мире (ставка за вычетом инфляции), обогнав даже Мозамбик. У нас реальная теперь - 12,6%. Ура!

Но даже значение номинальной ключевой ставки у нас больше, чем в большинстве стран Латинской Америки и Африки. До Турции, конечно, еще далеко. Но до Малави и Ганы уже рукой подать.

Часто приходится слышать аргумент: хотите, как в Турции? Упустили инфляцию, вот, вам результат. Кратко замечу, что сравнивать Турцию и Россию некорректно ни разу. Разная структура экономики, экспортно-импортные потоки, инфляционные механизмы.

Ультражесткая ДКП уже обвалили наш фондовый рынок. А президент ставил амбициозные цели по IPO. На таком рынке они недостижимы.

Курс рубля не удается поддерживать с помощью ставки ЦБ. А помните нам говорили, что прям повлияет обязательно?

Хуже того, формирование курса стало смахивать на манипуляции под нужды отдельных участников рынка. Политика формирования межбанковского курса непрозрачна. Курс рубля стал виртуальным.

Чтоб не создалось впечатления, что критика ЦБ происходит ради критики. Можно же легко оперировать их аргументами и терминами. Но иначе.

Да мы все понимаем. В значительной мере рост денежной массы - это не эффект низкой ставки ЦБ, а монетизация долгов, но в значительной мере рекордных бюджетных расходов: 40% расходов бюджета связаны с ВПК и силовыми ведомствами — трехкратный рост с 2019. Страна воюет - это понятно.

На инфляцию повлиял комплекс факторов:

1 военные расходы

2 девальвация рубля

3 льготные программы ипотеки

4 санкции

5 рост тарифов

6 дефицит кадров

7 отчасти эффект мобилизации

Из всего побороли, свинтив, только льготную ипотеку и растущий потребительский спрос, в определенной мере подогреваемый рядом вышеперечисленных факторов. Но с частью из них нужно бороться точно не повышением ставки. А в отношении некоторых факторов, повышение ставки только усугубляет ситуацию, например, по тарифам, и удовлетворению потребительских нужд тех, у кого деньги с 2022 года появились…

На выходе сегодня мы имеем пять тузов на мизере. Для дальнейшего роста экономики бизнесу нужны источники фондирования. Сегодня практически все они, кроме бюджетных расходов, закрыты: прямые иностранные инвестиции — из-за геополитики, кредитование — благодаря заградительной ставке, долевое фондирование — вследствие обвала рынка.

Ситуация отягощается еще тем, что по всем сильно запаздывающим метрикам, рейтингам и подсчетам от всяких МВФ и прочих всемирных банков, экономика России растет и даже обгоняет конкурентов… Все молодцы?

Но кто будет виноват в начале следующего года, когда за сокращением спроса в реальном секторе, подойдут сократившиеся потребительские расходы и резко тормозящий стройсектор…

Повторю в очередной раз. Экономический рост для России в нынешних условиях - задача политическая. Не будет роста - шакалы почуют кровь, удвоят нажим.

@alexbobrowski

Максимальной точки для роста ключевой ставки не существует, нет смысла ее обсуждать — заявила сегодня журналистам глава ЦБ Эльвира Набиуллина

На пресс-конференции ее спросили, есть ли точка, после которой повышение перестает работать и влиять на экономику.

Конференцию глава ЦБ начала с места в карьер, заявив, что рассматривалось 3 варианта: повысить ставку до 20%, 21% и выше. Сохранять ставку никто не хотел. Повысили до 21%. Но ЦБ допускает возможность повышения ставки и в декабре. ЦБ же пытается управлять инфляционными ожиданиями - вот, ожидайте.

Надо сказать, что ЦБ - чемпион мира по ужесточению ДКП. Этим повышением ставки мы получили самую высокую реальную ставку в мире (ставка за вычетом инфляции), обогнав даже Мозамбик. У нас реальная теперь - 12,6%. Ура!

Но даже значение номинальной ключевой ставки у нас больше, чем в большинстве стран Латинской Америки и Африки. До Турции, конечно, еще далеко. Но до Малави и Ганы уже рукой подать.

Часто приходится слышать аргумент: хотите, как в Турции? Упустили инфляцию, вот, вам результат. Кратко замечу, что сравнивать Турцию и Россию некорректно ни разу. Разная структура экономики, экспортно-импортные потоки, инфляционные механизмы.

Ультражесткая ДКП уже обвалили наш фондовый рынок. А президент ставил амбициозные цели по IPO. На таком рынке они недостижимы.

Курс рубля не удается поддерживать с помощью ставки ЦБ. А помните нам говорили, что прям повлияет обязательно?

Хуже того, формирование курса стало смахивать на манипуляции под нужды отдельных участников рынка. Политика формирования межбанковского курса непрозрачна. Курс рубля стал виртуальным.

Чтоб не создалось впечатления, что критика ЦБ происходит ради критики. Можно же легко оперировать их аргументами и терминами. Но иначе.

Да мы все понимаем. В значительной мере рост денежной массы - это не эффект низкой ставки ЦБ, а монетизация долгов, но в значительной мере рекордных бюджетных расходов: 40% расходов бюджета связаны с ВПК и силовыми ведомствами — трехкратный рост с 2019. Страна воюет - это понятно.

На инфляцию повлиял комплекс факторов:

1 военные расходы

2 девальвация рубля

3 льготные программы ипотеки

4 санкции

5 рост тарифов

6 дефицит кадров

7 отчасти эффект мобилизации

Из всего побороли, свинтив, только льготную ипотеку и растущий потребительский спрос, в определенной мере подогреваемый рядом вышеперечисленных факторов. Но с частью из них нужно бороться точно не повышением ставки. А в отношении некоторых факторов, повышение ставки только усугубляет ситуацию, например, по тарифам, и удовлетворению потребительских нужд тех, у кого деньги с 2022 года появились…

На выходе сегодня мы имеем пять тузов на мизере. Для дальнейшего роста экономики бизнесу нужны источники фондирования. Сегодня практически все они, кроме бюджетных расходов, закрыты: прямые иностранные инвестиции — из-за геополитики, кредитование — благодаря заградительной ставке, долевое фондирование — вследствие обвала рынка.

Ситуация отягощается еще тем, что по всем сильно запаздывающим метрикам, рейтингам и подсчетам от всяких МВФ и прочих всемирных банков, экономика России растет и даже обгоняет конкурентов… Все молодцы?

Но кто будет виноват в начале следующего года, когда за сокращением спроса в реальном секторе, подойдут сократившиеся потребительские расходы и резко тормозящий стройсектор…

Повторю в очередной раз. Экономический рост для России в нынешних условиях - задача политическая. Не будет роста - шакалы почуют кровь, удвоят нажим.

@alexbobrowski

BY Алексей Бобровский

Share with your friend now:

group-telegram.com/alexbobrowski/757