group-telegram.com/bitkogan/26906

Last Update:

Как защитить сбережения от инфляции?

Доброе утро, друзья!

Есть универсальное правило. От инфляции защищают реальные активы, которые имеют материальную форму. А номинальные активы, которые дают право собственности на деньги, не защищены от роста цен. Рассмотрим конкретные примеры.

Активы, защищающие от инфляции:

Цены на жильё и коммерческую недвижимость часто растут вместе с инфляцией. Кроме того, арендные ставки тоже могут индексироваться.

Это доля в реально существующей компании, поэтому они тоже относятся к реальным активам. Компании могут перекладывать рост цен на покупателей, увеличивая номинальную прибыль, что приводит и к росту акций.

Доходность таких бумаг индексируется с учётом инфляции. Облигации, чей номинал индексируется по цене золота, также защищены от инфляции. Если держать облигации до погашения, это полностью верно. В противном случае стоит помнить, что такие облигации также подвержены процентному риску, который связан с динамикой инфляции.

Традиционный «защитный актив». В периоды высокой инфляции и нестабильности золото часто растёт в цене.

Нефть, газ, зерно и т.п. — обесценение денег ведет к росту их стоимости. Можно инвестировать через ETF на сырьё. Но стоит учитывать, что цены на отдельные товары весьма волатильны.

Активы, которые не защищают от инфляции:

Ставка по депозитам обычно ниже инфляции — со временем теряете в реальной стоимости.

Инфляция снижает реальную доходность: номинал облигации остается прежним, а цены растут.

Иностранная валюта защищает от рублевой инфляции, но взамен вы подвержены инфляции в данной валюте. Рост цен в США или Китае ниже, чем в России, но все же есть.

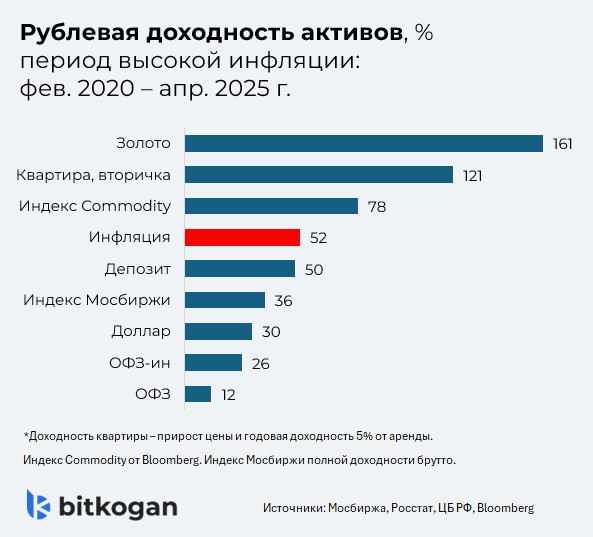

Это всё теория, хотя и весьма достоверная. Но на практике на стоимость активов влияет огромное количество факторов. Чтобы увидеть, как это происходит в жизни, смотрите таблицу: в ней рост цен и доходность разных активов за время двух последних неожиданных всплесков инфляции из-за ковида и военной операции.

Теория теорией. А практика сегодня — штука уникальная.

Депозиты и облигации с текущими фиксированными купонами еще как защищают от инфляции. Не зря все так устремились в эти депозиты. Другое дело, что очень скоро ставки пойдут вниз. И ситуация начнет меняться.

Остается только пользоваться моментом. И фиксировать через облигации такие условия для себя на максимально длительный срок. Потом будет поздно.

#инфляция