group-telegram.com/bitkogan/27102

Create:

Last Update:

Last Update:

Цифры в духе 43 трлн руб. на вкладах звучат очень притягательно. Но давайте уже трезво разберемся. Порядок величин мы можем понять.

Сколько вообще накопили?

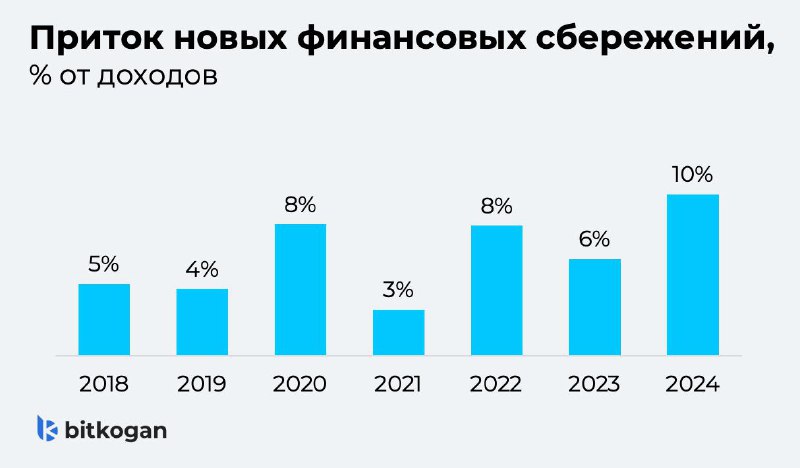

За последние 3 года сверх нормы отложили примерно 13 трлн руб. Они ушли в финансы — в основном в депозиты.

Из-за высоких ставок и неопределённости в 2022–2024 гг. люди стали больше сберегать — в среднем, 8,4% от доходов. В спокойные времена обычно откладывали 3–5%. Можно оценить, сколько денег пришло в финактивы сверх исторического тренда. Получим около 13 трлн руб.

Если сделать такое же упражнение не по чистым финансовым активам, а отдельно по депозитам, снова получится 13 трлн. На них в основном и аккумулировались притоки в финансовые активы.

Куда пойдут эти 13 трлн руб.?

Наивно думать, что эти деньги пойдут исключительно на инвестиции. Расклад следующий:

После периода высокой нормы сбережений следует ее снижение. Люди наращивают потребление, которое откладывали. Так, в 2015–2017 гг. население сберегло около 7% дохода сверх тренда, а уже в 2018–2019 гг. наоборот недосберегло 3,7%. Получается, половину проели. Вот и сейчас, грубо говоря, можем предположить, что 50% депозитов уйдет в потребление. Кстати, потребление — это не только еда. Это и мелкий ремонт квартир, покупка автомобилей, отпуска, учеба для детей, техника, переезд в более качественную арендную квартиру и так далее.

По опросам ВЦИОМ и Дом.РФ, 12 млн семей из 61 млн планируют покупку или строительство жилья в ближайшие 5 лет. То есть около 20% депозитов могут уйти в жилищную сферу.

Люди могли откладывать погашение ипотеки по льготным ставкам, держа деньги на депозитах. Например, если ипотеку брали под 6%, только сумасшедший будет ее гасить при таких ставках по депозитам.

Только оставшиеся 20% могут быть, по нашему мнению, проинвестированы в фондовый рынок, напрямую или через посредников.

Вывод?

Никакого денежного дождя из депозитов не будет. Оценка сделана с множеством допущений, но все равно ясно, что порядок цифр здесь не десятки трлн, а несколько трлн.

Также вспоминаем прошлый пост: привлекательность депозитов будет снижаться постепенно на протяжении 1,5 лет в самом оптимистичном сценарии. Перетоки между активами будут идти еще плавнее и дольше. Выходит, несколько трлн за несколько лет. Суммы для рынка небольшие.

Другое дело, что маятник может опять же качнуться чуть с большей амплитудой. И на инвестиции в самом-самом оптимистичном варианте — с миром и смягчением санкций, притоком капитала в страну, если будут для этого соответствующие рыночные условия — пойдёт на 30% больше. То есть в пределах 4,7 трлн. В эту цифру также готов поверить.

#депозиты #инвестиции