Банк России

#ОтраслевыеФинпотоки: снижение поступлений в июле 🔵 В июле объем входящих платежей, проведенных через Банк России, снизился на 8,1% по отношению к среднему за второй квартал этого года. Снижение поступлений наблюдалось во всех укрупненных группах отраслей…

📊 Рубрика "макро-теханализ"

🤔 Что должен уметь опытный аналитик? Правильно, рисовать красивые и говорящие картинки.

С годами их становится все больше, поэтому попробую делиться с вами в рамках рубрики "макро-теханализ", вдруг будет полезно и интересно. 😁

Как раз есть повод - отчёт ЦБ по финпотокам за июль:

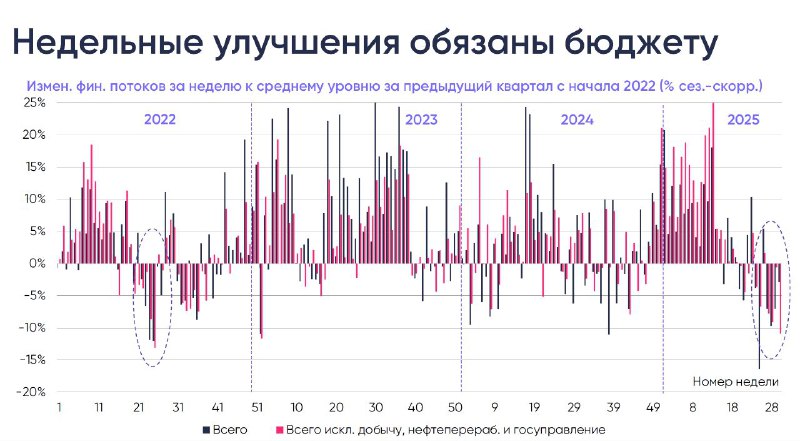

📌 в июле финпотоки (в номинале) упали на 8.1% всего по РФ и на 8% без учета добычи, нефтепереработки и госуправления (назовём их для простоты "базовыми финпотоками" по аналогии с инфляцией)

📌 в первом случае – это минимум с июня 2020, во втором – с апреля 2020.

📌 по недельным данным (слайд 1) к 1 августа масштабы спада снизились с -7% до -2.9%, но без учета добычи, нефтепереработки и госуправления имеем ухудшение с -0.6% до -10.9%, что является худшим результатом с начала 2023.

🔧 Ежемесячные цифры переведем в квартальные (слайд 2, слева), чтобы показать изменением в среднем за квартал к предыдущему кварталу – это позволяет проводить параллели с квартальной динамикой ВВП.

🔧🔧 Дополнительно скорректируем их на сез.-скорр. оценку инфляции в среднем за квартал, чтобы учесть изменение цен – это оценка реальных потоков (слайд 2, справа)

🔍Что видим на картинках?

📌 Резкое ухудшение динамики в июле, она ещё хуже с поправкой на инфляцию (-9.3-9.4% к среднему за 2К25).

📌 В комментарии к данным ЦБ указывает, что такая динамика финпотоков может указывать на торможение экономической активности в начале 3К25.

📌 С этим сложно поспорить, особенно если взглянуть на реальные потоки – в июле уже видим спад более масштабный, чем во 2К24, когда квартальный ВВП упал на 4.9%.

🔮 Вкупе с уже опубликованными индексами деловой активности за июль это указывает на ускоренное торможение экономики в 3К25, что также видно по инфляции без учета тарифов ЖКХ в июле-августе.

Июльский рост расходов бюджета финпотоки чуть стабилизирует, но сломить общий негативный тренд на торможение экономики вряд ли сможет.

💰 С учётом рисков чрезмерного замедления экономики до конца года на сентябрьском заседании ЦБ, выбирая между снижением ставки на 100 и 200 б.п., может вновь предпочесть второй вариант. Это будет соответствовать нижней границе июльского прогнозного диапазона

🤔 Что должен уметь опытный аналитик? Правильно, рисовать красивые и говорящие картинки.

С годами их становится все больше, поэтому попробую делиться с вами в рамках рубрики "макро-теханализ", вдруг будет полезно и интересно. 😁

Как раз есть повод - отчёт ЦБ по финпотокам за июль:

📌 в июле финпотоки (в номинале) упали на 8.1% всего по РФ и на 8% без учета добычи, нефтепереработки и госуправления (назовём их для простоты "базовыми финпотоками" по аналогии с инфляцией)

📌 в первом случае – это минимум с июня 2020, во втором – с апреля 2020.

📌 по недельным данным (слайд 1) к 1 августа масштабы спада снизились с -7% до -2.9%, но без учета добычи, нефтепереработки и госуправления имеем ухудшение с -0.6% до -10.9%, что является худшим результатом с начала 2023.

🔧 Ежемесячные цифры переведем в квартальные (слайд 2, слева), чтобы показать изменением в среднем за квартал к предыдущему кварталу – это позволяет проводить параллели с квартальной динамикой ВВП.

🔧🔧 Дополнительно скорректируем их на сез.-скорр. оценку инфляции в среднем за квартал, чтобы учесть изменение цен – это оценка реальных потоков (слайд 2, справа)

🔍Что видим на картинках?

📌 Резкое ухудшение динамики в июле, она ещё хуже с поправкой на инфляцию (-9.3-9.4% к среднему за 2К25).

📌 В комментарии к данным ЦБ указывает, что такая динамика финпотоков может указывать на торможение экономической активности в начале 3К25.

📌 С этим сложно поспорить, особенно если взглянуть на реальные потоки – в июле уже видим спад более масштабный, чем во 2К24, когда квартальный ВВП упал на 4.9%.

🔮 Вкупе с уже опубликованными индексами деловой активности за июль это указывает на ускоренное торможение экономики в 3К25, что также видно по инфляции без учета тарифов ЖКХ в июле-августе.

Июльский рост расходов бюджета финпотоки чуть стабилизирует, но сломить общий негативный тренд на торможение экономики вряд ли сможет.

💰 С учётом рисков чрезмерного замедления экономики до конца года на сентябрьском заседании ЦБ, выбирая между снижением ставки на 100 и 200 б.п., может вновь предпочесть второй вариант. Это будет соответствовать нижней границе июльского прогнозного диапазона

👍8🔥3👎1

group-telegram.com/dmitrypolevoy/1281

Create:

Last Update:

Last Update:

📊 Рубрика "макро-теханализ"

🤔 Что должен уметь опытный аналитик? Правильно, рисовать красивые и говорящие картинки.

С годами их становится все больше, поэтому попробую делиться с вами в рамках рубрики "макро-теханализ", вдруг будет полезно и интересно. 😁

Как раз есть повод - отчёт ЦБ по финпотокам за июль:

📌 в июле финпотоки (в номинале) упали на 8.1% всего по РФ и на 8% без учета добычи, нефтепереработки и госуправления (назовём их для простоты "базовыми финпотоками" по аналогии с инфляцией)

📌 в первом случае – это минимум с июня 2020, во втором – с апреля 2020.

📌 по недельным данным (слайд 1) к 1 августа масштабы спада снизились с -7% до -2.9%, но без учета добычи, нефтепереработки и госуправления имеем ухудшение с -0.6% до -10.9%, что является худшим результатом с начала 2023.

🔧 Ежемесячные цифры переведем в квартальные (слайд 2, слева), чтобы показать изменением в среднем за квартал к предыдущему кварталу – это позволяет проводить параллели с квартальной динамикой ВВП.

🔧🔧 Дополнительно скорректируем их на сез.-скорр. оценку инфляции в среднем за квартал, чтобы учесть изменение цен – это оценка реальных потоков (слайд 2, справа)

🔍Что видим на картинках?

📌 Резкое ухудшение динамики в июле, она ещё хуже с поправкой на инфляцию (-9.3-9.4% к среднему за 2К25).

📌 В комментарии к данным ЦБ указывает, что такая динамика финпотоков может указывать на торможение экономической активности в начале 3К25.

📌 С этим сложно поспорить, особенно если взглянуть на реальные потоки – в июле уже видим спад более масштабный, чем во 2К24, когда квартальный ВВП упал на 4.9%.

🔮 Вкупе с уже опубликованными индексами деловой активности за июль это указывает на ускоренное торможение экономики в 3К25, что также видно по инфляции без учета тарифов ЖКХ в июле-августе.

Июльский рост расходов бюджета финпотоки чуть стабилизирует, но сломить общий негативный тренд на торможение экономики вряд ли сможет.

💰 С учётом рисков чрезмерного замедления экономики до конца года на сентябрьском заседании ЦБ, выбирая между снижением ставки на 100 и 200 б.п., может вновь предпочесть второй вариант. Это будет соответствовать нижней границе июльского прогнозного диапазона

🤔 Что должен уметь опытный аналитик? Правильно, рисовать красивые и говорящие картинки.

С годами их становится все больше, поэтому попробую делиться с вами в рамках рубрики "макро-теханализ", вдруг будет полезно и интересно. 😁

Как раз есть повод - отчёт ЦБ по финпотокам за июль:

📌 в июле финпотоки (в номинале) упали на 8.1% всего по РФ и на 8% без учета добычи, нефтепереработки и госуправления (назовём их для простоты "базовыми финпотоками" по аналогии с инфляцией)

📌 в первом случае – это минимум с июня 2020, во втором – с апреля 2020.

📌 по недельным данным (слайд 1) к 1 августа масштабы спада снизились с -7% до -2.9%, но без учета добычи, нефтепереработки и госуправления имеем ухудшение с -0.6% до -10.9%, что является худшим результатом с начала 2023.

🔧 Ежемесячные цифры переведем в квартальные (слайд 2, слева), чтобы показать изменением в среднем за квартал к предыдущему кварталу – это позволяет проводить параллели с квартальной динамикой ВВП.

🔧🔧 Дополнительно скорректируем их на сез.-скорр. оценку инфляции в среднем за квартал, чтобы учесть изменение цен – это оценка реальных потоков (слайд 2, справа)

🔍Что видим на картинках?

📌 Резкое ухудшение динамики в июле, она ещё хуже с поправкой на инфляцию (-9.3-9.4% к среднему за 2К25).

📌 В комментарии к данным ЦБ указывает, что такая динамика финпотоков может указывать на торможение экономической активности в начале 3К25.

📌 С этим сложно поспорить, особенно если взглянуть на реальные потоки – в июле уже видим спад более масштабный, чем во 2К24, когда квартальный ВВП упал на 4.9%.

🔮 Вкупе с уже опубликованными индексами деловой активности за июль это указывает на ускоренное торможение экономики в 3К25, что также видно по инфляции без учета тарифов ЖКХ в июле-августе.

Июльский рост расходов бюджета финпотоки чуть стабилизирует, но сломить общий негативный тренд на торможение экономики вряд ли сможет.

💰 С учётом рисков чрезмерного замедления экономики до конца года на сентябрьском заседании ЦБ, выбирая между снижением ставки на 100 и 200 б.п., может вновь предпочесть второй вариант. Это будет соответствовать нижней границе июльского прогнозного диапазона

BY Полевой

Share with your friend now:

group-telegram.com/dmitrypolevoy/1281