group-telegram.com/furydrops/3015

Last Update:

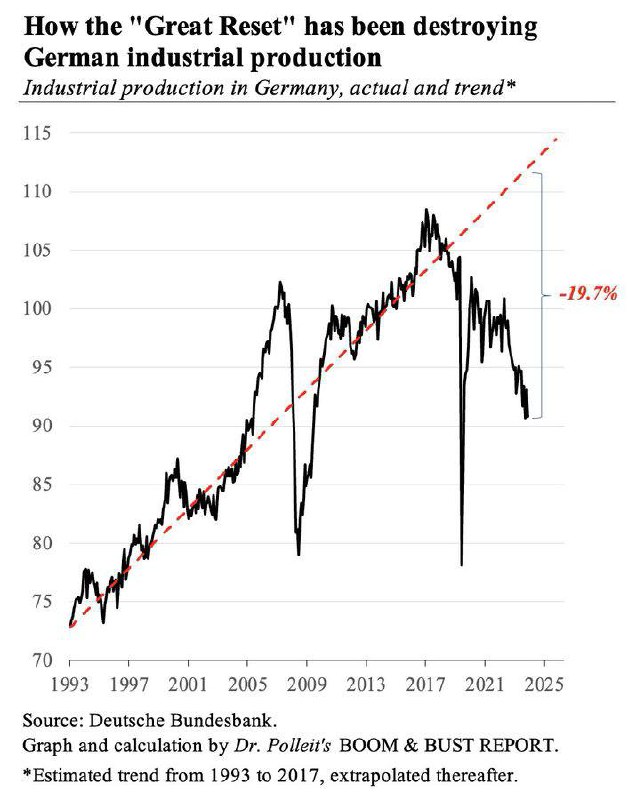

@unexpectedvalue поднимает вопрос причин спада промышленного производства в Германии и находит ответ: паническая боязнь долга.

На мой взгляд, это спорный ответ. Безусловно, возможность без особых проблем привлекать долг в кризисных условиях, сохраняя при этом бизнес-динамизм - важный фактор для ускорения посткризисного восстановления. Но наряду с этим важны и развитый финансовый рынок, позволяющий купировать негативные эффекты от роста ставок тем фирмам, которым доверяют не столько банки, сколько непосредственно инвесторы, которые, конечно, могут ошибаться, но ориентируются именно на ожидаемый рост капитализации фирмы (в т.ч. реальной, а это шаг на встречу роста потенциалу) и дивидендов.

Кроме того важна гибкость рынка труда. В экономиках ЕС рынки труда гораздо менее гибкие, чем, например, в тех же США. Простой пример: значительный первоначальный рост безработицы в ковид имел два положительных последствия: а) американцы в 3 раза чаще меняли сферу деятельности, чем европейцы (подбирая более подходящие и лучше оплачиваемые сферы занятости); б) со второй половины 2020 года регистрируется ускоренный рост регистрации новых компаний. А почему? А потому, что в странах Европы стремились сохранить рабочие места, в США же сконцентрировались непосредственно на денежной помощи, дав возможность фирмам уволить работников. Работники, получившие достаточно щедрые пособия, не стали возращаться на прежние рабочие места. Они или находили новые и более интресные (а), или начали создавать собственные компании (б).

Но, пожалуй, важнее всего инновации. Жан Тироль и соавторы отмечают, что в Европе траты на R&D ниже, чем в США, Южной Корее, Китае и Японии. И дело не только в размере инвестиций, но и в том, куда они идут. В США 85% расходов на R&D направляются в высокотехнологические секторы, а в ЕС около 50% идут в средний технологический сегмент (в основном автопром). Т.е. одни страны создают принципиально новое, а другие - производят инкрементальные инновации, что неплохо само по себе, но явно дает меньший импакт, чем вложения в R&D. в высокотехнологические секторы. Да и конкурировать становится в среднем сегменте сложнее (как раз за счет тех же очень динамичных стран Азии).

Безусловно, экономикам ЕС навредили в т.ч. и энергетический кризис, и тот же Brexit, но ключевое вовсе не в этом, а в том, чем структурно и фундаментально отличаются динамичные развитые страны от тех, кто утратил прежний динамизм. И способность наращивать госрасходы и вставать в долговую позицию - это действительно скорее следствие, чем причина. Здесь я согласен с Павлом Пикулевым.

Единственное, что мне кажется здесь важным дополнительно отметить - США, конечно, пользуется собственной гегемонией в международных финансах, будучи поставщиков наиболее надежных активов (во всяком случае так думают инвесторы со всего мира). И, конечно, им сравнительно легко жить по принципу "дают - бери" и при этом оставаться динамичными. Тем не менее, кажется, что развития полноценного рынка венчурного капитала и финансового рынка в целом, а также гибкости на рынке труда, как важных факторов для сохранения динамизма, это все равно не отменяет.

BY Григорий Баженов

Share with your friend now:

group-telegram.com/furydrops/3015