group-telegram.com/kargin_version/543

Last Update:

"Вы хотите как в Турции?!" - и что в Турции на самом деле

Дежурный довод сторонников политики сверхвысоких процентных ставок от Банка России, который раньше был адресован профильному сообществу, но в последнее время стал звучать и для широкой общественности.

Якобы низкие процентные ставки в Турции привели к галопирующей инфляции в несколько десятков процентов, и только сверхвысокими ставками такого сценария можно избежать.

Что на самом деле происходило в Турции.

В конце 2010-х - начале 2020-х по Турции прошел несколькими волнами классический валютно-долговой кризис развивающихся стран.

Его предпосылками были:

1) Хронический и существенный дефицит внешнеторгового баланса, оказывающий постоянное фундаментальное давление на национальную валюту.

2) Покрытие этого дефицита за счет внешних займов, накопленный объем которых стабильно нарастает.

3) Модель роста, опирающаяся на приток иностранных инвестиций как основной источник ресурсов для развития.

4) Дефицит внутренних источников инвестиционных ресурсов и низкая склонность к сбережениям внутри страны.

При таком сочетании достаточно любого толчка, который вызовет отток иностранных инвесторов - и вся система падает в кризисную спираль с положительной обратной связью:

- приток капитала из-за рубежа сокращается;

- дефицит торгового баланса давит на валюту;

- падение валюты вызывает рост расходов на погашение валютных долгов;

- сокращение иностранных инвестиций вызывает падение темпов роста;

- падение темпов роста и долговой кризис еще сильнее отпугивают иностранных инвесторов.

В 2018 году таким спусковым крючком для Турции стала небольшая торговая война с нашим хорошим знакомым - Дональдом Трампом, который, будучи тогда президентом США, ввел заградительные пошлины на ряд турецких товаров, экспортировавшихся в США.

Таким образом, к затяжному кризису в Турции привела принципиально неустойчивая модель экономики.

Как эта ситуация соотносится с Россией?

Никак не соотносится. Модель экономики России полностью противоположна турецкой в части указанных выше предпосылок кризиса:

- хронический и устойчивый профицит внешней торговли;

- невысокий уровень внешнего долга (13% ВВП и 6% чистых национальных активов против 36% и 50% соответственно у Турции);

- модель роста, основанная преимущественно на внутренних, а не иностранных инвестициях;

- значительный объем внутренних источников инвестиционных ресурсов.

Поэтому само сравнение ситуации в экономике России с ситуацией в Турции выглядит нелепо.

Определенное сходство было разве что в 1990-е - причем тоже с валютно-долговым кризисом в 1998-м.

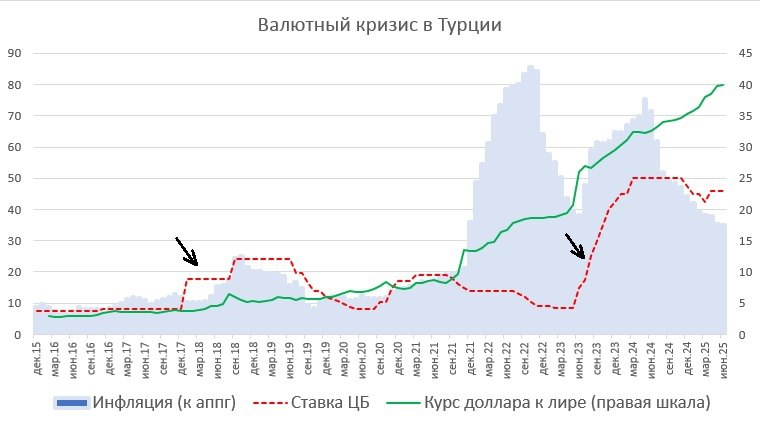

А что со ставками в Турции?

Самое интересное, что и ситуация с политикой процентных ставок в Турции выглядит вовсе не так однозначно, как ее преподносят сторонники сверхжесткой ДКП.

На графике отмечены два момента резкого повышения ставок, которые вообще не помогли погасить инфляционный импульс.

Повышение ставки с 8% до 17,5% в январе 2018 года никак не предотвратило (да и не могло предотвратить) запуск валютного кризиса с обвалом лиры на 50% за полгода.

После второй волны кризиса в 2022-2023 годах на фоне снижения ставки с 13% до 8,5% инфляция в годовом исчислении замедлилась с 80% в августе 2022-го до 40% в мае 2023-го.

С середины 2023 года команда ЦБ Турции сменилась и они начали резко повышать ставки - но инфляция не замедлилась дальше, а снова разогналась в ходе очередной волны кризиса.

Ставка ЦБ выросла до 50%, а инфляция - до 70%.

Сторонники высоких ставок даже объяснение этому нашли: якобы первый шаг повышения ставки с 8,5 до 15% в июне 2023-го "был слишком маленьким и разочаровал рынки"...

В итоге к июню 2025 года Турция вернулась к тому же уровню инфляции, что и в мае 2023-го - чуть меньше 40% годовых. Только со ставкой ЦБ в 46%, а не 8,5%.

P.S. Мы не поддерживаем "эрдоганомику" - мы говорим, что пример Турции а) не актуален для России, б) сам по себе неоднозначен.

BY Версия Каргина

Share with your friend now:

group-telegram.com/kargin_version/543