group-telegram.com/kirillrodionov/1501

Last Update:

Нефтегазовые доходы: последний благополучный год

В октябре 2024 г. федеральный бюджет получил 1212 млрд руб. нефтегазовых доходов – на 440 млрд руб. больше, чем месяцем ранее. Ключевую роль сыграло:

✔️Поступление 492 млрд руб. по НДД, почти 100% сборов по которому приходятся на четыре месяца года: март, апрель, июль и октябрь;

✔️Сокращение субсидий для НПЗ – по демпферу, обратному акцизу и инвестнадбавке – на 64 млрд руб., до 243 млрд руб.

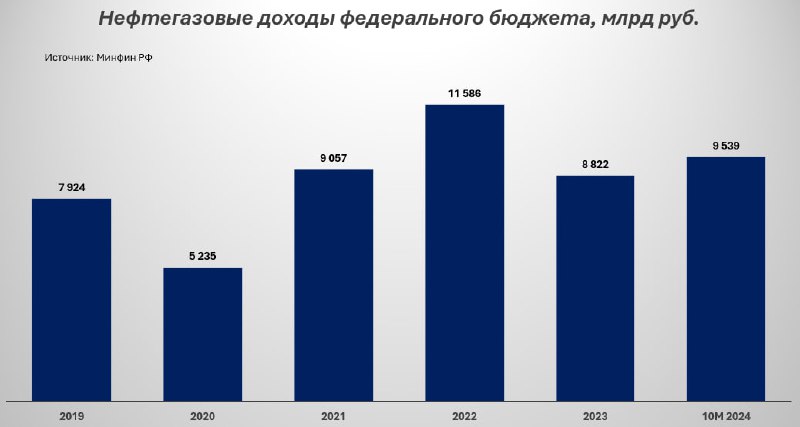

В целом, по итогам первых десяти месяцев 2024 г. объем нефтегазовых доходов увеличился на 32% и достиг 9539 млрд руб., превысив показатель двенадцати месяцев 2023 г. (8822 млрд руб.). Основным драйвером стало сокращение дисконта Urals к Brent – c $20 за баррель в среднем в 2023 г. до $13 за баррель по итогам первых десяти месяцев 2024 г. (значения округлены), согласно данным Argus Media и Управления энергетической информации (EIA).

Благодаря сокращению дисконта у Минфина появился выбор: взимать налоги по фиксированной скидке, размер которой составляет $20 за баррель, или по фактическому дисконту, использование которого теперь позволяет повышать сборы по НДПИ и НДД. Наряду с достаточно благоприятной конъюнктурой нефтяного рынка, это обеспечило прирост нефтегазовых доходов, объем которых по итогам 2024 г. должен превысить 11 трлн руб.

Для сравнения: в 2022 г. – на фоне резкого скачка цен Brent, превышавших в моменте $120 за баррель – объем нефтегазовых доходов достиг 11,59 трлн руб.

В 2025 г. должно произойти сокращение нефтегазовых доходов: избрание Дональда Трампа сообщит нефтяному рынку мощный медвежий сигнал, из-за которого странам ОПЕК+ будет еще сложнее балансировать рынок. Согласно действующему таймлайну, ведущие участники сделки – Саудовская Аравия, Россия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир и Оман – должны будут в 2025 г. увеличить добычу на 2,46 млн б/с, из них 1 млн б/с будет приходиться на Саудовскую Аравию.

Однако в случае устойчивого снижения цен ниже $70 за баррель Саудовская Аравия может пойти на существенно большее повышение добычи, что приведет к развалу сделки ОПЕК+ и еще более серьезному снижению цен. Это неизбежно обернется сокращением нефтегазовых доходов бюджета. Однако при этом смягчающую роль может сыграть:

✔️Сокращение дисконта Urals к Brent, которое может произойти в случае внешнеполитического урегулирования и частичного выхода России из международной изоляции;

✔️Резкое сокращение расходов федерального бюджета, которое также последует за урегулированием крупнейшего за 80 лет конфликта в Европе;

✔️Увеличение поставок газа в Европу, которое также может произойти в случае завершения конфликта: мощности украинской ГТС достаточно, как минимум, для трехкратного увеличения экспорта газа в ЕС; рост экспорта приведет к увеличению поступлений по НДПИ на газ и экспортной пошлине на газ, на долю которых за 10 месяцев 2024 г. пришлось 16% нефтегазовых доходов бюджета (1523 млрд из 9539 млрд руб., с учетом субсидий для НПЗ).

В целом, эпоха высоких нефтяных цен подходит к концу, однако выход России из международной изоляции может смягчить последствия для бюджета.

BY Родионов

Share with your friend now:

group-telegram.com/kirillrodionov/1501