group-telegram.com/profit1/8618

Last Update:

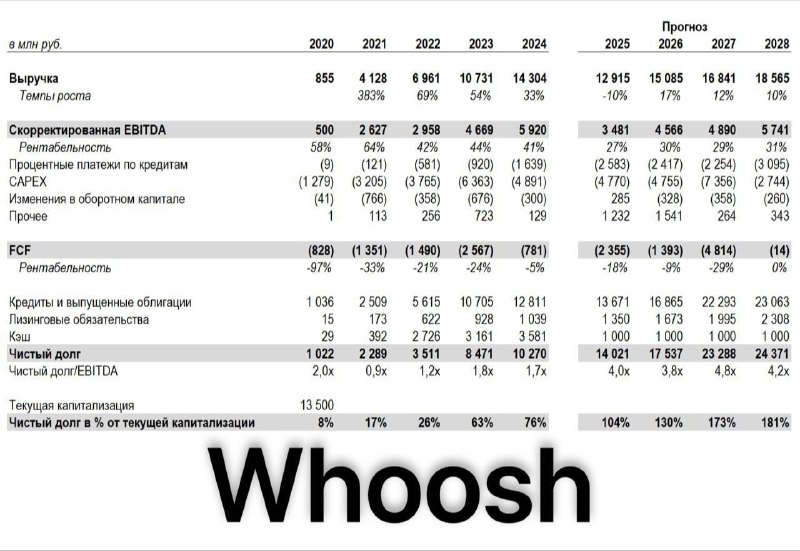

Проблема в самой бизнес-модели. С момента IPO FCF ни разу не был положительным, но тогда это оправдывалось инвестициями в расширение флота. Однако сейчас у институционалов появляется понимание, что с высокой долей вероятности, будущий FCF тоже никогда не станет положительным, а долг, соответственно, будет постоянно увеличиваться

Причин такой динамике FCF несколько:

1) Конкуренты Вуша (Юрент, Яндекс) проводят активную экспансию за счет удержания цен на низком уровне

2) Конкуренты Вуша (Юрент, Яндекс) продолжают расширять флот темпами быстрее, чем у Вуша, даже в сложном 2025 году так как за обоими конкурентами стоят материнские компании (МТС и Яндекс соответственно), которые могут брать "бесплатные" деньги с других прибыльных сегментов бизнеса на финансирование развития сервиса самокатов. Вушу же новые деньги придти только за счет увеличения долговых обязательств (так как FCF будет негативным)

3) Зарплаты сотрудников, стоимость запчастей и стоимость самокатов каждый год растут несмотря на то, что средний чек за минуту стагнирует (из-за пункта 1)

4) Вуш в 2029 году потеряет налоговые льготы, которые получает в рамках резиденства Сколково. При этом на ИТ-льготы компания претендовать не может, так как у компании выручка формируется за счет сдачи самокатов в аренду а не за счет продажи ПО (у конкурентов структура чека = 80/20, где 80 это выручка от аренда и 20 - выручка от продажи ПО). Потеря налоговых льгот приведет к еще большему ухудшению FCF.

Наш пост в момент IPO:

https://www.group-telegram.com/us/profit1.com/3820

Позитивный сценарий для компании: разделение бизнеса на РФ и латинскую Америку и продажа стратегу.

Негативный: банкротство.

Ситуация аналогичная. Есть Белка (нет "крыши"), Яндекс.Драйв (за которым Яндекс) и СитиДрайв (за которым Сбер).

Яндекс и СитиДрайв могут развиваться дальше, получая деньги от других сегментов материнских компаний. Белке и Делимобилю приходится брать долги. Забавно то, что Белка и Делимобиль последнее время брали корп кредиты или облигации чисто для того, чтобы они смогли оплачивать свои арендные расходы, потому что денег от операционной деятельности на это не хватало.

Показатель EBITDA за вычетом арендных расходов (EBITDA - процентные расходы по лизингу - платеж по телу долга лизинга) ЕЩЁ НИ РАЗУ!!! в истории компании не был положительным.

Причины аналогичные:

1) Чек ниже чем нужно для "окупания" всех расходов из-за активной конкуренции в секторе

2) Невозможность наращивать автопарк без роста долга, при этом конкуренты могут это делать без долга

3) Стоимость машин, запчастей а также зарплаты механикам/рабочим/айтишникам растут быстрее среднего чека за поездку

Фишки с налогами никакой нет, делимобиль всё исправно платит. У них кстати тоже чек 80/20 где 80 это аренда и 20 это продажа ПО

Наш пост в момент IPO:

https://www.group-telegram.com/us/profit1.com/6293

–––––––––––––––––––––––––––

Мне очень жалко миноритериев компаний, которые поверили в идеи. К сожалению это либо Мечел/Сегежа 2.0 на грани выживания много лет, либо все закончится еще быстрее и драматичнее

ВАЖНО отметить, что даже при смягчении ДКП FCF не станет положительным. Соответственно долг продолжит расти и компаниям придется привлекать новые обязательства по более дорогим ставкам. Не исключаем ситуацию когда при падении КС, стоимость нового долга компаний будет всё равно расти из-за роста кредитного риска.

Банки наверное эту ситуацию понимают, поэтому компании в последнее время размещали облигации а не брали кредиты в банках. Банки довольно умные чтобы понять всю патовость ситуации и новые долги уже не дают, а физики не анализируют детально ситуации в компаниях и думают что при снижении ставки все выправится.

Всем добра, удачи, Друзья! Будьте осторожны, пожалуйста ❤️