group-telegram.com/realty_rbc/1540

Last Update:

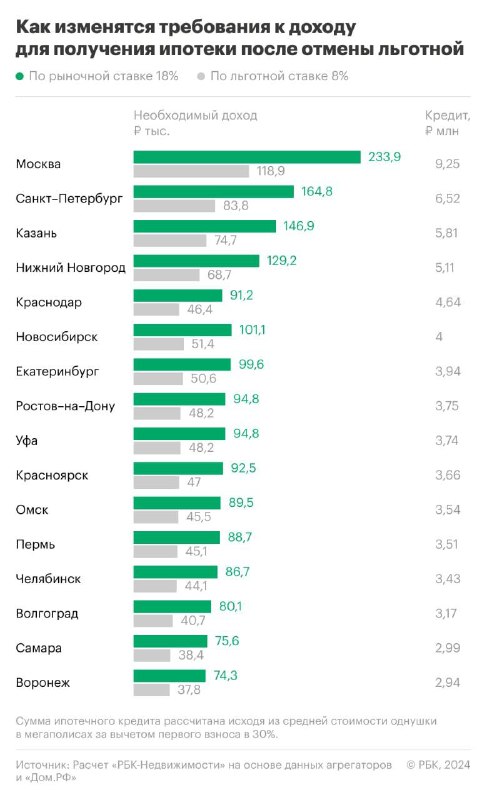

С 1 июля в России прекратила работу льготная ипотечная программа с господдержкой на новостройки под 8% («Господдержка-2020»). На первичном рынке ожидается снижение спроса, а ежемесячный платеж по рыночной ипотеке в городах-миллионниках будет почти в два раза больше, чем по льготной.

Рассказываем, какой доход потребуется для получения одобрения по ипотеке после отмены льготной программы на новостройки, как поведут себя банки и что надо учитывать при оформлении кредита:

Как считали. В «РБК-Недвижимости» на основе ипотечного онлайн-калькулятора «Дом.РФ» и данных сервиса ЦИАН о средних ценах на квартиры (самый распространенных формат — 37 кв. м) в новостройках в городах-миллионниках рассчитали, какой рекомендуемый доход домохозяйства потребуется, чтобы получить ипотеку на рыночных условиях, и на сколько вырастут требования к уровню дохода после завершения госпрограммы льготной ипотеки. Для расчета среднего платежа по ипотеке был взят срок кредита 25 лет, минимальный первый взнос 30% и ставка по ипотеке на уровне 18% годовых, а также доля затрат на обслуживание ипотеки в размере 50% от общего дохода. Этот уровень, по оценке экспертов, практически гарантирует одобрение ипотеки банком и считается комфортным для обслуживания кредита.

Таким образом, для одобрения ипотечного кредита по ставкам от 18% рекомендуемая зарплата в Москве должна быть не менее ₽233,9 тыс., в Санкт-Петербурге — не менее ₽164,8 тыс., а во всех остальных регионах в среднем потребуется доход от ₽77,6 тыс.

#эксклюзив_рбк

BY РБК Недвижимость

Share with your friend now:

group-telegram.com/realty_rbc/1540