ОПРОСЫ ПРЕДПРИЯТИЙ: ЭКОНОМИКА ПРОДОЛЖАЕТ ПЛАВНО ОСТЫВАТЬ, НО ЕЩЁ СЛИШКОМ «ГОРЯЧА», ЧТОБЫ СНИЖАТЬ СТАВКУ

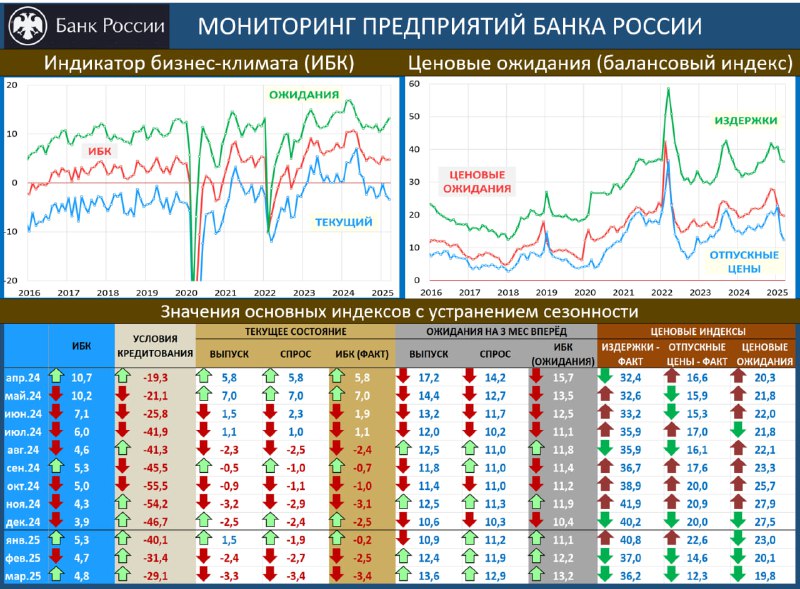

Опросы предприятий Банка России (ряды: здесь) вновь подтверждают, что ЭКОНОМИКА адаптировалась к 21-й ставке - ПРОДОЛЖАЕТ РАСТИ, НО УЖЕ НЕ ТАК БЫСТРО, КАК РАНЕЕ.

• ИБК: 4.8 vs 4.7 месяцем ранее (в среднем за 1К25 – 4.9 vs 4.4 в 4К24)

• Ценовые ожидания: 19.8 vs 20.1 (баланс ответов)

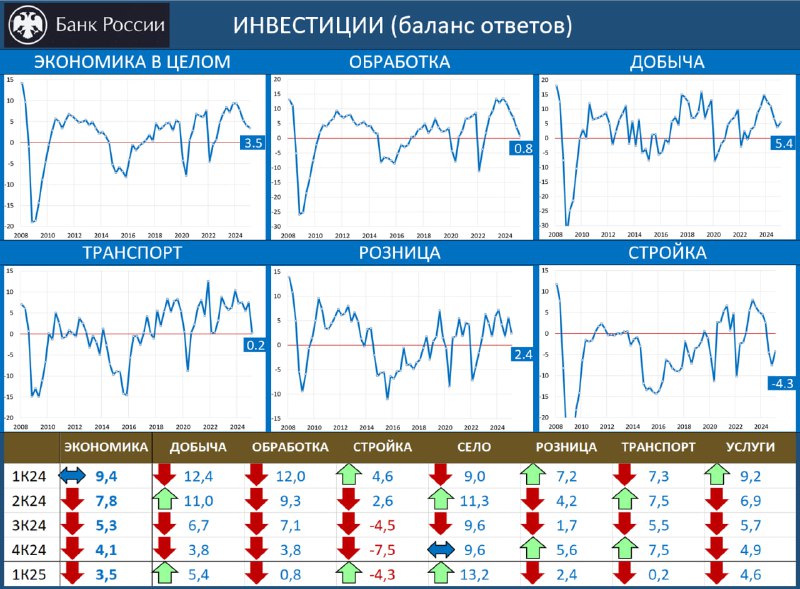

• Индекс инвестиций в 1К25: 3.5 vs 4.1 в 4К24

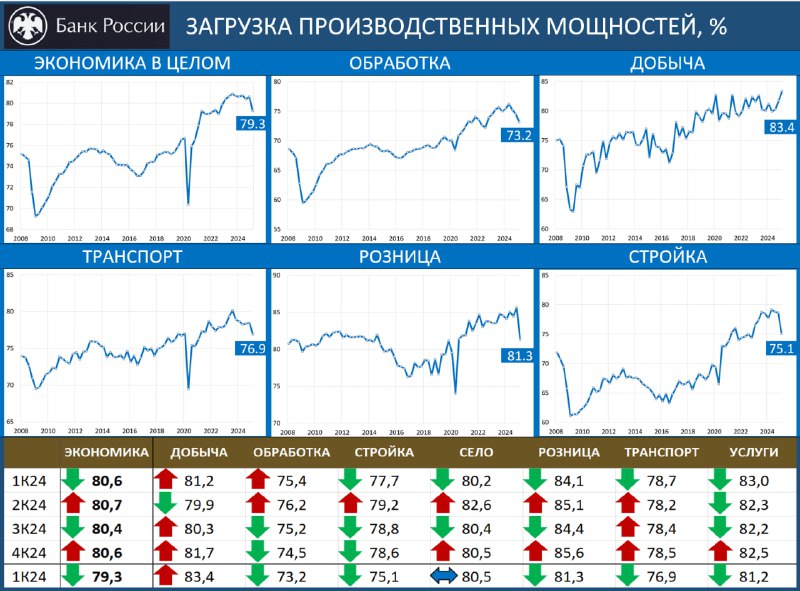

• Загрузка производственных мощностей в 1К25: 79.3 vs 80.6 в 4К24

Перегрев уходит, и это открывает возможности для смягчения денежно-кредитной политики. Но так как инфляционные ожидания населения пока ещё слишком высоки (в апреле даже и выросли немного); бюджетные риски нарастают; а дефицит трудовых ресурсов никуда в обозримом будущем не исчезнет (пока такая большая часть ресурсов занята в военной сфере), то спешить со снижением ставок, конечно же, не надо. Мы, по-прежнему, не исключаем, что для возвращения инфляции к цели может потребоваться дополнительное повышение ставки

Опросы предприятий Банка России (ряды: здесь) вновь подтверждают, что ЭКОНОМИКА адаптировалась к 21-й ставке - ПРОДОЛЖАЕТ РАСТИ, НО УЖЕ НЕ ТАК БЫСТРО, КАК РАНЕЕ.

• ИБК: 4.8 vs 4.7 месяцем ранее (в среднем за 1К25 – 4.9 vs 4.4 в 4К24)

• Ценовые ожидания: 19.8 vs 20.1 (баланс ответов)

• Индекс инвестиций в 1К25: 3.5 vs 4.1 в 4К24

• Загрузка производственных мощностей в 1К25: 79.3 vs 80.6 в 4К24

Перегрев уходит, и это открывает возможности для смягчения денежно-кредитной политики. Но так как инфляционные ожидания населения пока ещё слишком высоки (в апреле даже и выросли немного); бюджетные риски нарастают; а дефицит трудовых ресурсов никуда в обозримом будущем не исчезнет (пока такая большая часть ресурсов занята в военной сфере), то спешить со снижением ставок, конечно же, не надо. Мы, по-прежнему, не исключаем, что для возвращения инфляции к цели может потребоваться дополнительное повышение ставки

👍104🤣42🤡26❤8👎1

group-telegram.com/russianmacro/20882

Create:

Last Update:

Last Update:

ОПРОСЫ ПРЕДПРИЯТИЙ: ЭКОНОМИКА ПРОДОЛЖАЕТ ПЛАВНО ОСТЫВАТЬ, НО ЕЩЁ СЛИШКОМ «ГОРЯЧА», ЧТОБЫ СНИЖАТЬ СТАВКУ

Опросы предприятий Банка России (ряды: здесь) вновь подтверждают, что ЭКОНОМИКА адаптировалась к 21-й ставке - ПРОДОЛЖАЕТ РАСТИ, НО УЖЕ НЕ ТАК БЫСТРО, КАК РАНЕЕ.

• ИБК: 4.8 vs 4.7 месяцем ранее (в среднем за 1К25 – 4.9 vs 4.4 в 4К24)

• Ценовые ожидания: 19.8 vs 20.1 (баланс ответов)

• Индекс инвестиций в 1К25: 3.5 vs 4.1 в 4К24

• Загрузка производственных мощностей в 1К25: 79.3 vs 80.6 в 4К24

Перегрев уходит, и это открывает возможности для смягчения денежно-кредитной политики. Но так как инфляционные ожидания населения пока ещё слишком высоки (в апреле даже и выросли немного); бюджетные риски нарастают; а дефицит трудовых ресурсов никуда в обозримом будущем не исчезнет (пока такая большая часть ресурсов занята в военной сфере), то спешить со снижением ставок, конечно же, не надо. Мы, по-прежнему, не исключаем, что для возвращения инфляции к цели может потребоваться дополнительное повышение ставки

Опросы предприятий Банка России (ряды: здесь) вновь подтверждают, что ЭКОНОМИКА адаптировалась к 21-й ставке - ПРОДОЛЖАЕТ РАСТИ, НО УЖЕ НЕ ТАК БЫСТРО, КАК РАНЕЕ.

• ИБК: 4.8 vs 4.7 месяцем ранее (в среднем за 1К25 – 4.9 vs 4.4 в 4К24)

• Ценовые ожидания: 19.8 vs 20.1 (баланс ответов)

• Индекс инвестиций в 1К25: 3.5 vs 4.1 в 4К24

• Загрузка производственных мощностей в 1К25: 79.3 vs 80.6 в 4К24

Перегрев уходит, и это открывает возможности для смягчения денежно-кредитной политики. Но так как инфляционные ожидания населения пока ещё слишком высоки (в апреле даже и выросли немного); бюджетные риски нарастают; а дефицит трудовых ресурсов никуда в обозримом будущем не исчезнет (пока такая большая часть ресурсов занята в военной сфере), то спешить со снижением ставок, конечно же, не надо. Мы, по-прежнему, не исключаем, что для возвращения инфляции к цели может потребоваться дополнительное повышение ставки

BY MMI

Share with your friend now:

group-telegram.com/russianmacro/20882