{kind=link}

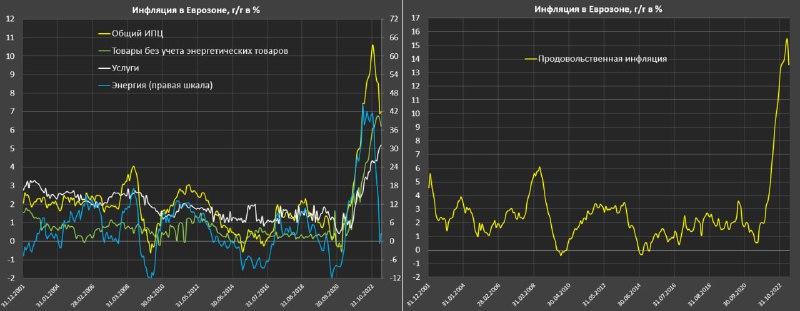

Инфляция в Европе замедляется, но все еще остается на экстремально высоком уровне 7% годовых.

Снижение инфляции с 10.6% в октябре 2022 до текущих 7% было практически полностью обусловлено энергетической компонентой, имеющей вес 10% в структуре ИПЦ, в которой произошло существенно снижение темпов роста энергии с 40-45% до 2% к апрелю 2023 (свыше 4 п.п в снижении общей инфляции с октября 2022).

Нужно понимать, что к октябрю 2023, т.е. на протяжении следующего полугода энергия будет оказывать дезинфляционное воздействие. За счет эффекта базы прошлого года, к 3 кв 2023 годовое изменение может составить минус 15% или даже минус 20%, что станет самым сильным дефляционным эффектом за последние 40 лет и сильнее, чем в 2009 и 2020 (минус 12-13%).

Это справедливо, если не будет существенного разгона цен на нефть и газ в ближайшее время, но пока к этому нет предпосылок.

Впервые за 1.5 года было зафиксировано снижение темпов роста продовольственной инфляции. Причем важно отметить, что сами цены продолжают расти в отличие от энергии, но темпы роста снижаются до 0.2% м/м, тогда как год назад в это время росли рекордными темпами в 1.9% м/м.

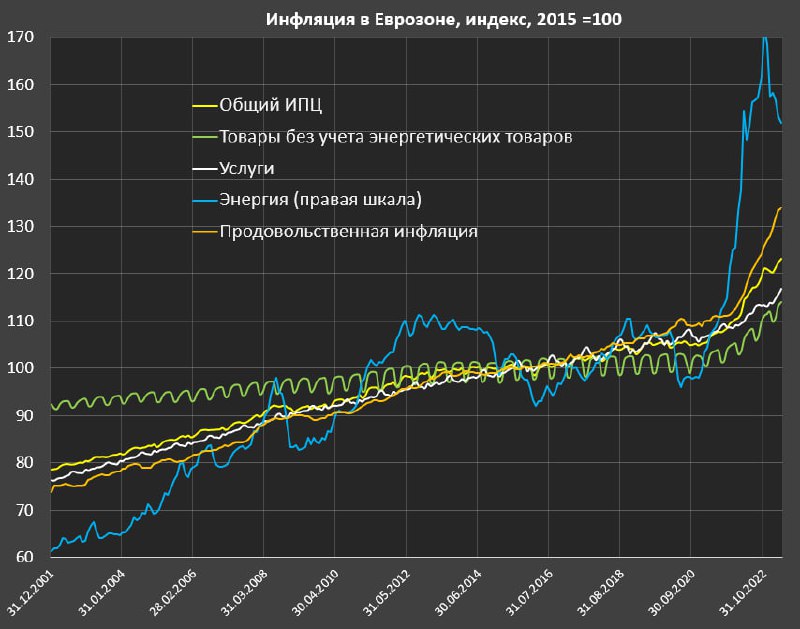

В итоге годовая продовольственная инфляция достигла почти 15.5% в марте 2023 и снизилась до 13.6% в апреле 2023 (в 10 раз выше нормы с 2010 по 2020!).

Цены на продукты за два года выросли на 22%, тогда как ранее на 22% роста цен потребовалось 13 лет с 2008 по 2021.

Из-за обвала оптовых цен на продовольственное сырье, в перспективе следующих 6 месяцев ожидается снижение темпов инфляции на продукты до 7-8% к 3 кв 2023.

Немного замедляются цены на товары, не связанные с энергией, с 6.8 до 6.2%, что также почти в 10 раз выше нормы с 2010 по 2020.

Основная проблема сейчас сосредоточена в ценах на услуги, цены на которые продолжают ускоряться до 5.2% г/г (год назад в апреле было 3.3%, а два года назад – 0.9%).

Издержки распространяются по экономике, и инфляция становится все более устойчивой. Фоновая инфляция оценивается в 5.5-6%, что втрое выше нормы.

Снижение инфляции с 10.6% в октябре 2022 до текущих 7% было практически полностью обусловлено энергетической компонентой, имеющей вес 10% в структуре ИПЦ, в которой произошло существенно снижение темпов роста энергии с 40-45% до 2% к апрелю 2023 (свыше 4 п.п в снижении общей инфляции с октября 2022).

Нужно понимать, что к октябрю 2023, т.е. на протяжении следующего полугода энергия будет оказывать дезинфляционное воздействие. За счет эффекта базы прошлого года, к 3 кв 2023 годовое изменение может составить минус 15% или даже минус 20%, что станет самым сильным дефляционным эффектом за последние 40 лет и сильнее, чем в 2009 и 2020 (минус 12-13%).

Это справедливо, если не будет существенного разгона цен на нефть и газ в ближайшее время, но пока к этому нет предпосылок.

Впервые за 1.5 года было зафиксировано снижение темпов роста продовольственной инфляции. Причем важно отметить, что сами цены продолжают расти в отличие от энергии, но темпы роста снижаются до 0.2% м/м, тогда как год назад в это время росли рекордными темпами в 1.9% м/м.

В итоге годовая продовольственная инфляция достигла почти 15.5% в марте 2023 и снизилась до 13.6% в апреле 2023 (в 10 раз выше нормы с 2010 по 2020!).

Цены на продукты за два года выросли на 22%, тогда как ранее на 22% роста цен потребовалось 13 лет с 2008 по 2021.

Из-за обвала оптовых цен на продовольственное сырье, в перспективе следующих 6 месяцев ожидается снижение темпов инфляции на продукты до 7-8% к 3 кв 2023.

Немного замедляются цены на товары, не связанные с энергией, с 6.8 до 6.2%, что также почти в 10 раз выше нормы с 2010 по 2020.

Основная проблема сейчас сосредоточена в ценах на услуги, цены на которые продолжают ускоряться до 5.2% г/г (год назад в апреле было 3.3%, а два года назад – 0.9%).

Издержки распространяются по экономике, и инфляция становится все более устойчивой. Фоновая инфляция оценивается в 5.5-6%, что втрое выше нормы.

👍287🤔39❤27🔥15👎3🤡3👏2👌2💯2

group-telegram.com/spydell_finance/3295

Create:

Last Update:

Last Update:

Инфляция в Европе замедляется, но все еще остается на экстремально высоком уровне 7% годовых.

Снижение инфляции с 10.6% в октябре 2022 до текущих 7% было практически полностью обусловлено энергетической компонентой, имеющей вес 10% в структуре ИПЦ, в которой произошло существенно снижение темпов роста энергии с 40-45% до 2% к апрелю 2023 (свыше 4 п.п в снижении общей инфляции с октября 2022).

Нужно понимать, что к октябрю 2023, т.е. на протяжении следующего полугода энергия будет оказывать дезинфляционное воздействие. За счет эффекта базы прошлого года, к 3 кв 2023 годовое изменение может составить минус 15% или даже минус 20%, что станет самым сильным дефляционным эффектом за последние 40 лет и сильнее, чем в 2009 и 2020 (минус 12-13%).

Это справедливо, если не будет существенного разгона цен на нефть и газ в ближайшее время, но пока к этому нет предпосылок.

Впервые за 1.5 года было зафиксировано снижение темпов роста продовольственной инфляции. Причем важно отметить, что сами цены продолжают расти в отличие от энергии, но темпы роста снижаются до 0.2% м/м, тогда как год назад в это время росли рекордными темпами в 1.9% м/м.

В итоге годовая продовольственная инфляция достигла почти 15.5% в марте 2023 и снизилась до 13.6% в апреле 2023 (в 10 раз выше нормы с 2010 по 2020!).

Цены на продукты за два года выросли на 22%, тогда как ранее на 22% роста цен потребовалось 13 лет с 2008 по 2021.

Из-за обвала оптовых цен на продовольственное сырье, в перспективе следующих 6 месяцев ожидается снижение темпов инфляции на продукты до 7-8% к 3 кв 2023.

Немного замедляются цены на товары, не связанные с энергией, с 6.8 до 6.2%, что также почти в 10 раз выше нормы с 2010 по 2020.

Основная проблема сейчас сосредоточена в ценах на услуги, цены на которые продолжают ускоряться до 5.2% г/г (год назад в апреле было 3.3%, а два года назад – 0.9%).

Издержки распространяются по экономике, и инфляция становится все более устойчивой. Фоновая инфляция оценивается в 5.5-6%, что втрое выше нормы.

Снижение инфляции с 10.6% в октябре 2022 до текущих 7% было практически полностью обусловлено энергетической компонентой, имеющей вес 10% в структуре ИПЦ, в которой произошло существенно снижение темпов роста энергии с 40-45% до 2% к апрелю 2023 (свыше 4 п.п в снижении общей инфляции с октября 2022).

Нужно понимать, что к октябрю 2023, т.е. на протяжении следующего полугода энергия будет оказывать дезинфляционное воздействие. За счет эффекта базы прошлого года, к 3 кв 2023 годовое изменение может составить минус 15% или даже минус 20%, что станет самым сильным дефляционным эффектом за последние 40 лет и сильнее, чем в 2009 и 2020 (минус 12-13%).

Это справедливо, если не будет существенного разгона цен на нефть и газ в ближайшее время, но пока к этому нет предпосылок.

Впервые за 1.5 года было зафиксировано снижение темпов роста продовольственной инфляции. Причем важно отметить, что сами цены продолжают расти в отличие от энергии, но темпы роста снижаются до 0.2% м/м, тогда как год назад в это время росли рекордными темпами в 1.9% м/м.

В итоге годовая продовольственная инфляция достигла почти 15.5% в марте 2023 и снизилась до 13.6% в апреле 2023 (в 10 раз выше нормы с 2010 по 2020!).

Цены на продукты за два года выросли на 22%, тогда как ранее на 22% роста цен потребовалось 13 лет с 2008 по 2021.

Из-за обвала оптовых цен на продовольственное сырье, в перспективе следующих 6 месяцев ожидается снижение темпов инфляции на продукты до 7-8% к 3 кв 2023.

Немного замедляются цены на товары, не связанные с энергией, с 6.8 до 6.2%, что также почти в 10 раз выше нормы с 2010 по 2020.

Основная проблема сейчас сосредоточена в ценах на услуги, цены на которые продолжают ускоряться до 5.2% г/г (год назад в апреле было 3.3%, а два года назад – 0.9%).

Издержки распространяются по экономике, и инфляция становится все более устойчивой. Фоновая инфляция оценивается в 5.5-6%, что втрое выше нормы.

BY Spydell_finance

Share with your friend now:

group-telegram.com/spydell_finance/3295