О качестве кредитов физлиц в России

Чудес не бывает. Невозможно при экстремально высоких ставках при быстрых темпах роста долгов и при замедление темпов роста доходов избежать ухудшения качества кредитного портфеля.

Сейчас наблюдается интенсивное сжатие кредитного портфеля особенно в сегменте необеспеченного кредитования рекордными темпами в современной истории.

В 2П25 сжатие кредитование может ускориться из-за манипулятивных схем россиян, которые брали кредиты в рамках беспроцентного периода по кредитным картам и одновременно размещали средства на депозиты, забирая всю маржу в карман. При вероятном начале цикла смягчения ДКП и при ужесточении правил выдачи беспроцентных кредитов, данная схема может сойти на нет.

В 4кв24 доля кредитных карт в структуре выдачи достигла 81% при норме 45% и значительная часть средств шла под схему с размещением кредитных средств в денежных инструментах.

Высокий темп роста номинальных доходов в 2022-2024 при замедлении кредитования в конце 2024 привел к тому, что коэффициент обслуживания долга физлицами РФ снизился до 10.1% - это минимум с начала 2020 по сравнению с историческим максимумом на уровне 12.1% в 1кв22.

В структуре обслуживания на кредиты наличными приходится 4.1% от дохода домохозяйств, кредитные карты - 3%, ипотека - 2.1% и автокредиты - 0.9%.

Однако, темпы роста доходов остаются неравномерными по категориям домохозяйств, а кредиты берут в основном население с низким и средним уровнем дохода, причем брали выше темпов роста доходов.

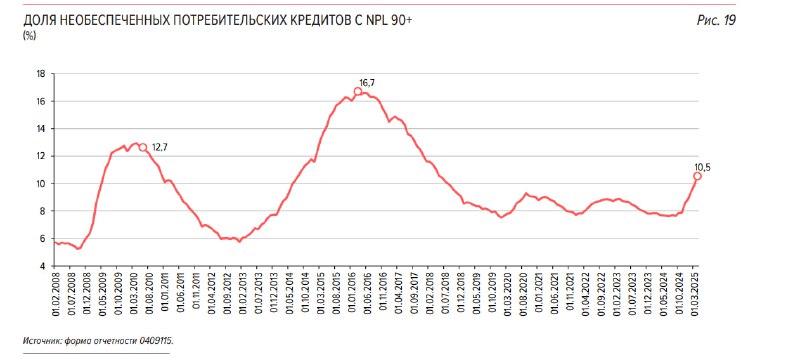

На этом фоне наблюдается реализация кредитных рисков в необеспеченном кредитовании, где доля необеспеченных кредитов с просрочкой более 90 дней составила 10.5% - это максимум с середины 2018, когда наблюдалось снижение доходов домохозяйств при высокой стоимости обслуживания.

Исторический максимум был в начале 2016 – 16.7%, а в кризис 2009 просрочки выросли до 12-12.7%.

Резкое ухудшение началось с ноя.24 и продолжается уже четыре месяца. Для сравнения, в 2024 средний уровень просрочек был 7.91%, в 2023 – 8.37%, а в 2022 – 8.48% и максимум 8.9% в начале 2023.

Резко вырос объем реструктуризации – 369 млрд (2.66% от кредитного портфеля за квартал) в 1кв25 vs 291 млрд (2.06%) в 4кв24 и 226 млрд (1.6%) в 1кв24. До ухудшения ситуации в 4кв24 средний уровень реструктуризации был относительно стабильным на уровне 1.4-1.5%.

Индикаторы по поколениям кредитов также демонстрируют снижение качества: в кредитах наличными доля кредитов с просрочкой более 30 дней на 3 й месяц с момента выдачи по итогам 1кв25 достигла 1.6% (+0.4 п.п за год), а в кредитных картах – 3.1% (+1.1 п.п. за год).

Снижение качества связано с тем, что в 2023 – 1П24 банки активно наращивали кредитование по высоким ставкам, и такие кредиты были готовы брать заведомо более рискованные заемщики.

Однако, Банк России последние 1.5 года в несколько этапов проводил ужесточения стандартов выдачи кредитов по группам заемщиков, что позволило банкам сформировать буфер устойчивости.

Точка перелома, как по корпоративным кредитам, так и по кредитованию физлиц – ноябрь 2024, после которого происходит интенсивное ухудшение качества кредитного портфеля по комплексу индикаторов.

Чудес не бывает. Невозможно при экстремально высоких ставках при быстрых темпах роста долгов и при замедление темпов роста доходов избежать ухудшения качества кредитного портфеля.

Сейчас наблюдается интенсивное сжатие кредитного портфеля особенно в сегменте необеспеченного кредитования рекордными темпами в современной истории.

В 2П25 сжатие кредитование может ускориться из-за манипулятивных схем россиян, которые брали кредиты в рамках беспроцентного периода по кредитным картам и одновременно размещали средства на депозиты, забирая всю маржу в карман. При вероятном начале цикла смягчения ДКП и при ужесточении правил выдачи беспроцентных кредитов, данная схема может сойти на нет.

В 4кв24 доля кредитных карт в структуре выдачи достигла 81% при норме 45% и значительная часть средств шла под схему с размещением кредитных средств в денежных инструментах.

Высокий темп роста номинальных доходов в 2022-2024 при замедлении кредитования в конце 2024 привел к тому, что коэффициент обслуживания долга физлицами РФ снизился до 10.1% - это минимум с начала 2020 по сравнению с историческим максимумом на уровне 12.1% в 1кв22.

В структуре обслуживания на кредиты наличными приходится 4.1% от дохода домохозяйств, кредитные карты - 3%, ипотека - 2.1% и автокредиты - 0.9%.

Однако, темпы роста доходов остаются неравномерными по категориям домохозяйств, а кредиты берут в основном население с низким и средним уровнем дохода, причем брали выше темпов роста доходов.

На этом фоне наблюдается реализация кредитных рисков в необеспеченном кредитовании, где доля необеспеченных кредитов с просрочкой более 90 дней составила 10.5% - это максимум с середины 2018, когда наблюдалось снижение доходов домохозяйств при высокой стоимости обслуживания.

Исторический максимум был в начале 2016 – 16.7%, а в кризис 2009 просрочки выросли до 12-12.7%.

Резкое ухудшение началось с ноя.24 и продолжается уже четыре месяца. Для сравнения, в 2024 средний уровень просрочек был 7.91%, в 2023 – 8.37%, а в 2022 – 8.48% и максимум 8.9% в начале 2023.

Резко вырос объем реструктуризации – 369 млрд (2.66% от кредитного портфеля за квартал) в 1кв25 vs 291 млрд (2.06%) в 4кв24 и 226 млрд (1.6%) в 1кв24. До ухудшения ситуации в 4кв24 средний уровень реструктуризации был относительно стабильным на уровне 1.4-1.5%.

Индикаторы по поколениям кредитов также демонстрируют снижение качества: в кредитах наличными доля кредитов с просрочкой более 30 дней на 3 й месяц с момента выдачи по итогам 1кв25 достигла 1.6% (+0.4 п.п за год), а в кредитных картах – 3.1% (+1.1 п.п. за год).

Снижение качества связано с тем, что в 2023 – 1П24 банки активно наращивали кредитование по высоким ставкам, и такие кредиты были готовы брать заведомо более рискованные заемщики.

Однако, Банк России последние 1.5 года в несколько этапов проводил ужесточения стандартов выдачи кредитов по группам заемщиков, что позволило банкам сформировать буфер устойчивости.

Точка перелома, как по корпоративным кредитам, так и по кредитованию физлиц – ноябрь 2024, после которого происходит интенсивное ухудшение качества кредитного портфеля по комплексу индикаторов.

2👍162🤔71❤37💯7😱4🤯3👌3🤡3🤬2😢2🤣2

group-telegram.com/spydell_finance/7723

Create:

Last Update:

Last Update:

О качестве кредитов физлиц в России

Чудес не бывает. Невозможно при экстремально высоких ставках при быстрых темпах роста долгов и при замедление темпов роста доходов избежать ухудшения качества кредитного портфеля.

Сейчас наблюдается интенсивное сжатие кредитного портфеля особенно в сегменте необеспеченного кредитования рекордными темпами в современной истории.

В 2П25 сжатие кредитование может ускориться из-за манипулятивных схем россиян, которые брали кредиты в рамках беспроцентного периода по кредитным картам и одновременно размещали средства на депозиты, забирая всю маржу в карман. При вероятном начале цикла смягчения ДКП и при ужесточении правил выдачи беспроцентных кредитов, данная схема может сойти на нет.

В 4кв24 доля кредитных карт в структуре выдачи достигла 81% при норме 45% и значительная часть средств шла под схему с размещением кредитных средств в денежных инструментах.

Высокий темп роста номинальных доходов в 2022-2024 при замедлении кредитования в конце 2024 привел к тому, что коэффициент обслуживания долга физлицами РФ снизился до 10.1% - это минимум с начала 2020 по сравнению с историческим максимумом на уровне 12.1% в 1кв22.

В структуре обслуживания на кредиты наличными приходится 4.1% от дохода домохозяйств, кредитные карты - 3%, ипотека - 2.1% и автокредиты - 0.9%.

Однако, темпы роста доходов остаются неравномерными по категориям домохозяйств, а кредиты берут в основном население с низким и средним уровнем дохода, причем брали выше темпов роста доходов.

На этом фоне наблюдается реализация кредитных рисков в необеспеченном кредитовании, где доля необеспеченных кредитов с просрочкой более 90 дней составила 10.5% - это максимум с середины 2018, когда наблюдалось снижение доходов домохозяйств при высокой стоимости обслуживания.

Исторический максимум был в начале 2016 – 16.7%, а в кризис 2009 просрочки выросли до 12-12.7%.

Резкое ухудшение началось с ноя.24 и продолжается уже четыре месяца. Для сравнения, в 2024 средний уровень просрочек был 7.91%, в 2023 – 8.37%, а в 2022 – 8.48% и максимум 8.9% в начале 2023.

Резко вырос объем реструктуризации – 369 млрд (2.66% от кредитного портфеля за квартал) в 1кв25 vs 291 млрд (2.06%) в 4кв24 и 226 млрд (1.6%) в 1кв24. До ухудшения ситуации в 4кв24 средний уровень реструктуризации был относительно стабильным на уровне 1.4-1.5%.

Индикаторы по поколениям кредитов также демонстрируют снижение качества: в кредитах наличными доля кредитов с просрочкой более 30 дней на 3 й месяц с момента выдачи по итогам 1кв25 достигла 1.6% (+0.4 п.п за год), а в кредитных картах – 3.1% (+1.1 п.п. за год).

Снижение качества связано с тем, что в 2023 – 1П24 банки активно наращивали кредитование по высоким ставкам, и такие кредиты были готовы брать заведомо более рискованные заемщики.

Однако, Банк России последние 1.5 года в несколько этапов проводил ужесточения стандартов выдачи кредитов по группам заемщиков, что позволило банкам сформировать буфер устойчивости.

Точка перелома, как по корпоративным кредитам, так и по кредитованию физлиц – ноябрь 2024, после которого происходит интенсивное ухудшение качества кредитного портфеля по комплексу индикаторов.

Чудес не бывает. Невозможно при экстремально высоких ставках при быстрых темпах роста долгов и при замедление темпов роста доходов избежать ухудшения качества кредитного портфеля.

Сейчас наблюдается интенсивное сжатие кредитного портфеля особенно в сегменте необеспеченного кредитования рекордными темпами в современной истории.

В 2П25 сжатие кредитование может ускориться из-за манипулятивных схем россиян, которые брали кредиты в рамках беспроцентного периода по кредитным картам и одновременно размещали средства на депозиты, забирая всю маржу в карман. При вероятном начале цикла смягчения ДКП и при ужесточении правил выдачи беспроцентных кредитов, данная схема может сойти на нет.

В 4кв24 доля кредитных карт в структуре выдачи достигла 81% при норме 45% и значительная часть средств шла под схему с размещением кредитных средств в денежных инструментах.

Высокий темп роста номинальных доходов в 2022-2024 при замедлении кредитования в конце 2024 привел к тому, что коэффициент обслуживания долга физлицами РФ снизился до 10.1% - это минимум с начала 2020 по сравнению с историческим максимумом на уровне 12.1% в 1кв22.

В структуре обслуживания на кредиты наличными приходится 4.1% от дохода домохозяйств, кредитные карты - 3%, ипотека - 2.1% и автокредиты - 0.9%.

Однако, темпы роста доходов остаются неравномерными по категориям домохозяйств, а кредиты берут в основном население с низким и средним уровнем дохода, причем брали выше темпов роста доходов.

На этом фоне наблюдается реализация кредитных рисков в необеспеченном кредитовании, где доля необеспеченных кредитов с просрочкой более 90 дней составила 10.5% - это максимум с середины 2018, когда наблюдалось снижение доходов домохозяйств при высокой стоимости обслуживания.

Исторический максимум был в начале 2016 – 16.7%, а в кризис 2009 просрочки выросли до 12-12.7%.

Резкое ухудшение началось с ноя.24 и продолжается уже четыре месяца. Для сравнения, в 2024 средний уровень просрочек был 7.91%, в 2023 – 8.37%, а в 2022 – 8.48% и максимум 8.9% в начале 2023.

Резко вырос объем реструктуризации – 369 млрд (2.66% от кредитного портфеля за квартал) в 1кв25 vs 291 млрд (2.06%) в 4кв24 и 226 млрд (1.6%) в 1кв24. До ухудшения ситуации в 4кв24 средний уровень реструктуризации был относительно стабильным на уровне 1.4-1.5%.

Индикаторы по поколениям кредитов также демонстрируют снижение качества: в кредитах наличными доля кредитов с просрочкой более 30 дней на 3 й месяц с момента выдачи по итогам 1кв25 достигла 1.6% (+0.4 п.п за год), а в кредитных картах – 3.1% (+1.1 п.п. за год).

Снижение качества связано с тем, что в 2023 – 1П24 банки активно наращивали кредитование по высоким ставкам, и такие кредиты были готовы брать заведомо более рискованные заемщики.

Однако, Банк России последние 1.5 года в несколько этапов проводил ужесточения стандартов выдачи кредитов по группам заемщиков, что позволило банкам сформировать буфер устойчивости.

Точка перелома, как по корпоративным кредитам, так и по кредитованию физлиц – ноябрь 2024, после которого происходит интенсивное ухудшение качества кредитного портфеля по комплексу индикаторов.

BY Spydell_finance

Share with your friend now:

group-telegram.com/spydell_finance/7723