Динамика индикаторов инфляционных ожиданий в России

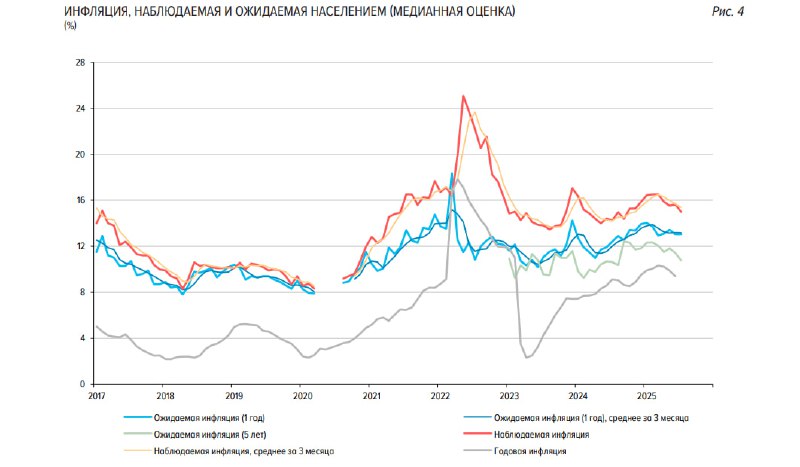

Население РФ отказывается верить в замедление инфляции.

• Медианная оценка наблюдаемой инфляции населением в России составляет 15% в июле, за 3м – 15.4% vs 16.5% в 1кв25, но средние оценки в 2024 были 14.9%, а в 2023 – 14.5%.

• Инфляционные ожидания населения составили 13% в июле, за 3м – 13.2% по сравнению с 13.6% в 1кв25, но вновь заметно выше, чем в 2024 – 12.4% и в 2023 – 11.5%.

• Инфляционные ожидания бизнеса – 18.7п в июле, за 3м – 18.5п vs 23.5п в 1кв25, а в 2024 – 22.2п, в 2023 – 19.6п.

• Вмененная инфляция для ОФЗ-ИН на следующие 5 лет – 4.6% в июле, за 3м – 4.8% vs 5.8% в 1кв25 и 6.8% в 2024 и 7.4% в 2023.

Рынок и бизнес нормализовали инфляционные ожидания заметно ниже показателей 2023-2024, тогда как по населению наоборот – немного выше.

Такой эффект ранее наблюдался после инфляционного шторма 2015-2016 и 2022, когда инфляционные ожидания населения имели лаг/задержку и сильно отставали от ИО профессиональных участников рынка.

Текущий разрыв (население vs бизнеса и рынка) максимальный с 2015 года, что не имеет прямых предиктивных свойств, а скорее показывает специфику восприятия.

Банк России исторически смотрит в первую очередь за настроениями профучастников, т.к. они во многом определяют стоимость финансового капитала и формируют цены на рынке, тогда как инерция восприятия населения влияет на паттерны потребления.

Как отмечает ЦБ в обзоре, 90% времени в период с 2017 по 2019 (тогда фактическая инфляция была близка к таргету) оценки ожидаемой инфляции у населения находились в интервале от 8.4 до 11.2%. В качестве ориентира умеренных ИО населения можно принять медиану (9.5%) и усеченный диапазон значений (от 8.4 до 11.2%) за период 2017–2019 годов. Текущие ожидания 13%, в 1.4 раза выше нормы

По бизнесу: 90% времени в 2017-2019 ценовые ожидания предприятий находились в диапазоне от 5.1 до 11.8 пункта. Медиана значений за этот период составляет 8.4 пункта. Текущие ожидания – 18.4п, что в 2.2 раза выше нормы.

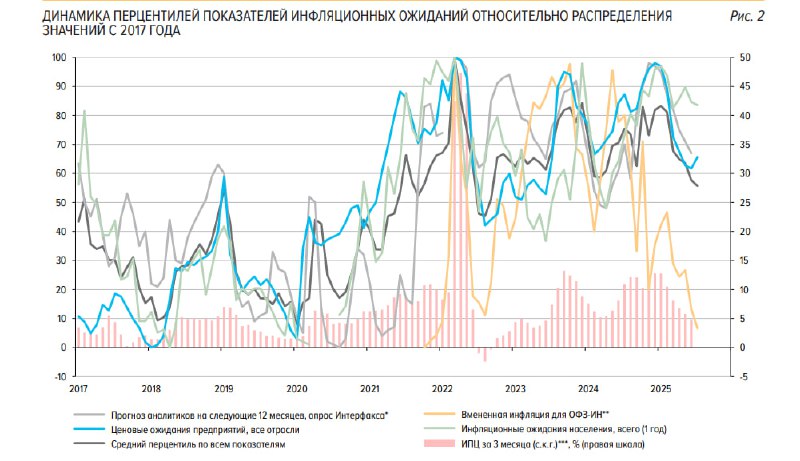

Это я привел не просто так. Банк России сделал сноску на нормализованные параметры 2017-2019, что является подсказкой на каких уровнях Банк России признает победу над инфляцией и сможет перейти к нейтральной ДКП.

Для ЦБ всегда важнее ИО, а не фактическая инфляция, т.к. ИО определяют будущие намерения экономических агентов.

Почему так? В ответе ЦБ:

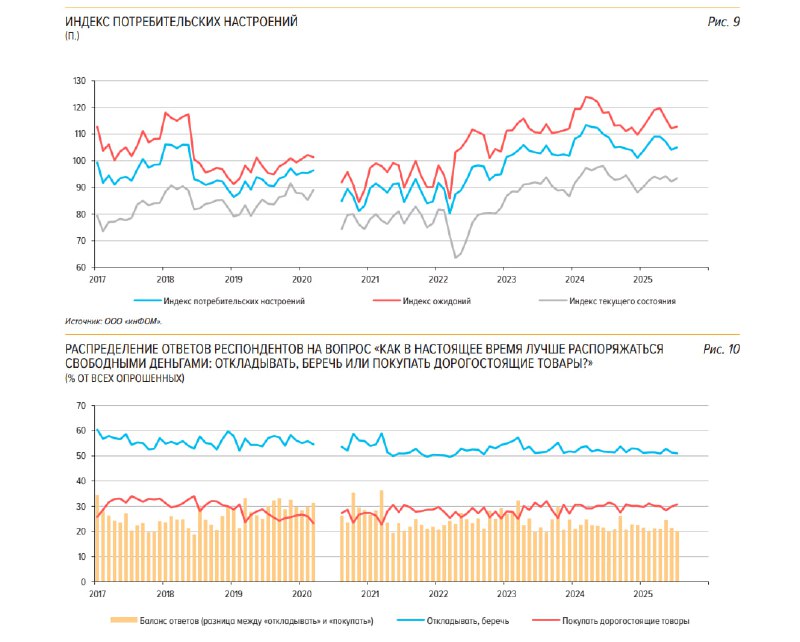

Еще важный параметр с точки зрения определения дисбаланса спроса и предложения – это склонность населения к сбережениям и потребительские настроения (желания и способность покупать).

Склонность респондентов к сбережению в июле вновь немного снизилась. Доля опрошенных, предпочитающих откладывать свободные деньги, а не тратить их на покупку дорогостоящих товаров, составила 51.0% (-0.4 п.п м/м; -0.6 п.п г/г). Она была ниже среднего значения за период с начала 2016 (54.0%). Доля тех, кто предпочитает тратить, возросла до 30.8% (+0.9 п.п м/м; -0.7 п.п г/г).

Сберегательная активность населения на минимуме за 10 лет! При этом интегральные потребительские настроения хоть и снизились с максимума 2024 находится на очень высоких уровнях по историческим меркам (выше, чем когда-либо с 2017 по 2021).

Это означает, что Банк России будет придерживаться осторожной ДКП и медленно снижать ставки, опасаясь разгона ИО и выброса избыточных сбережений на рынок.

Снижение номинальных ставок не противоречит концепции поддержания жесткой ДКП, т.к. имеют значения реальные ставки и проекция инфляционных трендов.

Население РФ отказывается верить в замедление инфляции.

• Медианная оценка наблюдаемой инфляции населением в России составляет 15% в июле, за 3м – 15.4% vs 16.5% в 1кв25, но средние оценки в 2024 были 14.9%, а в 2023 – 14.5%.

• Инфляционные ожидания населения составили 13% в июле, за 3м – 13.2% по сравнению с 13.6% в 1кв25, но вновь заметно выше, чем в 2024 – 12.4% и в 2023 – 11.5%.

• Инфляционные ожидания бизнеса – 18.7п в июле, за 3м – 18.5п vs 23.5п в 1кв25, а в 2024 – 22.2п, в 2023 – 19.6п.

• Вмененная инфляция для ОФЗ-ИН на следующие 5 лет – 4.6% в июле, за 3м – 4.8% vs 5.8% в 1кв25 и 6.8% в 2024 и 7.4% в 2023.

Рынок и бизнес нормализовали инфляционные ожидания заметно ниже показателей 2023-2024, тогда как по населению наоборот – немного выше.

Такой эффект ранее наблюдался после инфляционного шторма 2015-2016 и 2022, когда инфляционные ожидания населения имели лаг/задержку и сильно отставали от ИО профессиональных участников рынка.

Текущий разрыв (население vs бизнеса и рынка) максимальный с 2015 года, что не имеет прямых предиктивных свойств, а скорее показывает специфику восприятия.

Банк России исторически смотрит в первую очередь за настроениями профучастников, т.к. они во многом определяют стоимость финансового капитала и формируют цены на рынке, тогда как инерция восприятия населения влияет на паттерны потребления.

Как отмечает ЦБ в обзоре, 90% времени в период с 2017 по 2019 (тогда фактическая инфляция была близка к таргету) оценки ожидаемой инфляции у населения находились в интервале от 8.4 до 11.2%. В качестве ориентира умеренных ИО населения можно принять медиану (9.5%) и усеченный диапазон значений (от 8.4 до 11.2%) за период 2017–2019 годов. Текущие ожидания 13%, в 1.4 раза выше нормы

По бизнесу: 90% времени в 2017-2019 ценовые ожидания предприятий находились в диапазоне от 5.1 до 11.8 пункта. Медиана значений за этот период составляет 8.4 пункта. Текущие ожидания – 18.4п, что в 2.2 раза выше нормы.

Это я привел не просто так. Банк России сделал сноску на нормализованные параметры 2017-2019, что является подсказкой на каких уровнях Банк России признает победу над инфляцией и сможет перейти к нейтральной ДКП.

Для ЦБ всегда важнее ИО, а не фактическая инфляция, т.к. ИО определяют будущие намерения экономических агентов.

Почему так? В ответе ЦБ:

От ИО экономических агентов зависит, насколько эффективно ДКП будет контролировать инфляцию. Ведь предприятия, кредитные организации и домохозяйства принимают решения о потреблении, сбережении и инвестициях, устанавливают цены товаров и ставки по кредитам и депозитам, в том числе исходя из своих ожиданий относительно будущей инфляции. В свою очередь, результаты ДКП Банка России влияют на ИО. Достижение цели по инфляции и ее сохранение на устойчиво низком уровне способствуют заякориванию ИО, снижению их волатильности и чувствительности к разовым и кратковременным всплескам цен на отдельные товары или услуги.

Еще важный параметр с точки зрения определения дисбаланса спроса и предложения – это склонность населения к сбережениям и потребительские настроения (желания и способность покупать).

Склонность респондентов к сбережению в июле вновь немного снизилась. Доля опрошенных, предпочитающих откладывать свободные деньги, а не тратить их на покупку дорогостоящих товаров, составила 51.0% (-0.4 п.п м/м; -0.6 п.п г/г). Она была ниже среднего значения за период с начала 2016 (54.0%). Доля тех, кто предпочитает тратить, возросла до 30.8% (+0.9 п.п м/м; -0.7 п.п г/г).

Сберегательная активность населения на минимуме за 10 лет! При этом интегральные потребительские настроения хоть и снизились с максимума 2024 находится на очень высоких уровнях по историческим меркам (выше, чем когда-либо с 2017 по 2021).

Это означает, что Банк России будет придерживаться осторожной ДКП и медленно снижать ставки, опасаясь разгона ИО и выброса избыточных сбережений на рынок.

Снижение номинальных ставок не противоречит концепции поддержания жесткой ДКП, т.к. имеют значения реальные ставки и проекция инфляционных трендов.

1🤔170👍70❤54🔥9🤡8🤣8🤬4👎2🤯2👌2😱1

group-telegram.com/spydell_finance/8059

Create:

Last Update:

Last Update:

Динамика индикаторов инфляционных ожиданий в России

Население РФ отказывается верить в замедление инфляции.

• Медианная оценка наблюдаемой инфляции населением в России составляет 15% в июле, за 3м – 15.4% vs 16.5% в 1кв25, но средние оценки в 2024 были 14.9%, а в 2023 – 14.5%.

• Инфляционные ожидания населения составили 13% в июле, за 3м – 13.2% по сравнению с 13.6% в 1кв25, но вновь заметно выше, чем в 2024 – 12.4% и в 2023 – 11.5%.

• Инфляционные ожидания бизнеса – 18.7п в июле, за 3м – 18.5п vs 23.5п в 1кв25, а в 2024 – 22.2п, в 2023 – 19.6п.

• Вмененная инфляция для ОФЗ-ИН на следующие 5 лет – 4.6% в июле, за 3м – 4.8% vs 5.8% в 1кв25 и 6.8% в 2024 и 7.4% в 2023.

Рынок и бизнес нормализовали инфляционные ожидания заметно ниже показателей 2023-2024, тогда как по населению наоборот – немного выше.

Такой эффект ранее наблюдался после инфляционного шторма 2015-2016 и 2022, когда инфляционные ожидания населения имели лаг/задержку и сильно отставали от ИО профессиональных участников рынка.

Текущий разрыв (население vs бизнеса и рынка) максимальный с 2015 года, что не имеет прямых предиктивных свойств, а скорее показывает специфику восприятия.

Банк России исторически смотрит в первую очередь за настроениями профучастников, т.к. они во многом определяют стоимость финансового капитала и формируют цены на рынке, тогда как инерция восприятия населения влияет на паттерны потребления.

Как отмечает ЦБ в обзоре, 90% времени в период с 2017 по 2019 (тогда фактическая инфляция была близка к таргету) оценки ожидаемой инфляции у населения находились в интервале от 8.4 до 11.2%. В качестве ориентира умеренных ИО населения можно принять медиану (9.5%) и усеченный диапазон значений (от 8.4 до 11.2%) за период 2017–2019 годов. Текущие ожидания 13%, в 1.4 раза выше нормы

По бизнесу: 90% времени в 2017-2019 ценовые ожидания предприятий находились в диапазоне от 5.1 до 11.8 пункта. Медиана значений за этот период составляет 8.4 пункта. Текущие ожидания – 18.4п, что в 2.2 раза выше нормы.

Это я привел не просто так. Банк России сделал сноску на нормализованные параметры 2017-2019, что является подсказкой на каких уровнях Банк России признает победу над инфляцией и сможет перейти к нейтральной ДКП.

Для ЦБ всегда важнее ИО, а не фактическая инфляция, т.к. ИО определяют будущие намерения экономических агентов.

Почему так? В ответе ЦБ:

Еще важный параметр с точки зрения определения дисбаланса спроса и предложения – это склонность населения к сбережениям и потребительские настроения (желания и способность покупать).

Склонность респондентов к сбережению в июле вновь немного снизилась. Доля опрошенных, предпочитающих откладывать свободные деньги, а не тратить их на покупку дорогостоящих товаров, составила 51.0% (-0.4 п.п м/м; -0.6 п.п г/г). Она была ниже среднего значения за период с начала 2016 (54.0%). Доля тех, кто предпочитает тратить, возросла до 30.8% (+0.9 п.п м/м; -0.7 п.п г/г).

Сберегательная активность населения на минимуме за 10 лет! При этом интегральные потребительские настроения хоть и снизились с максимума 2024 находится на очень высоких уровнях по историческим меркам (выше, чем когда-либо с 2017 по 2021).

Это означает, что Банк России будет придерживаться осторожной ДКП и медленно снижать ставки, опасаясь разгона ИО и выброса избыточных сбережений на рынок.

Снижение номинальных ставок не противоречит концепции поддержания жесткой ДКП, т.к. имеют значения реальные ставки и проекция инфляционных трендов.

Население РФ отказывается верить в замедление инфляции.

• Медианная оценка наблюдаемой инфляции населением в России составляет 15% в июле, за 3м – 15.4% vs 16.5% в 1кв25, но средние оценки в 2024 были 14.9%, а в 2023 – 14.5%.

• Инфляционные ожидания населения составили 13% в июле, за 3м – 13.2% по сравнению с 13.6% в 1кв25, но вновь заметно выше, чем в 2024 – 12.4% и в 2023 – 11.5%.

• Инфляционные ожидания бизнеса – 18.7п в июле, за 3м – 18.5п vs 23.5п в 1кв25, а в 2024 – 22.2п, в 2023 – 19.6п.

• Вмененная инфляция для ОФЗ-ИН на следующие 5 лет – 4.6% в июле, за 3м – 4.8% vs 5.8% в 1кв25 и 6.8% в 2024 и 7.4% в 2023.

Рынок и бизнес нормализовали инфляционные ожидания заметно ниже показателей 2023-2024, тогда как по населению наоборот – немного выше.

Такой эффект ранее наблюдался после инфляционного шторма 2015-2016 и 2022, когда инфляционные ожидания населения имели лаг/задержку и сильно отставали от ИО профессиональных участников рынка.

Текущий разрыв (население vs бизнеса и рынка) максимальный с 2015 года, что не имеет прямых предиктивных свойств, а скорее показывает специфику восприятия.

Банк России исторически смотрит в первую очередь за настроениями профучастников, т.к. они во многом определяют стоимость финансового капитала и формируют цены на рынке, тогда как инерция восприятия населения влияет на паттерны потребления.

Как отмечает ЦБ в обзоре, 90% времени в период с 2017 по 2019 (тогда фактическая инфляция была близка к таргету) оценки ожидаемой инфляции у населения находились в интервале от 8.4 до 11.2%. В качестве ориентира умеренных ИО населения можно принять медиану (9.5%) и усеченный диапазон значений (от 8.4 до 11.2%) за период 2017–2019 годов. Текущие ожидания 13%, в 1.4 раза выше нормы

По бизнесу: 90% времени в 2017-2019 ценовые ожидания предприятий находились в диапазоне от 5.1 до 11.8 пункта. Медиана значений за этот период составляет 8.4 пункта. Текущие ожидания – 18.4п, что в 2.2 раза выше нормы.

Это я привел не просто так. Банк России сделал сноску на нормализованные параметры 2017-2019, что является подсказкой на каких уровнях Банк России признает победу над инфляцией и сможет перейти к нейтральной ДКП.

Для ЦБ всегда важнее ИО, а не фактическая инфляция, т.к. ИО определяют будущие намерения экономических агентов.

Почему так? В ответе ЦБ:

От ИО экономических агентов зависит, насколько эффективно ДКП будет контролировать инфляцию. Ведь предприятия, кредитные организации и домохозяйства принимают решения о потреблении, сбережении и инвестициях, устанавливают цены товаров и ставки по кредитам и депозитам, в том числе исходя из своих ожиданий относительно будущей инфляции. В свою очередь, результаты ДКП Банка России влияют на ИО. Достижение цели по инфляции и ее сохранение на устойчиво низком уровне способствуют заякориванию ИО, снижению их волатильности и чувствительности к разовым и кратковременным всплескам цен на отдельные товары или услуги.

Еще важный параметр с точки зрения определения дисбаланса спроса и предложения – это склонность населения к сбережениям и потребительские настроения (желания и способность покупать).

Склонность респондентов к сбережению в июле вновь немного снизилась. Доля опрошенных, предпочитающих откладывать свободные деньги, а не тратить их на покупку дорогостоящих товаров, составила 51.0% (-0.4 п.п м/м; -0.6 п.п г/г). Она была ниже среднего значения за период с начала 2016 (54.0%). Доля тех, кто предпочитает тратить, возросла до 30.8% (+0.9 п.п м/м; -0.7 п.п г/г).

Сберегательная активность населения на минимуме за 10 лет! При этом интегральные потребительские настроения хоть и снизились с максимума 2024 находится на очень высоких уровнях по историческим меркам (выше, чем когда-либо с 2017 по 2021).

Это означает, что Банк России будет придерживаться осторожной ДКП и медленно снижать ставки, опасаясь разгона ИО и выброса избыточных сбережений на рынок.

Снижение номинальных ставок не противоречит концепции поддержания жесткой ДКП, т.к. имеют значения реальные ставки и проекция инфляционных трендов.

BY Spydell_finance

Share with your friend now:

group-telegram.com/spydell_finance/8059