{kind=link}

group-telegram.com/truevalue/1253

Last Update:

Момент истины, или как инфляционное таргетирование (ИТ) с помощью одной ставки на 10-й год существования завело в тупик всю макроэкономическую политику в России.

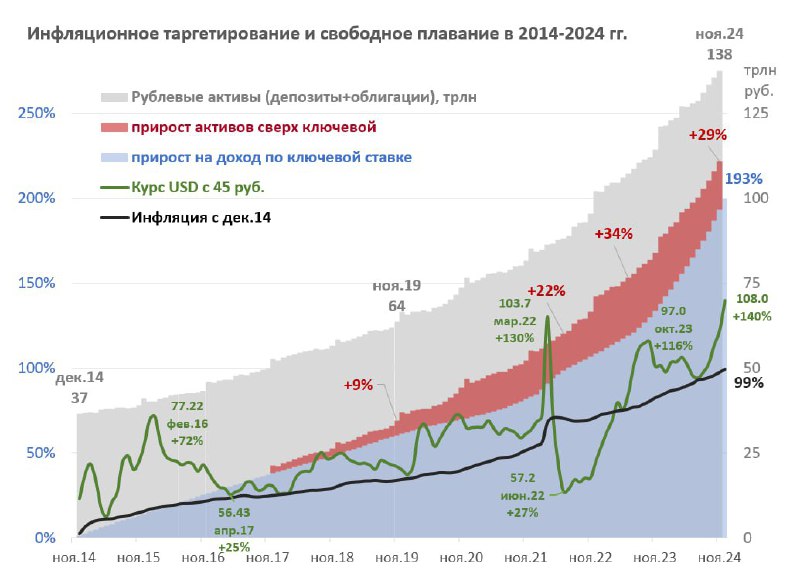

10 ноября 2014 года Банк России от безысходности отпустил курс рубля в свободное плавание и перешёл к политике ИТ. Я уже подводил итоги 7 лет. Тогда мне не очень верили, а сейчас все факты на столе👇🏻

Инфляция ускоряется, рубль падает, что ранее казалось невозможным при реальной ставке 8-12% (16-21% в номинале) в течение целого года.

Почему?

▶️ ДКП, направленная на сокращение спроса и кредитования, в условиях сверхвысоких ставок - проинфляционна. Канал издержек увеличивает инфляцию, чем выше и дольше реальная ставка. Рост процентных издержек у одних требует получения новых кредитов от других, а заодно создаёт бесплатные доходы у третьих.

Сокращение темпов роста кредита ниже размера ставки возможно только через банковский кризис, но до него мы успеем погрузить в долговую кабалу значительную часть экономики (а потом она будет разгребать финансовые проблемы долгие годы, вместо инвестиций для удовлетворения сохраняющегося спроса).

Ставка работает на ограничение спроса с момента, когда темпы роста кредита ниже процентных расходов по ним. Сейчас корпоративный кредит продолжают активно брать на оборотку, а значит на спасение контрагентов, рефинанс, неплатежи... Банк России не стал отмечать этот факт в свежем обзоре (оставил, что треть кредитов берут на инвестиционные цели, значит 2/3 - на оборотку?!)

▶️ Бюджетная политика, направленная на нулевой дефицит бюджета, в условиях высокой КС - проинфляционна. Как с кредитом, так и с дефицитом мы боремся так, что создаём инфляцию. Хотя не всякий рост кредита или дефицит бюджета проинфляционны. Дефицит из-за сокращения доходов или финансовых расходов допустим. А нулевой дефицит за счет индексации тарифов, сборов, налогов или стремление к более слабому курсу рубля напрямую увеличивает цены.

▶️ Валютная политика, допускающая свободное плавание и отток капитала, в условиях высоких ставок и санкций извне - проинфляционна. Рантье, кто получает выгоду от высоких процентных доходов, будут продолжать часть доходов инвестировать в иностранные активы. 20% от ~100 трлн руб. депозитов создаст в год до 10% ВВП или 20 трлн новых доходов. Если 30% из них уйдёт дополнительно за рубеж потребуется до 70 млрд USD валютных интервенций или ослабления курса на десятки %.

💡Что делать? Как спасти ИТ как правильную идею, но застрявшую в руках устаревших подходов и ограниченных по эффективности инструментов? Кратко - поменять не цели, а подходы и инструменты.

Развёрнуто:

1️⃣ Продажи валюты. Все усилия сейчас направить на возврат валютного курса, пока он не перешёл в инфляцию. Миниатюрные продажи по бюджетному правилу не помогут. Нужны мощные обещания и действия - продажи золота и юаней, сопоставимые по размеру с временными проблемами поступления валютной выручки.

Можно выделить золота и юаней до 30 млрд USD и продавать, пока курс рубля выше уровня бюджета на 2025 год ~96 руб. за USD. В ЗВР свободных резервов более 300 млрд USD - они явно избыточны.

Также можно увеличить процент обязательной продажи валютной выручки (возможно совпадение, что ослабление курса летом началось с этих послаблений)

2️⃣ Налоги на валютную переоценку. Вместо спецставки 40% налога на прибыль для Транснефти следовало ввести налог 40-100% на любую валютную переоценку, чтобы иметь валютные активы стало невыгодно. Также можно увеличить экспортную пошлину, зависимую от валютного курса, и распространить её на нефть и газ (4-7% при курсе выше 80 руб. недостаточно)

3️⃣ Отказ от цели по нулевому структурному бюджетному дефициту и постоянного поиска доходов для его достижения. Ограничение индексаций налогов и тарифов. Нормализация динамики нефинансовых расходов бюджета (ниже 10% в год после 20%+ ежегодно в предыдущие годы)

4️⃣ Неповышение ставки, нормализация условий кредитования и спредов. Оперативное снижение ключевой ставки при стабилизации инфляционных процессов и/или первых признаках системных неплатежей, рисков финстабильности.

@truevalue

BY Truevalue

Share with your friend now:

group-telegram.com/truevalue/1253