group-telegram.com/unexpectedvalue/494

Last Update:

Несмотря на рост ключевой ставки до рекордных значений, нагрузка на корпоративных заемщиков могла снизиться за счет изменения временнОй структуры портфеля, либо ЦБ необходимо изменить методы сбора статистики

Дисклеймер: есть большая вероятность, что выводы в этом тексте ошибочны, так как основаны на некорректных данных ЦБ. Тем не менее, я решил, что нужно все равно выпустить этот текст, так как либо я прав, и тогда из анализа жесткости ДКУ упускается важный фактор, либо я не прав, и ЦБ необходимо изменить подход к сбору информации о структуре кредитных портфелей банков. Сплошные плюсы.

TLDR:

1️⃣ Мы не увидели пока никаких крупных дефолтов из-за значительного роста стоимости кредита. Но и не должны были.

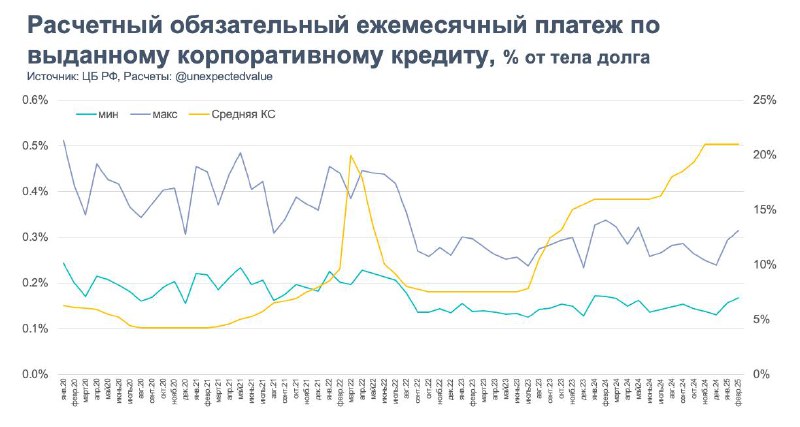

2️⃣ Дефолт возникает, когда заемщик не может в срок совершить необходимый платеж. В платеж включаются как проценты (выросшие), так и тело долга (снизившееся). Необходимость погашать тело долга снизилась намного сильнее, чем сумма процентов.

3️⃣ Начиная с осени 2022 банки стали охотнее выдавать длинные кредиты (либо рассказывать об этом Банку России) из-за чего доля займов, выданных на срок более года выросла с ~30% до 50%.

4️⃣ Длинные кредиты с фиксированными ставками дольше остаются в портфеле (мощный анализ), что снижает скорость влияния ДКП на денежно-кредитные условия. Это должно было повлиять на оценку лагов ДКП но 3-6 кварталов остались догмой.

5️⃣ Рост доли кредитов с плавающей ставкой (флоутеров) должен был нивелировать этот эффект, но он был значительно компенсирован ростом срока обслуживания займа: проценты возросли, но потребность в наличных для оплаты тела долга снизилась.

6️⃣ В результате обязательный платеж по кредиту для бизнеса стал ниже на 30-40% (см. график).

7️⃣ Снижение требований к обслуживанию кредита могло послужить импульсом для роста спроса на этот кредит: пересидеть высокие проценты, без необходимости платить тело, зато успеть реализовать проекты, захватить долю рынка, переманить рабочую силу, выплатить себе дивиденды и т.п.

8️⃣ Ужесточение норматива краткосрочной ликвидности сумело переломить этот тренд за счет снижения сроков кредитования и роста ставок: как фиксированных, так спреда к КС для флоутеров (см. движения на графиках на ноябрь-декабрь 2024).

9️⃣ Несмотря на послабления по НКЛ у банков просто закончился капитал: норматив Н1.0 к концу 2024 года значимо снизился почти у всех крупнейших банков (в том числе и из-за дивидендов).

🔷Таким образом, потребность в очень жестких ДКУ, вызванная неадекватными темпами роста корпоративного кредитования закончилась в первом квартале 2025. Экономика больше не может ехать за счет роста предложения денег.

Задача банков теперь вернуть выданное, в том числе за счет инфляции. В такой ситуации, дефляционные риски впервые могут рассматриваться как равнозначные, а возможно даже и как более приоритетные.

1/7

@unexpectedvalue

BY Unexpected Value

Share with your friend now:

group-telegram.com/unexpectedvalue/494