Telegram Group »

United States »

Грязь, долги и инвестиции | Сергей Таболин »

Telegram Webview »

Post 507

Потихоньку готовимся к Смартлабу. Или - в банках может потечь большая кровь.

В прошлый вторник, 10 июня, Frank Media по результатам отчёта АКРА и опроса собственных источников сообщил нам, что рейтинг кредитоспособности у банка МКБ хороший, потому что...он готовится привлечь внешнюю помощь.

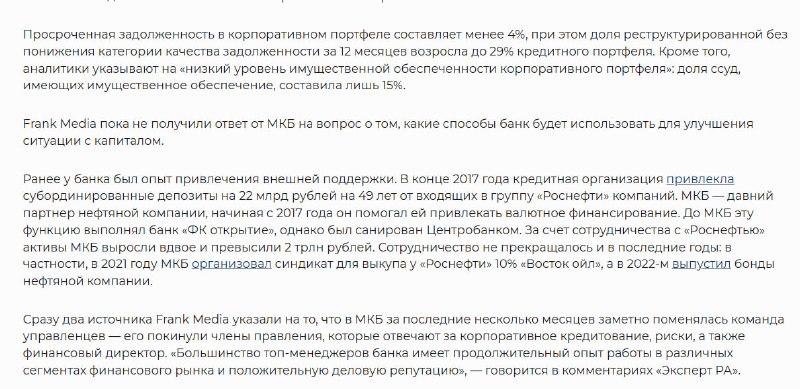

Ибо внезапно выяснилось, что двадцать девять процентов портфеля банка - это реструктурированные долги без отражения понижения качества. Поэтому просроченный долг удалось удержать на отметке в 4%. Красивеньким.

Только вот что это значит в переводе с русского на русский? А то, что до 1,5 трлн из 5 трлн активов портфеля банка - потенциально просто невозвратный мусор. Фактически, как сообщают мои собственные источники, ЦБ в моменте требует доначислить разом как минимум 120 миллиардов рублей резервов при капитале банка в 350 млрд, что делать с остальным - пока, видимо, никто не знает. Потому что всё это, по некоторым оценочным суждениям, просто аффилированные выдачи и набивание чьих-то карманов. В банке сменилась команда, и люди тех господ, что помогли МКБ выжить в период крушения Московского кольца, сейчас наводят там порядки и ходят с огнемётом по закоулкам. Остальное узнаете позже. Наверное.

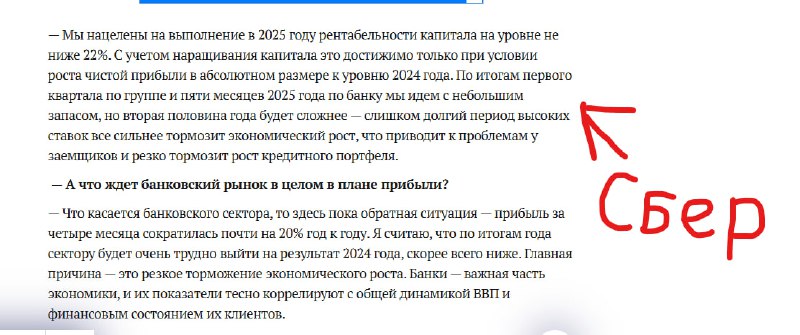

А сегодня для ТАСС выступил финдиректор Сбера. Где сообщил нам - опять-таки, переводя с русского на русский - что банк сейчас двигается по показателям прибыли впереди прогнозов, но портфель портится, и начислять резервы, скорее всего, придётся. Много. Вплоть до падения прибыли ниже показателей 2024 года.

Почему? Я объяснял когда-то ранее, почему. Потому что в период низких ставок в экономике можно бесконечно что-то рефинансировать, что-то капитализировать, формировать новые выдачи и поддерживать на плаву кредитный портфель.

А вот когда ставки высокие - "зомби" платить их не могут. Просто не даёт такую доходность недвижимость в залоге, да и у бизнеса нормального рентабельность собственного капитала 20-30%, и тридцать - это уже очень круто.

А у нас тут курс ещё крепкий. И падение экономической активности вместе со стройкой.

И снова выдавать под 25%, получать 10%, а тело долга плюс 15% недополученных процентов капитализировать в новые займы - может не получиться, ибо даже 10% платить довольно тяжело, а что-то в ОДДС показывать всё же надо.

Как результат... Если ставку не будут снижать приличными темпами - к примеру, до 15% и ниже к концу года - то даже дыра размером в квартальную прибыль какого-нибудь ВТБ будет означать, что год мы прошли хорошо.

Такой концентрации кредитного риска, как сейчас, на балансах банков не было, наверное, десяток лет. Если не больше.

Собственно, в том числе поэтому Эльвира ввела заградительные макропруденциальные надбавки на выдачи крупным заёмщикам с суммой свыше 50 млрд руб. на одного. И, вероятно, стремительное снижение ставок привлечения, наблюдающееся сейчас, поможет...нет, не прибыль разжать, а высвободить пространство для резервов у тех, у кого баланс наиболее токсичный. ВТБ на очереди?

Возможно, нас пронесёт.

Или нет.

В прошлый вторник, 10 июня, Frank Media по результатам отчёта АКРА и опроса собственных источников сообщил нам, что рейтинг кредитоспособности у банка МКБ хороший, потому что...он готовится привлечь внешнюю помощь.

Ибо внезапно выяснилось, что двадцать девять процентов портфеля банка - это реструктурированные долги без отражения понижения качества. Поэтому просроченный долг удалось удержать на отметке в 4%. Красивеньким.

Только вот что это значит в переводе с русского на русский? А то, что до 1,5 трлн из 5 трлн активов портфеля банка - потенциально просто невозвратный мусор. Фактически, как сообщают мои собственные источники, ЦБ в моменте требует доначислить разом как минимум 120 миллиардов рублей резервов при капитале банка в 350 млрд, что делать с остальным - пока, видимо, никто не знает. Потому что всё это, по некоторым оценочным суждениям, просто аффилированные выдачи и набивание чьих-то карманов. В банке сменилась команда, и люди тех господ, что помогли МКБ выжить в период крушения Московского кольца, сейчас наводят там порядки и ходят с огнемётом по закоулкам. Остальное узнаете позже. Наверное.

А сегодня для ТАСС выступил финдиректор Сбера. Где сообщил нам - опять-таки, переводя с русского на русский - что банк сейчас двигается по показателям прибыли впереди прогнозов, но портфель портится, и начислять резервы, скорее всего, придётся. Много. Вплоть до падения прибыли ниже показателей 2024 года.

Почему? Я объяснял когда-то ранее, почему. Потому что в период низких ставок в экономике можно бесконечно что-то рефинансировать, что-то капитализировать, формировать новые выдачи и поддерживать на плаву кредитный портфель.

А вот когда ставки высокие - "зомби" платить их не могут. Просто не даёт такую доходность недвижимость в залоге, да и у бизнеса нормального рентабельность собственного капитала 20-30%, и тридцать - это уже очень круто.

А у нас тут курс ещё крепкий. И падение экономической активности вместе со стройкой.

И снова выдавать под 25%, получать 10%, а тело долга плюс 15% недополученных процентов капитализировать в новые займы - может не получиться, ибо даже 10% платить довольно тяжело, а что-то в ОДДС показывать всё же надо.

Как результат... Если ставку не будут снижать приличными темпами - к примеру, до 15% и ниже к концу года - то даже дыра размером в квартальную прибыль какого-нибудь ВТБ будет означать, что год мы прошли хорошо.

Такой концентрации кредитного риска, как сейчас, на балансах банков не было, наверное, десяток лет. Если не больше.

Собственно, в том числе поэтому Эльвира ввела заградительные макропруденциальные надбавки на выдачи крупным заёмщикам с суммой свыше 50 млрд руб. на одного. И, вероятно, стремительное снижение ставок привлечения, наблюдающееся сейчас, поможет...нет, не прибыль разжать, а высвободить пространство для резервов у тех, у кого баланс наиболее токсичный. ВТБ на очереди?

Возможно, нас пронесёт.

Или нет.

3👍121🤔45❤29🔥8😱2👎1👏1

group-telegram.com/unsaid_and_dirty/507

Create:

Last Update:

Last Update:

Потихоньку готовимся к Смартлабу. Или - в банках может потечь большая кровь.

В прошлый вторник, 10 июня, Frank Media по результатам отчёта АКРА и опроса собственных источников сообщил нам, что рейтинг кредитоспособности у банка МКБ хороший, потому что...он готовится привлечь внешнюю помощь.

Ибо внезапно выяснилось, что двадцать девять процентов портфеля банка - это реструктурированные долги без отражения понижения качества. Поэтому просроченный долг удалось удержать на отметке в 4%. Красивеньким.

Только вот что это значит в переводе с русского на русский? А то, что до 1,5 трлн из 5 трлн активов портфеля банка - потенциально просто невозвратный мусор. Фактически, как сообщают мои собственные источники, ЦБ в моменте требует доначислить разом как минимум 120 миллиардов рублей резервов при капитале банка в 350 млрд, что делать с остальным - пока, видимо, никто не знает. Потому что всё это, по некоторым оценочным суждениям, просто аффилированные выдачи и набивание чьих-то карманов. В банке сменилась команда, и люди тех господ, что помогли МКБ выжить в период крушения Московского кольца, сейчас наводят там порядки и ходят с огнемётом по закоулкам. Остальное узнаете позже. Наверное.

А сегодня для ТАСС выступил финдиректор Сбера. Где сообщил нам - опять-таки, переводя с русского на русский - что банк сейчас двигается по показателям прибыли впереди прогнозов, но портфель портится, и начислять резервы, скорее всего, придётся. Много. Вплоть до падения прибыли ниже показателей 2024 года.

Почему? Я объяснял когда-то ранее, почему. Потому что в период низких ставок в экономике можно бесконечно что-то рефинансировать, что-то капитализировать, формировать новые выдачи и поддерживать на плаву кредитный портфель.

А вот когда ставки высокие - "зомби" платить их не могут. Просто не даёт такую доходность недвижимость в залоге, да и у бизнеса нормального рентабельность собственного капитала 20-30%, и тридцать - это уже очень круто.

А у нас тут курс ещё крепкий. И падение экономической активности вместе со стройкой.

И снова выдавать под 25%, получать 10%, а тело долга плюс 15% недополученных процентов капитализировать в новые займы - может не получиться, ибо даже 10% платить довольно тяжело, а что-то в ОДДС показывать всё же надо.

Как результат... Если ставку не будут снижать приличными темпами - к примеру, до 15% и ниже к концу года - то даже дыра размером в квартальную прибыль какого-нибудь ВТБ будет означать, что год мы прошли хорошо.

Такой концентрации кредитного риска, как сейчас, на балансах банков не было, наверное, десяток лет. Если не больше.

Собственно, в том числе поэтому Эльвира ввела заградительные макропруденциальные надбавки на выдачи крупным заёмщикам с суммой свыше 50 млрд руб. на одного. И, вероятно, стремительное снижение ставок привлечения, наблюдающееся сейчас, поможет...нет, не прибыль разжать, а высвободить пространство для резервов у тех, у кого баланс наиболее токсичный. ВТБ на очереди?

Возможно, нас пронесёт.

Или нет.

В прошлый вторник, 10 июня, Frank Media по результатам отчёта АКРА и опроса собственных источников сообщил нам, что рейтинг кредитоспособности у банка МКБ хороший, потому что...он готовится привлечь внешнюю помощь.

Ибо внезапно выяснилось, что двадцать девять процентов портфеля банка - это реструктурированные долги без отражения понижения качества. Поэтому просроченный долг удалось удержать на отметке в 4%. Красивеньким.

Только вот что это значит в переводе с русского на русский? А то, что до 1,5 трлн из 5 трлн активов портфеля банка - потенциально просто невозвратный мусор. Фактически, как сообщают мои собственные источники, ЦБ в моменте требует доначислить разом как минимум 120 миллиардов рублей резервов при капитале банка в 350 млрд, что делать с остальным - пока, видимо, никто не знает. Потому что всё это, по некоторым оценочным суждениям, просто аффилированные выдачи и набивание чьих-то карманов. В банке сменилась команда, и люди тех господ, что помогли МКБ выжить в период крушения Московского кольца, сейчас наводят там порядки и ходят с огнемётом по закоулкам. Остальное узнаете позже. Наверное.

А сегодня для ТАСС выступил финдиректор Сбера. Где сообщил нам - опять-таки, переводя с русского на русский - что банк сейчас двигается по показателям прибыли впереди прогнозов, но портфель портится, и начислять резервы, скорее всего, придётся. Много. Вплоть до падения прибыли ниже показателей 2024 года.

Почему? Я объяснял когда-то ранее, почему. Потому что в период низких ставок в экономике можно бесконечно что-то рефинансировать, что-то капитализировать, формировать новые выдачи и поддерживать на плаву кредитный портфель.

А вот когда ставки высокие - "зомби" платить их не могут. Просто не даёт такую доходность недвижимость в залоге, да и у бизнеса нормального рентабельность собственного капитала 20-30%, и тридцать - это уже очень круто.

А у нас тут курс ещё крепкий. И падение экономической активности вместе со стройкой.

И снова выдавать под 25%, получать 10%, а тело долга плюс 15% недополученных процентов капитализировать в новые займы - может не получиться, ибо даже 10% платить довольно тяжело, а что-то в ОДДС показывать всё же надо.

Как результат... Если ставку не будут снижать приличными темпами - к примеру, до 15% и ниже к концу года - то даже дыра размером в квартальную прибыль какого-нибудь ВТБ будет означать, что год мы прошли хорошо.

Такой концентрации кредитного риска, как сейчас, на балансах банков не было, наверное, десяток лет. Если не больше.

Собственно, в том числе поэтому Эльвира ввела заградительные макропруденциальные надбавки на выдачи крупным заёмщикам с суммой свыше 50 млрд руб. на одного. И, вероятно, стремительное снижение ставок привлечения, наблюдающееся сейчас, поможет...нет, не прибыль разжать, а высвободить пространство для резервов у тех, у кого баланс наиболее токсичный. ВТБ на очереди?

Возможно, нас пронесёт.

Или нет.

BY Грязь, долги и инвестиции | Сергей Таболин

Share with your friend now:

group-telegram.com/unsaid_and_dirty/507