group-telegram.com/RationalShitposting/33

Last Update:

Стыдное исследование Dalbar про рукожопых инвесторов

На своем основном канале я периодически шучу изрекаю истину о том, что самое полезное там – это реклама. Сегодня я пойду еще дальше, и выпущу рецензию на чужую рекламу! У Алексея Маркова вышел рекламный пост с референсом на знаменитое исследование Dalbar; и я подумал – это хороший повод, чтобы напомнить вам, почему в приличном обществе ссылаться на него всё же не стоит.

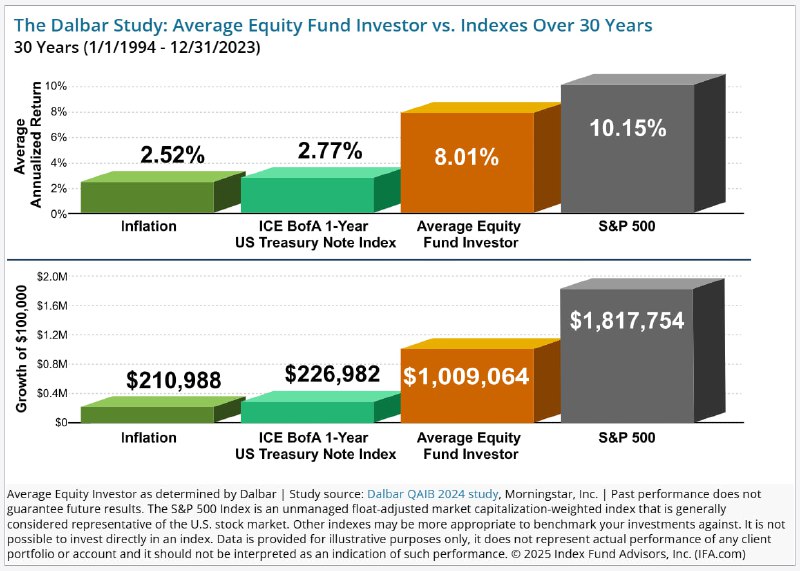

Dalbar уже 30 лет ежегодно выпускает исследования о поведении «среднего частного инвестора» на базе данных о доходностях инвестфондов, а также притоков и оттоков средств оттуда. Вывод там получается неизменный: глупеньковые инвесторы всегда ошибаются в своих наивных попытках угадать «лучшие моменты» для входа и выхода из рынка, и поэтому отстают от индекса. В последнем их отчете такое отставание за 30 лет вышло на уровне 2,14% годовых; а в былые времена (20-летний промежуток с окончанием в любой из «нулевых» годов 2003–2009) и вообще доходило до 5%+ годовых.

Это исследование очень любят цитировать все апологеты пассивного инвестирования как неопровержимое доказательство губительного влияния маркет-тайминга на результаты обычных инвесторов. Есть только одна проблемка: исследование Dalbar базируется на совершенно кривой методологии – его авторы буквально не разбираются в самых азах финансовой математики! Давайте попробуем разобрать на конкретном примере.

🐌 Инвестор А (Акакий) в начале 1994 года получил в наследство $100к и сразу вложил их целиком в S&P500. Так как доходность индекса за последующие 30 лет составила 10,15% годовых (для простоты расчетов здесь и далее будем считать, что эта доходность «капала» равномерно в течение всего срока), к концу 2023 у него на счете было $1,82 млн.

🐌 Инвестор Б (Борис) не имел богатую бабушку, но зато он старательно 30 лет пахал на работе и каждый год откладывал из заработанного на брокерский счет (в S&P500) $3,33к. В итоге за 30 лет он внес на счет ровно $100к, а с учетом полученной доходности индекса итоговая сумма к 2023 году составила $0,62 млн – в три раза меньше, чем у Акакия!

Какую же доходность в % получил наш Борис? На самом деле, ровно такую же, как и Акакий – 10,15% годовых (можете сами проверить в Excel через функцию IRR). Ведь Борис не пытался заниматься маркет-таймингом – все свои свободные деньги он сразу же инвестировал в рынок акций, просто они у него в среднем в два раза меньше времени работали, чем у А.

🐌 Инвестор В (Василий) делал ровно всё то же самое, что и Борис. Но для расчета своей доходности он нанял спецов из Dalbar. Те посчитали так: всего Вася внес денег на 100к и в итоге приумножил их до 620к – это 520% совокупной доходности. Если размазать 520% на 30 лет по правилу сложного процента (берем корень 1/30 степени) – то это выходит 6,3% годовых. Лопушок, ты Васенька, отставал от индекса аж на 3,85% в год!!

Заметили, в чем тут обман? Васю посчитали так, будто бы все $100к у него были на руках с самого начала, а он их решил засунуть под матрас (с нулевой доходностью) и инвестировать в рынок равномерно в течение 30 лет. То есть, по сути, Василия чудики из Далбар упрекают в том, что он недальновидно не инвестировал деньги, которые еще даже не заработал (и поэтому якобы «отстал от индекса»)!

Более детальное описание косяка в методологии Dalbar можно прочитать вот здесь. Отдельный кек там – это приведенный в конце ответ на критику от гендира этого самого Далбара, который пропитан ядом чуть менее, чем полностью. Ну, их можно понять – в конце концов, их бизнес ведь заключается в том, чтобы продавать свои отчеты по $2500 инвестсоветникам. А те с помощью «статистики» оттуда убеждают американских инвесторов ни в коем случае не заниматься инвестициями самостоятельно, ведь обычные инвесторы всегда отстают от рынка…

P.S. В моем примере отставание инвестора В на 3,85% не совсем соответствует далбаровским 2,15% – в основном это эффект упрощенных допущений о равномерности доходности индекса и пополнений счета инвестором. Вообще, если уж опираться на данные об отрицательных эффектах маркет-тайминга – лучше ссылаться на Mind the Gap от Morningstar.

BY Разумный Щитпостинг Павла Комаровского

Share with your friend now:

group-telegram.com/RationalShitposting/33