group-telegram.com/dirtytatarstan/68920

Create:

Last Update:

Last Update:

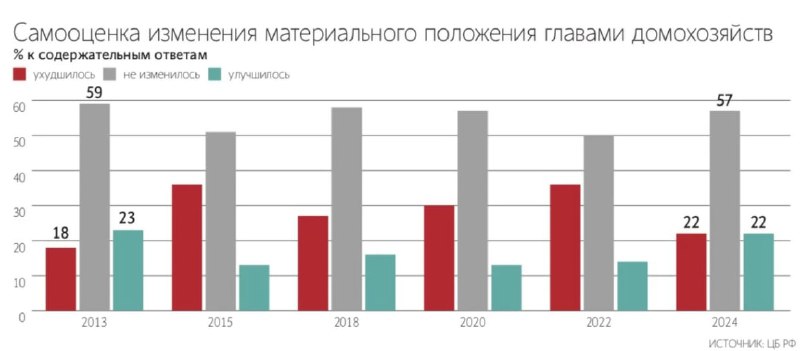

Оптимизм россиян в отношении их материального положения вырос с 2022 по 2024 года, следует из Всероссийского обследования домохозяйств по потребительским финансам, проведенного ЦБ. Почти четверть респондентов (22%) в 2024 сообщили об улучшении своего материального положения, в то время как в ходе последнего опроса в 2022 такой ответ дали только 14% респондентов. Не изменилось положение у 57% опрошенных (50% в 2022), ухудшилось — у 22% (36% два года назад).

Оптимизм в самооценке материального положения в 2024 г. примерно на уровне 2013, выше, чем в других раундах измерения, пояснил зампред Банка России Алексей Заботкин, представлявший результаты журналистам. При этом такая тенденция может быть фактором риска, отметил Заботкин.

«Респонденты могут необоснованно экстраполировать оценки того улучшения текущего материального положения, которое они видят, и на будущие периоды. В результате они могут ошибаться, принимая решения о расходах, сбережениях и кредитах», – пояснил зампред.

ЦБ также поделил опрошенных на децильные группы в зависимости от степени их обеспеченности. Наиболее активно росло материальное положение самых обеспеченных домохозяйств (9-я и 10-я группы).

В 10-й группе, с самыми богатыми домохозяйствами, 38% опрошенных сообщили об улучшении материального положения против 25% опрошенных в 2022. Также на 12 п. п. выросло благосостояние 9-й группы. Оценка положения остальных групп увеличилась менее значимо.

Реальные доходы на человека с 2022 по 2024 годы выросли у 65% семей. Заработки росли быстрее расходов для всех групп. Например, опрошенные, которые увеличили свои доходы на 50% и более, нарастили траты на 43% в реальном выражении. В то же время эта группа отметила прирост расходов на товары длительного пользования. У тех, кто отметил рост заработка на 25-50%, расходы увеличились 24% (на товары длительного пользования — на 5%).

Наиболее уверенно себя чувствовали те, у кого прирост дохода был наиболее заметным (от 25 до 50% и более). Устойчивость своего финансового положения такие респонденты оценили на 11 п. п. выше, чем в 2022. Инфляционные ожидания таких домохозяйств ниже средних.

Средний размер долга домохозяйств увеличился в 2024 на 45% по сравнению с 2022 до ₽788 тыс., следует из материалов ЦБ. В 2022 он был на уровне ₽546 тыс.

Средняя сумма долга по ипотеке выросла за два года с ₽1,5 млн до ₽2 млн., по автокредитам — с ₽459 тыс. до ₽739 тыс., по потребительским займам — с ₽271 тыс. до 349 тыс.

При этом доля домохозяйств, у которых есть кредиты, наоборот, уменьшилась за два года с 23 до 20%. Потребительские кредиты и микрозаймы были у 10% опрошенных, ипотека — у 5,4%, кредитные карты с задолженностью — у 6,4%, долги частным лицам — у 3,2%, автокредиты — у 1%.

У обеспеченных россиян доходы в конце 2024 росли быстрее, чем у малообеспеченных. По данным Росстата, средства 10% наиболее богатых граждан (последняя, 10-я децильная группа) в реальном выражении, т. е. с поправкой на инфляцию, выросли в IV квартале 2024 на 10% — в среднем они составили 240 519 рублей в месяц. Ежемесячные среднедушевые доходы 10% наименее обеспеченных россиян (первая децильная группа) выросли на 6,5% до 14 479 рублей.

BY Неудаща

Share with your friend now:

group-telegram.com/dirtytatarstan/68920