Индекс МосБиржи по итогам недели: -4,45%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

БСП +1,2%

Мосэнерго +0%

Полюс -0,2%

Мать и Дитя -0,3%

Транснефть-п -0,9%

⬇️ Аутсайдеры

ЮГК -16,9%

Позитив -12,3%

Татнефть-п -9,9%

Татнефть -9,8%

ВК —9,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

БСП +1,2%

Мосэнерго +0%

Полюс -0,2%

Мать и Дитя -0,3%

Транснефть-п -0,9%

⬇️ Аутсайдеры

ЮГК -16,9%

Позитив -12,3%

Татнефть-п -9,9%

Татнефть -9,8%

ВК —9,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

😢59😁29👍15❤8🔥8👎2

{kind=link}

ПОИСК НЕВОЗМОЖНОГО. ИЛЛЮЗИЯ ВАЖНОСТИ ЛУЧШИХ И ХУДШИХ ДНЕЙ НА РЫНКЕ

Часть 1/2

«Купи дешевле, продай дороже» – эта кажущаяся простой формула лежит в основе всех стратегий тайминга рынка (определения моментов покупки и продажи).

Но как определить, что именно сейчас – тот самый момент

Противоположной стратегией является пассивное следование некоторому рыночному диверсифицировнному портфелю (индексу, фонду на индекс) в течение многих лет с целью получить рыночную доходность и не пытаться ничего определять или угадывать.

Вы, вероятно, видели некоторые аргументы в пользу и первого и второго подхода. Самые «продаваемые» из них такие:

▪️ Если вы пропустите всего 10 лучших дней на рынке, ваша долгосрочная доходность сильно упадет. Поэтому лучше их не пропускать. И самый простой способ это сделать - пассивное инвестирование, когда вы всегда в рынке.

▪️ Если вы пропустите всего 10 самых худших дней на рынке, ваша долгосрочная доходность сильно вырастет (и даже больше, чем в предыдущем аргументе). И это стоит того, чтобы пытаться определить такие дни. И поэтому стратегии тайминга лучше.

🔹 Пропуск только лучших или только худших дней

Представим на минуту, что у нас есть дар предвидения и мы знаем, в какой день рынок акций резко пойдет вниз или вверх. По нашим расчетам, знать нужно не так уж много.

Вот что показывает (см. график) анализ изменений индексов S&P500 и Индекса МосБиржи за период с февраля 2003 по июль 2025 года (валюта доходности в оригинальной валюте индексов, так как сравниваются не индексы между собой, а влияние пропуска дней на каждый индекс в отдельности):

▪️ Пропуск всего 10 лучших дней сокращает среднегодовую доходность с 11.6% до 7.64% годовых для S&P500, и почти половину доходности (с 14.8% до 7.76% годовых) – для индекса МосБиржи.

▪️ Пропуск лишь 10 худших дней, увеличивает среднегодовую доходность до 16% для S&P500 и до 23.72% для индекса МосБиржи.

🔹 Пропуск и лучших и худших дней

Очевидно, что невозможно пропустить только все лучшие дни или все худшие дни. На практике, пропуская лучшие дни, вы, скорее всего, пропустите и несколько худших и наоборот, пропуская худшие дни, вы пропустите и несколько лучших.

Давайте представим, что вы пропустили все 25 лучших и 25 худших дней с 2003 по 2025 годы. На самом деле, это позволило бы вам системно избегать именно зон с экстремальной волатильностью, где и рождаются эти «рекордсмены».

Пусть мы пропустим и часть роста, но если плохие дни обычно плохи с большей интенсивностью, чем хорошие дни хороши, то такой компромисс может оказаться выгодным.

И действительно, если бы вы пропустили, 25 лучших и 25 худших дней, то годовая доходность инвестиций стала бы выше по сравнению со стратегий Buy&Hold:

▪️ Для S&P500 это изменение с 11.6% до 12.18% годовых.

▪️ Для индекса МосБиржи – с 14.8% до 17.4% годовых.

🔹 Способ «угадать» худшие дни

Хорошие новости состоят в том, что нам не нужен хрустальный шар. Существуют инструменты, которые могут помочь нам определить эти злополучные зоны турбулентности, и один из них известен многим и "прост" в исполнении – это 200-дневная простая скользящая средняя, SMA(200).

Наши расчеты подтверждают: дни повышенной волатильности в большинстве случаев лежат под SMA(200).

▪️ Для индекса МосБиржи: под линией индикатора находятся 18 из 25 лучших, и 21 из 25 худших дней.

▪️ Для индекса S&P500: 23 из 25 лучших и 24 из 25 худших дней лежат под простой 200-дневной средней.

📊 Все графики в полной статье

Возникает ощущение, что мы нашли волшебную палочку – простой инструмент, который отмечает на графике именно те периоды, где таится и опасность, и возможность. Осталось лишь формализовать правила:

- цена закрытия выше SMA(200) – сигнал к входу в позицию.

- цена закрытия ниже SMA(200) – сигнал к выходу из позиции.

Добавление правил пересечения нескольких скользящих средних и пр. может улучшать соотношение риска и доходности стратегий, но принцип остается тем же.

Кажется, эта стратегия обязана сработать. Ведь она позволяет избежать губительной волатильности с меньшим риском.

👉👉 Продолжение - сразу в следующем посте

Часть 1/2

«Купи дешевле, продай дороже» – эта кажущаяся простой формула лежит в основе всех стратегий тайминга рынка (определения моментов покупки и продажи).

Но как определить, что именно сейчас – тот самый момент

Противоположной стратегией является пассивное следование некоторому рыночному диверсифицировнному портфелю (индексу, фонду на индекс) в течение многих лет с целью получить рыночную доходность и не пытаться ничего определять или угадывать.

Вы, вероятно, видели некоторые аргументы в пользу и первого и второго подхода. Самые «продаваемые» из них такие:

▪️ Если вы пропустите всего 10 лучших дней на рынке, ваша долгосрочная доходность сильно упадет. Поэтому лучше их не пропускать. И самый простой способ это сделать - пассивное инвестирование, когда вы всегда в рынке.

▪️ Если вы пропустите всего 10 самых худших дней на рынке, ваша долгосрочная доходность сильно вырастет (и даже больше, чем в предыдущем аргументе). И это стоит того, чтобы пытаться определить такие дни. И поэтому стратегии тайминга лучше.

🔹 Пропуск только лучших или только худших дней

Представим на минуту, что у нас есть дар предвидения и мы знаем, в какой день рынок акций резко пойдет вниз или вверх. По нашим расчетам, знать нужно не так уж много.

Вот что показывает (см. график) анализ изменений индексов S&P500 и Индекса МосБиржи за период с февраля 2003 по июль 2025 года (валюта доходности в оригинальной валюте индексов, так как сравниваются не индексы между собой, а влияние пропуска дней на каждый индекс в отдельности):

▪️ Пропуск всего 10 лучших дней сокращает среднегодовую доходность с 11.6% до 7.64% годовых для S&P500, и почти половину доходности (с 14.8% до 7.76% годовых) – для индекса МосБиржи.

▪️ Пропуск лишь 10 худших дней, увеличивает среднегодовую доходность до 16% для S&P500 и до 23.72% для индекса МосБиржи.

🔹 Пропуск и лучших и худших дней

Очевидно, что невозможно пропустить только все лучшие дни или все худшие дни. На практике, пропуская лучшие дни, вы, скорее всего, пропустите и несколько худших и наоборот, пропуская худшие дни, вы пропустите и несколько лучших.

Давайте представим, что вы пропустили все 25 лучших и 25 худших дней с 2003 по 2025 годы. На самом деле, это позволило бы вам системно избегать именно зон с экстремальной волатильностью, где и рождаются эти «рекордсмены».

Пусть мы пропустим и часть роста, но если плохие дни обычно плохи с большей интенсивностью, чем хорошие дни хороши, то такой компромисс может оказаться выгодным.

И действительно, если бы вы пропустили, 25 лучших и 25 худших дней, то годовая доходность инвестиций стала бы выше по сравнению со стратегий Buy&Hold:

▪️ Для S&P500 это изменение с 11.6% до 12.18% годовых.

▪️ Для индекса МосБиржи – с 14.8% до 17.4% годовых.

🔹 Способ «угадать» худшие дни

Хорошие новости состоят в том, что нам не нужен хрустальный шар. Существуют инструменты, которые могут помочь нам определить эти злополучные зоны турбулентности, и один из них известен многим и "прост" в исполнении – это 200-дневная простая скользящая средняя, SMA(200).

Наши расчеты подтверждают: дни повышенной волатильности в большинстве случаев лежат под SMA(200).

▪️ Для индекса МосБиржи: под линией индикатора находятся 18 из 25 лучших, и 21 из 25 худших дней.

▪️ Для индекса S&P500: 23 из 25 лучших и 24 из 25 худших дней лежат под простой 200-дневной средней.

📊 Все графики в полной статье

Возникает ощущение, что мы нашли волшебную палочку – простой инструмент, который отмечает на графике именно те периоды, где таится и опасность, и возможность. Осталось лишь формализовать правила:

- цена закрытия выше SMA(200) – сигнал к входу в позицию.

- цена закрытия ниже SMA(200) – сигнал к выходу из позиции.

Добавление правил пересечения нескольких скользящих средних и пр. может улучшать соотношение риска и доходности стратегий, но принцип остается тем же.

Кажется, эта стратегия обязана сработать. Ведь она позволяет избежать губительной волатильности с меньшим риском.

👉👉 Продолжение - сразу в следующем посте

👍50❤21👌5🔥3😁3👎2

ПОИСК НЕВОЗМОЖНОГО. ИЛЛЮЗИЯ ВАЖНОСТИ ЛУЧШИХ И ХУДШИХ ДНЕЙ НА РЫНКЕ

Часть 2/2

☝️Начало истории - прямо в предыдущем посте.

🔹 Меньше страха - меньше доходность

Вот такие результаты дает стратегия SMA(200):

▪️ Для индекса МосБиржи: 12.54% против 14.8% годовых.

▪️ Для S&P500: 9.12% против 11.6% годовых.

Мы хотим пропустить 50 определенных дней, но под SMA(200) за рассматриваемый период их больше тысячи.

В большинство дней отклонение доходности обычно не превышает ±1%. Несмотря на то, что мы и правда пропустили бурю в виде периодов волатильности, мы пренебрегли и огромным количеством «обычных» хороших дней.

Но взамен более низкой ожидаемой доходности идея «пропускать бури» и правда помогает избегать очень плохих периодов на рынке. И это не то чтобы бесполезно.

🔹 Психология всё меняет

Издержки снижения доходности существенно усугубляются психологическими издержками. Дело в том , что придерживаться стратегии, подобной SMA(200) почти невозможно.

- Будете ли вы строго исполнять сигналы на протяжении многих лет(!), когда фактический тренд говорит об обратном?

- Всегда ли у вас будет время и возможность выявлять сигналы, совершать сделки по ним, перекладываться в денежный рынок и облигации и затем обратно?

- Не разочаруетесь ли в стратегии, когда пропустите действительно хороший день или большой период роста?

- Легко ли вам будет возвращаться к акциям, когда инструменты денежного рынка дают более 20% годовых?

🔹 Главный урок: Искусство не усложнять

Главный урок всех этих расчетов в том, что недостаточно найти статистическую аномалию - нужно найти способ эксплуатировать ее на практике, психологически комфортно и с положительным математическим ожиданием.

Прежде чем применять сложную стратегию, спросите себя: «Какую проблему я пытаюсь решить?»:

▪️ Если цель – долгосрочный рост, то наша симуляция – аргумент в пользу дисциплинированного пассивного инвестирования. Правильно организуйте свои финансы и вперед.

▪️ Если целью является снижение волатильности портфеля (рисков, страха), то существуют более эффективные инструменты, чем попытки угадать моменты покупки/продажи и строить психологически и практически невыполнимые алгоритмы с десятками и сотнями сделок.

🔹 Когда сложные стратегии не нужны

Допустим, ваша цель - умеренный рост при избегании больших штормов. Тогда, вместо того, чтобы использовать скользящие средние или иные сложные стратегии выбора моментов покупки/продажи (тайминга), можно проверить существует ли простой пассивный портфель с нужными характеристиками (прежде всего, по риску/страху).

Мы просто взяли три самых популярных инвестиционных актива: акции, облигации и золото (для России - все в рублях, для США - все в долларах) и посмотрели, существует ли их распределение, которое позволило бы получить результат (в смысле и риска и доходности) на уровне стратегии 200-дневной скользящей средней. Вот что получилось:

▪️ Для рынка США портфель с составом 60% акций, 36% облигаций и 4% золота позволил бы нам сократить количество просадок и колебаний доходности почти на уровне стратегии 200-днейвной скользящей средней с той же доходностью.

▪️ Для рынка России портфель с долями 30% / 60% / 10% - акции/облигации/золото так же помог бы хорошо сократить волатильность инвестиций на всем сроке с той же доходностью.

Поэтому, часто, вместо погони за идеальными днями можно использовать рынок таким, какой он есть. Это не капитуляция, а осознанная стратегия, подобранная для вашей конкретной цели долгосрочных инвестиций.

Не является инвестиционной рекомендацией

========

👉👉 Полную версию этой статьи с подробностями и инфографикой - читайте в Дзен

🎯 Наш биржевой фонд BOND ETF может быть хорошим выбором для долгосрочного инвестирования в широкий портфель облигаций с более высокой ожидаемой доходностью при минимальных затратах (всего 0.4%/год).

🎯 Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим биржевым фондом широкого денежного рынка GOOD ETF.

🎯 Наши пассивные фонды акций DIVD, GROD и активный WILD ETF - инструменты для долгосрочных инвестиций.

Часть 2/2

☝️Начало истории - прямо в предыдущем посте.

🔹 Меньше страха - меньше доходность

Вот такие результаты дает стратегия SMA(200):

▪️ Для индекса МосБиржи: 12.54% против 14.8% годовых.

▪️ Для S&P500: 9.12% против 11.6% годовых.

Мы хотим пропустить 50 определенных дней, но под SMA(200) за рассматриваемый период их больше тысячи.

В большинство дней отклонение доходности обычно не превышает ±1%. Несмотря на то, что мы и правда пропустили бурю в виде периодов волатильности, мы пренебрегли и огромным количеством «обычных» хороших дней.

Но взамен более низкой ожидаемой доходности идея «пропускать бури» и правда помогает избегать очень плохих периодов на рынке. И это не то чтобы бесполезно.

🔹 Психология всё меняет

Издержки снижения доходности существенно усугубляются психологическими издержками. Дело в том , что придерживаться стратегии, подобной SMA(200) почти невозможно.

- Будете ли вы строго исполнять сигналы на протяжении многих лет(!), когда фактический тренд говорит об обратном?

- Всегда ли у вас будет время и возможность выявлять сигналы, совершать сделки по ним, перекладываться в денежный рынок и облигации и затем обратно?

- Не разочаруетесь ли в стратегии, когда пропустите действительно хороший день или большой период роста?

- Легко ли вам будет возвращаться к акциям, когда инструменты денежного рынка дают более 20% годовых?

🔹 Главный урок: Искусство не усложнять

Главный урок всех этих расчетов в том, что недостаточно найти статистическую аномалию - нужно найти способ эксплуатировать ее на практике, психологически комфортно и с положительным математическим ожиданием.

Прежде чем применять сложную стратегию, спросите себя: «Какую проблему я пытаюсь решить?»:

▪️ Если цель – долгосрочный рост, то наша симуляция – аргумент в пользу дисциплинированного пассивного инвестирования. Правильно организуйте свои финансы и вперед.

▪️ Если целью является снижение волатильности портфеля (рисков, страха), то существуют более эффективные инструменты, чем попытки угадать моменты покупки/продажи и строить психологически и практически невыполнимые алгоритмы с десятками и сотнями сделок.

🔹 Когда сложные стратегии не нужны

Допустим, ваша цель - умеренный рост при избегании больших штормов. Тогда, вместо того, чтобы использовать скользящие средние или иные сложные стратегии выбора моментов покупки/продажи (тайминга), можно проверить существует ли простой пассивный портфель с нужными характеристиками (прежде всего, по риску/страху).

Мы просто взяли три самых популярных инвестиционных актива: акции, облигации и золото (для России - все в рублях, для США - все в долларах) и посмотрели, существует ли их распределение, которое позволило бы получить результат (в смысле и риска и доходности) на уровне стратегии 200-дневной скользящей средней. Вот что получилось:

▪️ Для рынка США портфель с составом 60% акций, 36% облигаций и 4% золота позволил бы нам сократить количество просадок и колебаний доходности почти на уровне стратегии 200-днейвной скользящей средней с той же доходностью.

▪️ Для рынка России портфель с долями 30% / 60% / 10% - акции/облигации/золото так же помог бы хорошо сократить волатильность инвестиций на всем сроке с той же доходностью.

Поэтому, часто, вместо погони за идеальными днями можно использовать рынок таким, какой он есть. Это не капитуляция, а осознанная стратегия, подобранная для вашей конкретной цели долгосрочных инвестиций.

Не является инвестиционной рекомендацией

========

👉👉 Полную версию этой статьи с подробностями и инфографикой - читайте в Дзен

🎯 Наш биржевой фонд BOND ETF может быть хорошим выбором для долгосрочного инвестирования в широкий портфель облигаций с более высокой ожидаемой доходностью при минимальных затратах (всего 0.4%/год).

🎯 Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим биржевым фондом широкого денежного рынка GOOD ETF.

🎯 Наши пассивные фонды акций DIVD, GROD и активный WILD ETF - инструменты для долгосрочных инвестиций.

Дзен | Статьи

Поиск невозможного. Иллюзия важности лучших и худших дней на рынке

Статья автора «ДОХОДЪ» в Дзене ✍: «Купи дешевле, продай дороже» – эта кажущаяся простой формула лежит в основе всех стратегий тайминга рынка (определения моментов покупки и продажи).

👍85❤19🔥10👎2👏1👌1

Индекс МосБиржи сегодня падает почти на 4%.

Предыдущий пост у нас был как раз про худшие и лучшие дни на рынке. Так вот этот примерно 120-й в рейтинге худших с 2003 года.

Предыдущий пост у нас был как раз про худшие и лучшие дни на рынке. Так вот этот примерно 120-й в рейтинге худших с 2003 года.

{kind=link}

🔥82😢65👌22👍17😁8❤7

Уважаемые подписчики, в наших сервисах «Анализ облигаций» и "Лестница облигаций" в настоящий момент наблюдаются проблемы с загрузкой облигаций и расчетом их доходности.

Все из-за больших и очень полезных обновлений. Приносим свои извинения за неудобство и спешим все починить.

UPD: Починили

Все из-за больших и очень полезных обновлений. Приносим свои извинения за неудобство и спешим все починить.

UPD: Починили

{kind=link}

👍103❤56😢23😁6🔥5🎉3👌2👏1

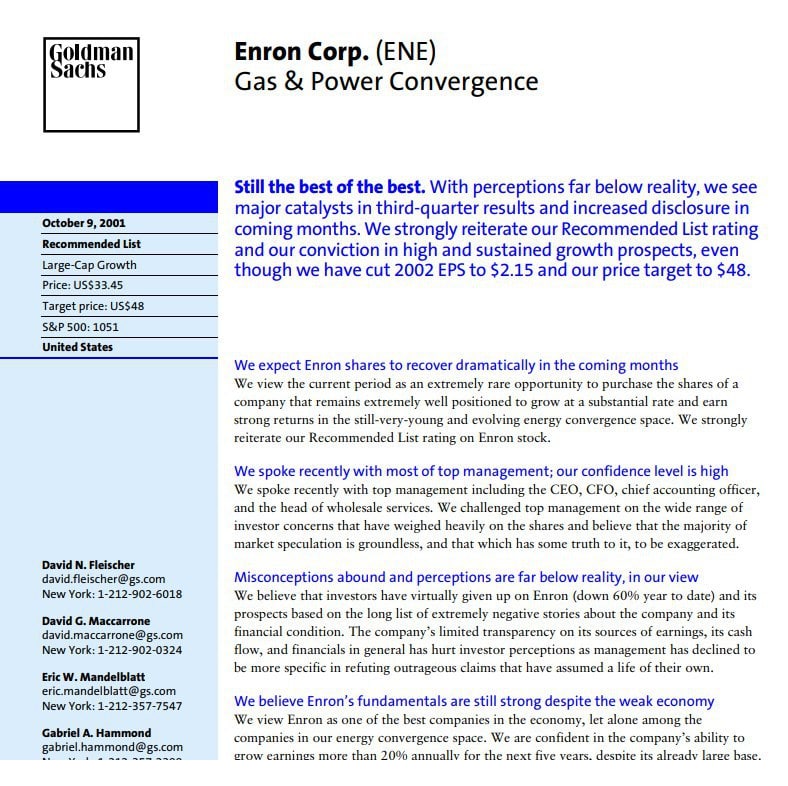

Goldman Sachs об Enron 9 октября 2001 года

🔹 Все еще лучшие из лучших.

🔹 Падение акций компании - невероятно редкая возможность их купить.

🔹 Рыночные спекуляции о тяжелом положении компании безосновательны и преувеличены.

🔹 Мы разговаривали с менеджментом - они уверены в будущем.

🔹 Менеджмент ожидает, что операционный денежный поток станет положительным во второй половине года.

В течение следующих 2 месяцев компания потеряла более 99% капитализации. 2 декабря 2001 года было объявлено о банкротстве Enron.

======

Этот прекрасный документ (pdf) с комментариями от аналитиков и менеджмента еще раз подтверждает необходимость ставить диверсификацию на первое место (после цели) при формировании портфеля, а мнения учитывать лишь частично при отборе и взвешивании бумаг.

Вот еще один классический пример с акциями Lehman Brothers.

#доходъисториярынков

🔹 Все еще лучшие из лучших.

🔹 Падение акций компании - невероятно редкая возможность их купить.

🔹 Рыночные спекуляции о тяжелом положении компании безосновательны и преувеличены.

🔹 Мы разговаривали с менеджментом - они уверены в будущем.

🔹 Менеджмент ожидает, что операционный денежный поток станет положительным во второй половине года.

В течение следующих 2 месяцев компания потеряла более 99% капитализации. 2 декабря 2001 года было объявлено о банкротстве Enron.

======

Этот прекрасный документ (pdf) с комментариями от аналитиков и менеджмента еще раз подтверждает необходимость ставить диверсификацию на первое место (после цели) при формировании портфеля, а мнения учитывать лишь частично при отборе и взвешивании бумаг.

Вот еще один классический пример с акциями Lehman Brothers.

#доходъисториярынков

{kind=link}

👍71😁32❤17👏6🎉3🔥2🤩2

60 лучших и 60 худших по доходности дней для индекса МосБиржи.

Очевидно, что невозможно пропустить только все лучшие дни или все худшие дни. На практике, пропуская лучшие дни, вы, скорее всего, пропустите и несколько худших и наоборот, пропуская худшие дни, вы пропустите и несколько лучших.

👉 Очень подробно обо всем этом - читайте здесь.

Очевидно, что невозможно пропустить только все лучшие дни или все худшие дни. На практике, пропуская лучшие дни, вы, скорее всего, пропустите и несколько худших и наоборот, пропуская худшие дни, вы пропустите и несколько лучших.

👉 Очень подробно обо всем этом - читайте здесь.

{kind=link}

🔥51👍14🎉5👌5❤2👏2😁2

Индекс МосБиржи по итогам недели: -0,61%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГМК НорНикель +5,1%

ЮГК +2,9%

РУСАЛ +1,9%

Ростелеком ао +1,9%

ФосАгро +1,9%

⬇️ Аутсайдеры

ПИК -13,8%

КЦ ИКС 5 -8,1%

Позитив -6%

Хэдхантер -6%

ИнтерРАО -5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГМК НорНикель +5,1%

ЮГК +2,9%

РУСАЛ +1,9%

Ростелеком ао +1,9%

ФосАгро +1,9%

⬇️ Аутсайдеры

ПИК -13,8%

КЦ ИКС 5 -8,1%

Позитив -6%

Хэдхантер -6%

ИнтерРАО -5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍46❤18👌7👏6🔥5🎉4😢3🤩2😁1

Мало кто знает, что для того, чтобы достоверно сыграть роль безумного и психологически подавленного человека в фильме "Джокер", Хоакин Феникс купил акции на российском рынке.

#доходъюмор

#доходъюмор

{kind=link}

😁605👍92❤18👎11👏10🔥9🤩9😢3🎉3

💰 ХЭНДЕРСОН – дивиденды

Совет директоров Хендерсона рекомендовал выплату дивидендов за 9 месяцев 2025 г. в размере 12 рублей на акцию. Дата закрытия реестра на текущий момент не определена.

▪️ Доходность

Доходность выплаты к текущим ценам: 2,32%

Ожидаемая доходность в следующие 12 мес.: 6,43%

▪️ Дивидендная политика

Согласно дивидендной политике Henderson, на выплату дивидендов будет направляться не менее 50% прибыли дважды в год. Единственным ограничивающим показателем является Чистый долг/EBITDA

▪️ Ожидания и комментарии

Выручка компании за 1 полугодие 2025 г. достигла 10 814 млн руб. (+17,1% г/г). Валовая прибыль 7 146 млн руб. (+13,4%). Прибыль от операционной деятельности 2 090 млн руб. (-7,8%). Чистая прибыль снизилась до 960 млн руб. (-32,7%). Снижение финансовых результатов компании обусловлено увеличением коммерческих и административных расходов, а также увеличением расходов на обслуживание долга.

Компания направит на дивиденды 50% от чистой прибыли по МСФО за 6 мес. 2025 г. Сумма рекомендуемой выплаты соответствует нашим ожиданиям.

▪️ В портфелях

✅ Акции Хендерсон входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (короткая история выплат), а также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Хендерсон в сервисе Дивиденды

👉 Хендерсон в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Совет директоров Хендерсона рекомендовал выплату дивидендов за 9 месяцев 2025 г. в размере 12 рублей на акцию. Дата закрытия реестра на текущий момент не определена.

▪️ Доходность

Доходность выплаты к текущим ценам: 2,32%

Ожидаемая доходность в следующие 12 мес.: 6,43%

▪️ Дивидендная политика

Согласно дивидендной политике Henderson, на выплату дивидендов будет направляться не менее 50% прибыли дважды в год. Единственным ограничивающим показателем является Чистый долг/EBITDA

▪️ Ожидания и комментарии

Выручка компании за 1 полугодие 2025 г. достигла 10 814 млн руб. (+17,1% г/г). Валовая прибыль 7 146 млн руб. (+13,4%). Прибыль от операционной деятельности 2 090 млн руб. (-7,8%). Чистая прибыль снизилась до 960 млн руб. (-32,7%). Снижение финансовых результатов компании обусловлено увеличением коммерческих и административных расходов, а также увеличением расходов на обслуживание долга.

Компания направит на дивиденды 50% от чистой прибыли по МСФО за 6 мес. 2025 г. Сумма рекомендуемой выплаты соответствует нашим ожиданиям.

▪️ В портфелях

✅ Акции Хендерсон входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (короткая история выплат), а также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Хендерсон в сервисе Дивиденды

👉 Хендерсон в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

🔥28👍21❤9👏8😁6🎉5👎4

Ожидаемые дивидендные доходности и индекс стабильности дивидендов (DSI) акций российских компаний

Данные на основе нашего сервиса ДОХОДЪ Дивиденды.

Ожидания не всегда реализуются, поэтому диверсификация, как обычно, должна быть обязательным атрибутом формирования портфеля. DSI позволяет измерить степень уверенности в дальнейших выплатах. Он определяет, насколько регулярно компания выплачивает дивиденды и повышает их размер: полная методика в pdf.

В этой статье мы подробно рассказывали о последних обновлениях в расчете индекса DSI: https://www.group-telegram.com/dohod.com/12438

======

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD, GROD и WILD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Данные на основе нашего сервиса ДОХОДЪ Дивиденды.

Ожидания не всегда реализуются, поэтому диверсификация, как обычно, должна быть обязательным атрибутом формирования портфеля. DSI позволяет измерить степень уверенности в дальнейших выплатах. Он определяет, насколько регулярно компания выплачивает дивиденды и повышает их размер: полная методика в pdf.

В этой статье мы подробно рассказывали о последних обновлениях в расчете индекса DSI: https://www.group-telegram.com/dohod.com/12438

======

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD, GROD и WILD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

🔥41👌13👍9😁9👏5❤3🎉3

Российский рынок акций. Неделю назад было так, а сегодня вот так: https://www.dohod.ru/ik/analytics/stockmap/

{kind=link}

😁105🎉54👍10🔥6❤5👏4😢4👎2

GROD ETF - ДОХОДЪ Индекс акций роста РФ. Осенняя ребалансировка 2025

16 октября в силу вступила новая структура индекса российских акций роста IRGRO, и мы в девятый раз с даты запуска ребалансируем наш биржевой фонд GROD ETF, который повторяет этот индекс.

IRGRO - мультифакторный индекс, ориентированный на отражение фактора роста (рост финансовых показателей, рост котировок, небольшой размер - возможности быстрого роста бизнеса).

Он включает в себя 40% лучших акций по сумме факторов "Рост компании", "Качество эмитента", "Импульс роста котировок", "Низкая волатильность" и “Небольшой размер”.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRGRO (pdf)

Презентация индекса IRGRO (pdf)

🔹 Отбор акций

Все необходимые данные для расчета ключевых факторов доступны, поэтому процесс отбора бумаг проходит быстрее и прозрачнее . Индекс продолжает пополняться эмитентами, относительно недавно вышедшими на IPO, что делает IRGRO более разнообразным и усиливает фокус на перспективных небольших компаниях роста.

🔹 Вошли / Вышли

В составе индекса и фонда произошли некоторые изменения, главным образом обусловленные факторами импульса роста цены (Momentum) и роста финансовых показателей (Growth), а также благодаря тому, что многие из последних первичных размещений прошли достаточно давно для накопления необходимых расчетных данных. Кроме того, акции некоторых эмитентов снова оказались в обращении после окончания процесса редомициляции.

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги следующих эмитентов: Циан, Аренадата, ФосАгро, ИКС 5, Транснефть-п.

📕 Акции Татнефть-п, Юнипро, Озон Фармацевтика и Займер покидают индекс и фонд.

🔹 Факторы и параметры

Вклад каждого из факторов отбора в индекс для каждой акции можно увидеть на диаграмме внизу поста. Уровень отражения инвестиционных факторов в IRGRO и в индексе МосБиржи, а также отраслевую структуру и базовые параметры вы можете найти в полной версии этого поста в Дзен, а также в этой презентации (pdf).

Ожидаемая дивидендная доходность в следующие 12 мес. составляет 8,78%, аналогичный показатель для индекса МосБиржи – 7,75% (редкое явление, когда дивидендная доходность индекса МосБиржи ниже индекса акций роста). За этими показателями можно следить в нашем сервисе Дивиденды (наберите в поиске "индекс").

P/E (LTM) для IRGRO составляет 6,64, P/B - 5,41. Для индекса Мосбиржи аналогичные показатели находятся на уровне 7,38 и 1,63 соответственно.

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRGRO: https://www.dohod.ru/analytic/indexes/irgro/

👉 Больше информации о фонде GROD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/grod

=========

Портфель, отражающий фактор дивидендов российских акций, вы можете отслеживать с помощью нашего биржевого фонда DIVD ETF.

WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим новым биржевым фондом широкого денежного рынка GOOD ETF.

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов Анализ облигаций и Лестница облигаций

16 октября в силу вступила новая структура индекса российских акций роста IRGRO, и мы в девятый раз с даты запуска ребалансируем наш биржевой фонд GROD ETF, который повторяет этот индекс.

IRGRO - мультифакторный индекс, ориентированный на отражение фактора роста (рост финансовых показателей, рост котировок, небольшой размер - возможности быстрого роста бизнеса).

Он включает в себя 40% лучших акций по сумме факторов "Рост компании", "Качество эмитента", "Импульс роста котировок", "Низкая волатильность" и “Небольшой размер”.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRGRO (pdf)

Презентация индекса IRGRO (pdf)

🔹 Отбор акций

Все необходимые данные для расчета ключевых факторов доступны, поэтому процесс отбора бумаг проходит быстрее и прозрачнее . Индекс продолжает пополняться эмитентами, относительно недавно вышедшими на IPO, что делает IRGRO более разнообразным и усиливает фокус на перспективных небольших компаниях роста.

🔹 Вошли / Вышли

В составе индекса и фонда произошли некоторые изменения, главным образом обусловленные факторами импульса роста цены (Momentum) и роста финансовых показателей (Growth), а также благодаря тому, что многие из последних первичных размещений прошли достаточно давно для накопления необходимых расчетных данных. Кроме того, акции некоторых эмитентов снова оказались в обращении после окончания процесса редомициляции.

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги следующих эмитентов: Циан, Аренадата, ФосАгро, ИКС 5, Транснефть-п.

📕 Акции Татнефть-п, Юнипро, Озон Фармацевтика и Займер покидают индекс и фонд.

🔹 Факторы и параметры

Вклад каждого из факторов отбора в индекс для каждой акции можно увидеть на диаграмме внизу поста. Уровень отражения инвестиционных факторов в IRGRO и в индексе МосБиржи, а также отраслевую структуру и базовые параметры вы можете найти в полной версии этого поста в Дзен, а также в этой презентации (pdf).

Ожидаемая дивидендная доходность в следующие 12 мес. составляет 8,78%, аналогичный показатель для индекса МосБиржи – 7,75% (редкое явление, когда дивидендная доходность индекса МосБиржи ниже индекса акций роста). За этими показателями можно следить в нашем сервисе Дивиденды (наберите в поиске "индекс").

P/E (LTM) для IRGRO составляет 6,64, P/B - 5,41. Для индекса Мосбиржи аналогичные показатели находятся на уровне 7,38 и 1,63 соответственно.

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRGRO: https://www.dohod.ru/analytic/indexes/irgro/

👉 Больше информации о фонде GROD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/grod

=========

Портфель, отражающий фактор дивидендов российских акций, вы можете отслеживать с помощью нашего биржевого фонда DIVD ETF.

WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим новым биржевым фондом широкого денежного рынка GOOD ETF.

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов Анализ облигаций и Лестница облигаций

{kind=link}

🔥29❤22👍13👏8🎉8

Индекс МосБиржи по итогам недели: +5,1%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Ростелеком ао +13%

iПозитив +12,9%

Новатэк +12,1%

Аэрофлот +11,6%

Система +9,7%

⬇️ Аутсайдеры

Полюс -3,8%

ПИК -3,5%

ЮГК -0,2%

Татнефть 3ап +1,1%

БСП ао +1,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Ростелеком ао +13%

iПозитив +12,9%

Новатэк +12,1%

Аэрофлот +11,6%

Система +9,7%

⬇️ Аутсайдеры

Полюс -3,8%

ПИК -3,5%

ЮГК -0,2%

Татнефть 3ап +1,1%

БСП ао +1,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍37❤19😁14👏5😢4🤩3👎2🔥2

Пузырь — это бычий рынок, на котором у тебя нет позиции.

Коррекция — когда начинаешь узнавать свои активы в списке «топ падений дня».

#доходъюмор

Коррекция — когда начинаешь узнавать свои активы в списке «топ падений дня».

#доходъюмор

😁353🔥28❤10😢7👍5

Какое решение по ключевой ставке будет принято на заседании Совета директоров Банка России 24 октября?

Final Results

4%

Повышение (>17%)

61%

Без изменений (17%)

22%

-100бп (16%)

1%

-200бп (15%)

1%

Снижение более -200бп (<15%)

10%

Хочу посмотреть ответы

❤3👍3

Инфляционные ожидания населения в октябре

Источник:

https://www.cbr.ru/Collection/Collection/File/57276/Infl_exp_25-09.pdf

https://www.cbr.ru/Collection/Collection/File/59354/inFOM_25-10.pdf

Источник:

https://www.cbr.ru/Collection/Collection/File/57276/Infl_exp_25-09.pdf

https://www.cbr.ru/Collection/Collection/File/59354/inFOM_25-10.pdf

{kind=link}

👍22🔥9❤3😁3

{kind=link}

Индекс МосБиржи по итогам недели: - 6,49%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ФосАгро + 1,2%

Банк Санкт-Петербург - 0,3%

Позитив - 0,4%

ЮГК - 0,9%

МосБиржа -1,3%

⬇️ Аутсайдеры

Лукойл - 10,7%

ЭН+ Груп - 9,5%

Аэрофлот - 9,5%

ММК - 9,2%

Новатэк - 8,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ФосАгро + 1,2%

Банк Санкт-Петербург - 0,3%

Позитив - 0,4%

ЮГК - 0,9%

МосБиржа -1,3%

⬇️ Аутсайдеры

Лукойл - 10,7%

ЭН+ Груп - 9,5%

Аэрофлот - 9,5%

ММК - 9,2%

Новатэк - 8,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍38😢31😁10❤8🔥4

ПЕРВЫЕ ФОНДЫ АКЦИЙ И ОБЛИГАЦИЙ ИЗ 1770-х

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

#доходъисториярынков

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

#доходъисториярынков

{kind=link}

👍52❤13🔥8