group-telegram.com/if_bonds/3338

Last Update:

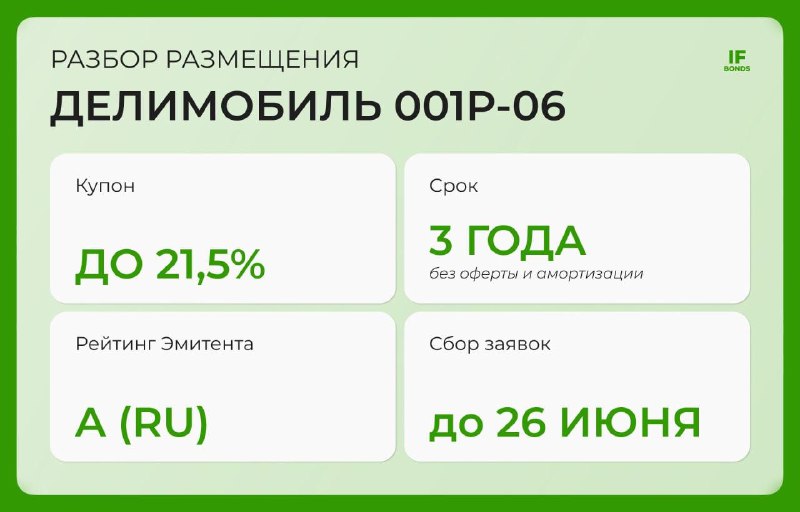

Делимобиль снова выходит на рынок с новым выпуском — стандартная трёхлетка без оферт и амортизаций, с ежемесячными выплатами. Купон до 21,5%, доходность к погашению до 23,75%. На первый взгляд — вроде нормально. Но если копнуть в цифры, становится понятно: компания явно экономит на премии за риск.

Параметры выпуска Делимобиль 001Р-06:

Делимобиль — крупнейший каршеринг в России. Более 30 тысяч машин, 11 млн пользователей, география — 15 городов, от Москвы до Сочи. Своя сеть СТО в 8 регионах. В 2024 году компания провела IPO и теперь торгуется под тикером DELI.

В обращении уже 5 выпусков облигаций на сумму 15,2 млрд ₽.

Вроде всё масштабно. Но прежде чем делать выводы, давайте посмотрим на финансы.

Финансовые результаты (МСФО, 2024):

АКРА это увидела и в январе понизила рейтинг компании с A+ до A. Причина — ухудшение способности обслуживать долг.

😕 По сути, бизнес растёт вширь, а денег от этого больше не становится. Издержки растут быстрее выручки, процентные расходы душат. И вот результат: выручка — миллиарды, прибыль — как у городского автосервиса.

Резюмируя:

Бизнес понятный, выпуск по структуре нормальный. Но денег в компании — в обрез, долги огромные, а купон — как будто всё в порядке. К тому же в августе нужно гасить выпуск. Скорее всего, деньги с нового размещения пойдут именно на это.

Так что мы мимо. На наш взгляд предложенная ставка не отражает риск. Долговая нагрузка напрягает, а чистой прибыли считай нет. Похожий по параметрам выпуск Селигдара RU000A10B933 предлагал на размещении купон в 23,25%, а Самолет БО-П16 RU000A10BFX7, у которого тоже не все так гладко с бизнесом, предлагал адекватную премию за риск и купон в 25,5%.

#Размещения

@IF_Bonds