group-telegram.com/spydell_finance/7797

Last Update:

О стабилизации бюджета в России

Для того, чтобы свести бюджет в следующие 7 месяцев Минфину РФ придется перейти в режим чрезвычайной экономии.

Если предположить, что цель (38.5 трлн) по доходам удастся выполнить (при замедлении экономики и провале нефтегазовых доходов очень сложная задача), для сведения бюджета к дефициту в 3.8 трлн необходимо сократить расходы на 4% по номиналу с июня по декабрь 2025.

За последние 3м расходы растут на 13.7% г/г, за 6м рост на 22.3% г/г и +25.4% за год.

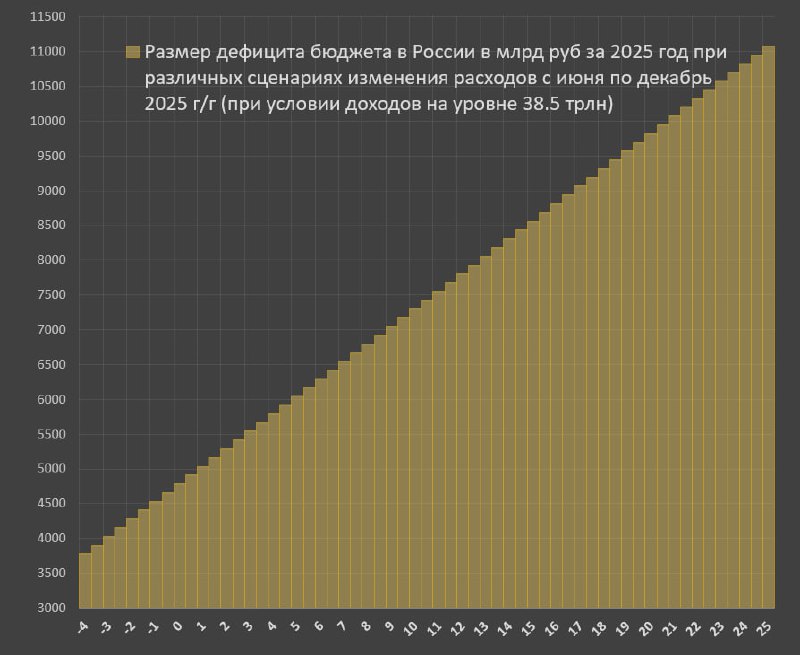

На гистограмме показано моделирование дефицита бюджета в зависимости от темпов роста расходов с июня по декабрь (г/г) при условии сбора доходов по итогам года на уровне 38.5 трлн.

Например, если расходы останутся на уровне прошлого года – дефицит составит 4.8 трлн, при росте на 5% г/г – 6.1 трлн, при 10% г/г – 7.3 трлн, при 15% г/г – 8.6 трлн , при 20% г/г – 9.8 трлн, а при 25% г/г (как по факту за последний год) – 11.1 трлн.

Вариант увеличить доходы не выйдет, тут как бы выйти к 38-39 трлн, учитывая внешнюю конъюнктуру, замедление инфляции и экономики.

Был ли отрицательный бюджетный импульс за 7м в сравнении с прошлым годом, реализованный под конец года? Да, как раз недавно в 2023, когда расходы сократились на 5.6% г/г в попытке нормализовать рекордный дефицит в середине года на уровне почти 8 трлн за 12м, в дек.17 с сокращением на 3.4% г/г и в дек.15 (-1.2% г/г).

Сейчас, как говорится, все в руках Минфина. Если цель состоит в стабилизации бюджета, придется резко приглушить бюджетные «клапана» и снизить расходы на 3-4% по номиналу в ущерб экономике или поддержать экономику, но раскрутить дефицит до 7-8 трлн.

Учитывая истощение ФНБ, нестабильную внешнюю конъюнктуру и спрос на ОФЗ, вероятно, пойдут по пути стабилизации бюджета, т.е. расходы после 15-25% годового роста резко уйдут в отрицательную зону.

Опыт стабилизации бюджета у Минфина есть – 2П23 и тогда это не привело к рецессии, даже замедления особого не было.

Но условия изменились – в 2023 был рекордный кредитный импульс, как по компаниям, так и по физлицам, компенсируя негативную динамику бюджетных расходов на фоне резерва на рынке труда и активной структурной перестройки экономики, в том числе за счет использования собственности ушедших иностранных компаний.

Сейчас кадровый резерв практически полностью исчерпан, ДКП является рекордно жесткой, налоги на прибыль повышены с 20 до 25%, внутренние издержки стремительно растут, а кредитование сокращается максимальными за 10 лет темпами (в особенности по населению) при завершении основной фазы структурной перестройки.

Впервые возникает ситуация двойной жесткости (фискальная стабилизация и экстремально жесткая ДКП) в условиях самой слабой за 7 лет конъюнктуры на рынке сырья и ужесточения санкций при частичном исчерпании внутреннего буфера устойчивости.

По крайней мере, при ужесточении ДКП в 2009 и 2015 со стороны Минфина был мощный фискальный импульс, сейчас иначе.

Все это повышает риски рецессии в России.

BY Spydell_finance

Share with your friend now:

group-telegram.com/spydell_finance/7797