group-telegram.com/trubaotkacheley/1183

Last Update:

Тарифная война Трампа

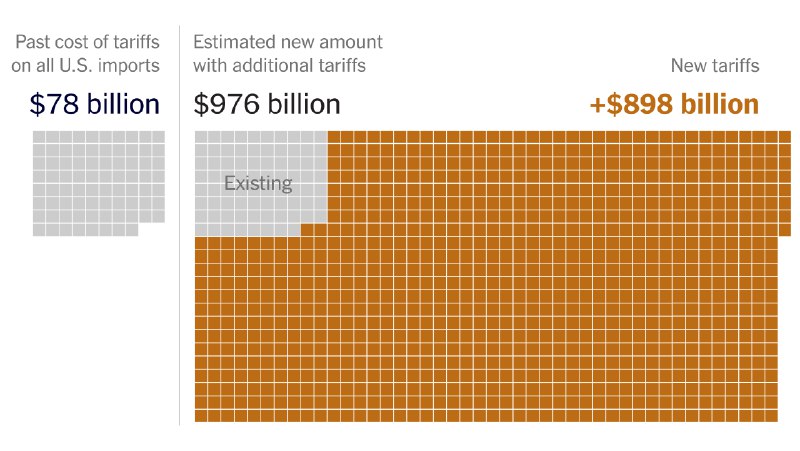

Зависимость США от импорта товаров. В 2024 г отрицательный торговый баланс США (превышение импорта над экспортом) составил 917 млрд долл, в том числе с Китаем - 263 млрд, Мексикой - 179 млрд, Евросоюзом - 161 млрд; частное потребление - 19.8 трлн долл (ВВП 29.2 трлн), включая товары - 6.2 трлн., из которых 3.3 трлн. импортных. В импорт попадает продукция и американских компаний, таких как Apple (практически все Айфоны собираются в Китае). Согласно оценке NYT, тарифы обойдутся импортерам в дополнительные 714 млрд долл.

Последствия для потребителей. Импортные тарифы будут перекладываться на потребителей и приведут к росту цен и инфляции. Однако, насколько большим будет прирост инфляции – вопрос. Тарифы (если обьемы импорта не упадут, а они упадут) оцениваются всего в менее 4% от общего объема частного потребления в США. Наибольший рост цен будет на товары, такие как продукция Apple, где нет альтернатив. Там, где есть американские аналоги (автомобили, к примеру), импорт сократится.

Цели Трампа. Трампу нужно продемонстрировать быстрые результаты уже к следующим промежуточным выборам в ноябре 2026 г. Стратегическая цель – вернуть заводы в США вряд ли реализуема в столь сжатые сроки. Но есть хорошие шансы добиться быстрых успехов по другим целям, в том числе сокращения дефицита торговли путем сокращения импорта; уступок со стороны стран-импортеров, прежде всего в виде роста закупок американских товаров; и увеличения доходов бюджета за счет импортных пошлин.

Последствия для мировой экономики. Страны, наиболее зависящие от американского рынка, попадают под риск рецессии из-за потенциального сокращения экспорта в США и из-за того, что им придется уступить американскому давлению. Крупнейшие импортеры товаров в США в 2024 г.: Европа (775 млрд), Мексика (516 млрд), Китай (440 млрд), Канада (420 млрд) и Япония (150 млрд). Ни Китай, ни Мексика не могут переориентировать продажи на внутренний рынок – обьем рынка недостаточен, а Европа вряд ли настолько откроется, поэтому первым придется уступить. В случае угрозы рецессии у мирового капитала будет дополнительный стимул инвестировать в США, чьи финансовые активы считаются наиболее надежными. Китай будет экономически ослаблен, ему придется скорее всего сократить экспорт в США, а спрос на его ключевых рынках сбыта в ЮВА также вероятно пострадает – эти экономики пострадают от американских тарифов. Если коротко, то США планирует еще раз подоить своих торговых партнеров и ослабить Китай.

Повтор Великой Депрессии? Масштаб тарифной войны против всего мира, когда под санкции попали все страны нетто-импортеры, включая острова, на которых живут пингвины и расположены оффшоры, напоминает 1930 г. Тогда, напомним, средневзвешенный импортный тариф по закону Смута-Хоули составил 20%, тарифы Трампа NYT оценивает в 24%. Тарифная война Гувера началась уже после краха на Wall Street в 1929 г. и начался кризис, и была способом защитить внутреннюю промышленность в условиях кризиса. Полагаем, что риски запустить большой кризис в США сейчас тарифной войной сильно преувеличены.

Выгоды для России. Внутри Европы возник еще один повод для раскола – появилось искушение пойти на сепаратные сделки с США. Европа еще ослабнет экономически, но не настолько, чтобы перестать строить планы по милитаризации – не нужно иллюзий, а США же, скорее всего, только усилятся. США заинтересованы в росте экспорта и как чистому экспортеру энергоносителей им, как и нам, нужны высокие цены на нефть. Экономическое положение Китая усложняется, но не настолько, чтобы отвернуться от США и стать кардинально ближе к России (слишком маленький рынок). Скорее ближе к Европе, но Китай и Европа - конкуренты за рынки сбыта.

Тарифная война Трампа – еще один пример использования инструмента внешней политики для достижения целей внутренней политики, но не наоборот.

BY Труба от качелей

Share with your friend now:

group-telegram.com/trubaotkacheley/1183