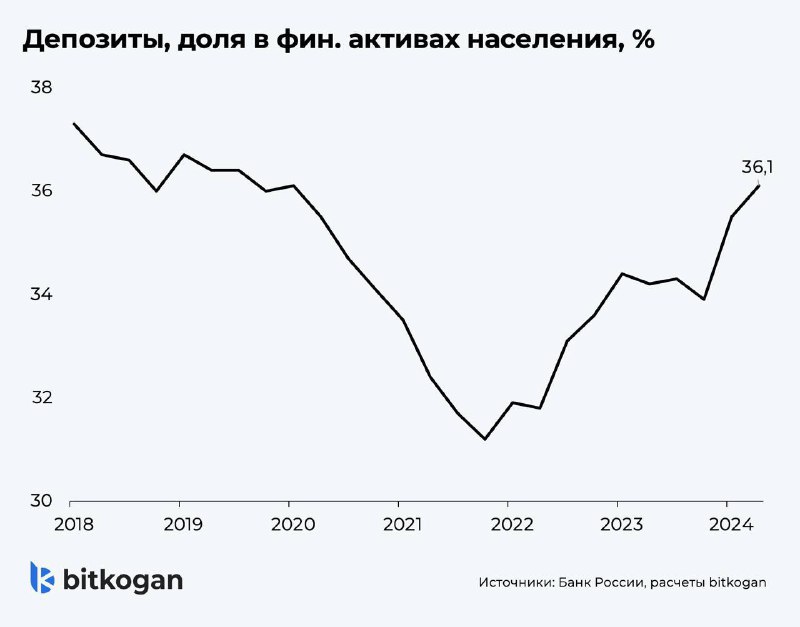

На начало лета у физических лиц было 32,6 трлн руб. на депозитах в банках. Годовой прирост составил бешеные 38%. Проценты по депозитам капают хорошие. Деньги копятся, что дальше?

◽️А в перспективе года — ничего. На графике четко видно, что бурный рост депозитов лишь восстановил их долю в финансовых активах населения.

Ранее высокая инфляция и низкие ставки по депозитам в 2020–2021 гг. стимулировали граждан искать другие формы сбережений. Но по итогам I квартала 2024 года доля депозитов в сбережениях вернулась на исторический средний уровень в 36%.

✔️ И в новых реалиях доля депозитов теперь может оказаться даже выше исторических значений за счет снижения интереса к долгосрочным сбережениям — причины уже разбирал — и валюте из-за санкционных рисков.

Поэтому, отвечая на вопрос в начале, деньги с депозитов в основном пойдут в депозиты.

И лишь через год-два, когда инфляция будет побеждена и процентные ставки вернутся в норму, люди заинтересуются более выгодными инвестициями.

➡️ Ключевая развилка будет в уровне неопределенности.

▪️Если геополитическая напряженность останется высокой, люди больше предпочтут надежные инвестиции в недвижимость. ▪️Если ситуация станет более стабильной, граждане обратят внимание на акции. А существенная доля все равно останется в депозитах.

На начало лета у физических лиц было 32,6 трлн руб. на депозитах в банках. Годовой прирост составил бешеные 38%. Проценты по депозитам капают хорошие. Деньги копятся, что дальше?

◽️А в перспективе года — ничего. На графике четко видно, что бурный рост депозитов лишь восстановил их долю в финансовых активах населения.

Ранее высокая инфляция и низкие ставки по депозитам в 2020–2021 гг. стимулировали граждан искать другие формы сбережений. Но по итогам I квартала 2024 года доля депозитов в сбережениях вернулась на исторический средний уровень в 36%.

✔️ И в новых реалиях доля депозитов теперь может оказаться даже выше исторических значений за счет снижения интереса к долгосрочным сбережениям — причины уже разбирал — и валюте из-за санкционных рисков.

Поэтому, отвечая на вопрос в начале, деньги с депозитов в основном пойдут в депозиты.

И лишь через год-два, когда инфляция будет побеждена и процентные ставки вернутся в норму, люди заинтересуются более выгодными инвестициями.

➡️ Ключевая развилка будет в уровне неопределенности.

▪️Если геополитическая напряженность останется высокой, люди больше предпочтут надежные инвестиции в недвижимость. ▪️Если ситуация станет более стабильной, граждане обратят внимание на акции. А существенная доля все равно останется в депозитах.

The War on Fakes channel has repeatedly attempted to push conspiracies that footage from Ukraine is somehow being falsified. One post on the channel from February 24 claimed without evidence that a widely viewed photo of a Ukrainian woman injured in an airstrike in the city of Chuhuiv was doctored and that the woman was seen in a different photo days later without injuries. The post, which has over 600,000 views, also baselessly claimed that the woman's blood was actually makeup or grape juice. In view of this, the regulator has cautioned investors not to rely on such investment tips / advice received through social media platforms. It has also said investors should exercise utmost caution while taking investment decisions while dealing in the securities market. You may recall that, back when Facebook started changing WhatsApp’s terms of service, a number of news outlets reported on, and even recommended, switching to Telegram. Pavel Durov even said that users should delete WhatsApp “unless you are cool with all of your photos and messages becoming public one day.” But Telegram can’t be described as a more-secure version of WhatsApp. On Telegram’s website, it says that Pavel Durov “supports Telegram financially and ideologically while Nikolai (Duvov)’s input is technological.” Currently, the Telegram team is based in Dubai, having moved around from Berlin, London and Singapore after departing Russia. Meanwhile, the company which owns Telegram is registered in the British Virgin Islands. Additionally, investors are often instructed to deposit monies into personal bank accounts of individuals who claim to represent a legitimate entity, and/or into an unrelated corporate account. To lend credence and to lure unsuspecting victims, perpetrators usually claim that their entity and/or the investment schemes are approved by financial authorities.

from us