group-telegram.com/ShumilovPavel/10540

Last Update:

Сектор: Инфраструктура, энергетика. Трубопроводная компания, транспортировка нефти и нефтепродуктов.

Последний обзор по Транснефти делал 27 мая, тогда акции стоили 1246 р. и я ожидал восходящего боковика 1200-1350. По факту всё так и получилось🎯, в моменте даже улетали до 1500. Сейчас после див.гэпа акции стоят 1344 р., давайте посмотрим, чего можно ждать дальше.

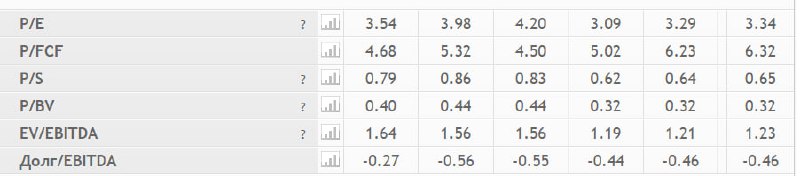

📈 Основные метрики

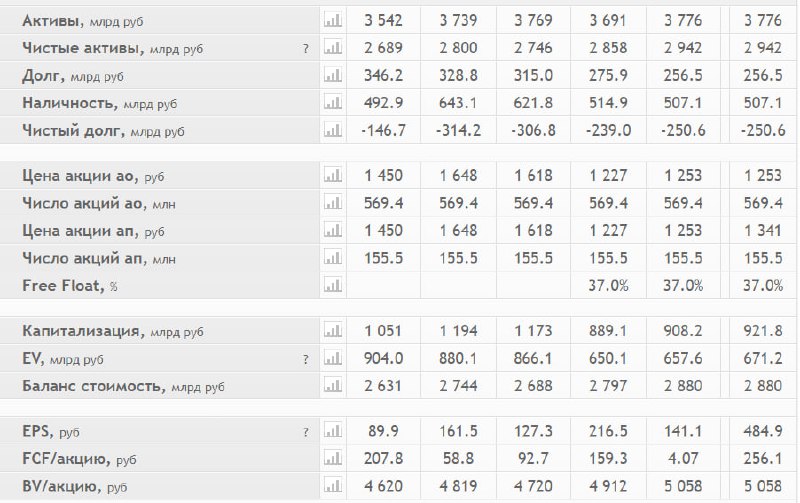

▪️ Капитализация: 11,62B$

▪️ P/E — 3.29

▪️ P/S — 0.64

▪️P/B — 0.32

▪️EPS — 141.1 р.

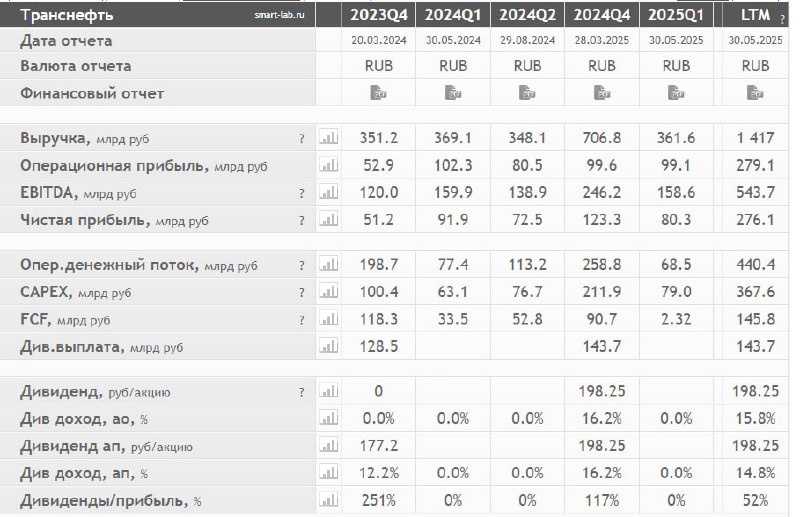

▪️EBITDA — 158.6B р за 1КВ2025. по сравнению с 159,9B р. за 1КВ2024

▪️EV/EBITDA — 1.21

ℹ️ По метрикам стали оцениваться чуть дороже, чем в прошлом обзоре. Отчет за 1КВ2025 вышел, его и разберу.

🗞 Новостной фон

▪️ВЫРУЧКА ТРАНСНЕФТИ ДО 2030Г НЕ БУДЕТ РАСТИ ТЕМИ ТЕМПАМИ, КАК ПОСЛЕДНИЕ 10 ЛЕТ, НО КОМПАНИЯ СТАБИЛЬНА — ГРИШАНИН — ИФ

▪️ТРАНСНЕФТЬ УТВЕРДИЛА ДОЛГОСРОЧНЫЕ ИНВЕСТИЦИИ В 2 ТРЛН РУБ. НА ПРОЕКТЫ РОСТА ЭКСПОРТНЫХ МОЩНОСТЕЙ ЧЕРЕЗ СУЩЕСТВУЮЩИЕ ПОРТЫ, ЗАМЕНУ ТРУБОПРОВОДОВ

▪️ПРОКАЧКА НЕФТИ ПО СИСТЕМЕ ТРАНСНЕФТИ В 2024Г - 447 МЛН Т, ИЗ НИХ 435 МЛН Т — НЕФТЬ РФ, 12 МЛН Т — КАЗАХСТАНСКАЯ — ТОКАРЕВ — ИФ

▪️ФАС РФ НЕ ПЛАНИРУЕТ ДОПОЛНИТЕЛЬНУЮ ИНДЕКСАЦИЮ ТАРИФОВ НА УСЛУГИ ТРАНСНЕФТИ ПО ТРАНСПОРТИРОВКЕ НЕФТИ ПОСЛЕ ПОВЫШЕНИЯ НАЛОГОВ НА КОМПАНИЮ – ШАСКОЛЬСКИЙ

▪️Апелляционный суд Англии отклонил жалобу Магомедова к Транснефти о продаже НМТП — ИФ

▪️ЧИСТАЯ ПРИБЫЛЬ ТРАНСНЕФТИ ПО МСФО В I КВ. СОСТАВИЛА 80,3 МЛРД РУБ., ВЫШЕ ПРОГНОЗА — ИФ

💰 Финансовое здоровье

▪️Собственный капитал за 1КВ2025ТТМ вырос на +5%

▪️Чистый долг за 1КВ2025ТТМ сократился до минус -250.6B р.

▪️Net Debt / EBITDA — отрицательное значение, кэша больше, чем долгов перед финансовыми организациями.

ℹ️ Финансовое здоровье отличное. Рост продолжается, но он чуть замедлился.

💰 Выручка, прибыль

▪️Выручка за 1КВ2025ТТМ упала на 2%

▪️Прибыль за 1КВ2025ТТМ упала на 13%

▪️Свободный денежный поток за 1КВ2025 сократился на -93%.

🔮 Будущее, оценки

▪️ Свежих прогнозов нет. Старые 2таргета от 30 августа 2024 по 14 января 2025: от 1847 до 2400 (этот был в в 2024 году)

🤵♂️ Основные акционеры

78.55% — Росимущество (РФ)

20,88% — Национальный расчетный депозитарий

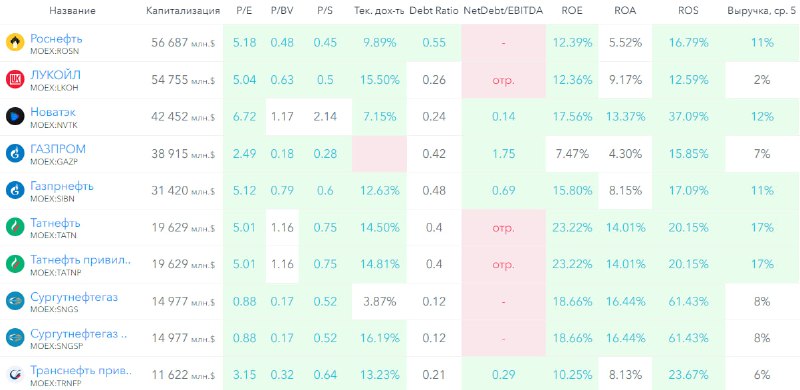

🆚 Сравнение с конкурентами

По капитализации компания входит в 10-ку крупнейших в своем секторе. В своем секторе компания средняя по каптилазиции компания, хотя по факту это крупная компания по капитализации. По метрикам Транснефть оценивается дешевле сектора. По уровню долга — лучше сектора. По метрикам рентабельности ниже, чем по рынку. По росту выручки за 5 лет — немного медленней рынка.

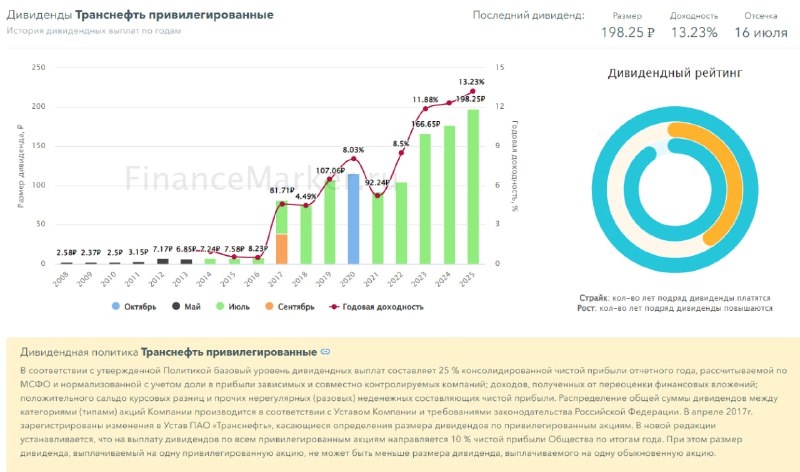

🤑 Дивиденды

2020 — 8,03%, 2021 — 5,21%, 2022 — 8,5%, 2023 — 11,88%, 2024 — 12.33%, 2025 — 13,23%

Стабильные, высокие, растущие. Компания стабильный и надежный плательщик высоких дивидендов.

📈 Технический анализ

Цена идёт по восходящему каналу. Думаю, что и дальше продолжит идти по нему. Как я вижу это движение отобразил на графике.

🧠 Выводы

Есть некоторое замедление в 1КВ2025ТТМ, выручка и прибыль упала. Видимо на компанию отчасти тоже сказывается слабость экономики РФ и геополитика. Но пока ничего критичного. Надо смотреть в динамике. Если продолжится падение — это один сценарий, а если они справятся — другой. Пока в компании всё ок, дивиденды платят, много кэша, отрицательный долг.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

📊 FinanceMarker.ru — источник визуальных данных

{kind=link}