group-telegram.com/ShumilovPavel/8035

Last Update:

Сектор: Металлургия и добывающая промышленность

Последний обзор по Норникелю делал 28 января, тогда акции стоили 119 р., я ожидал коррекции к 110, а после роста к 135. По факту ходили к 116, а после росли до 150 в моменте, плюс-минус пару процентов по всем движениям, как я и предполагал, так и получилось. Сейчас акции торгуются по 125,5, давайте посмотрим, чего можно ждать дальше.

📈 Основные метрики

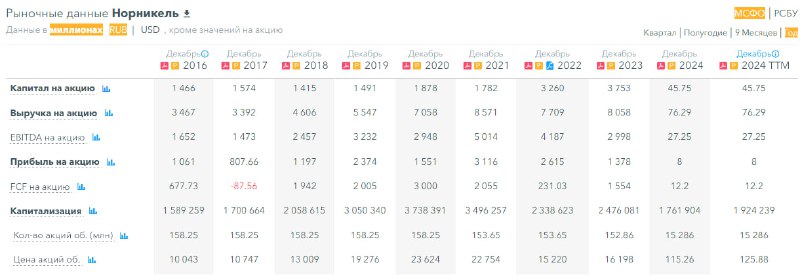

▪️ Капитализация: 22,94B$

▪️ P/E — 15.73

▪️ P/S — 1.65

▪️P/B — 2.75

▪️EPS — 8 р.

▪️EBITDA — 416.8B р.

▪️EV/EBITDA — 6.72

ℹ️ По метрикам сейчас акции оцениваются дороже обычного. Похоже упала прибыль за год, поэтому так. Вышел отчет за 2024 год, вот его и разберем.

🗞 Новостной фон

▪️НОРНИКЕЛЬ БУДЕТ РАБОТАТЬ НАД УВЕЛИЧЕНИЕМ ДЕНЕЖНОГО ПОТОКА ДЛЯ ПОТЕНЦИАЛЬНОЙ ВЫПЛАТЫ ДИВИДЕНДОВ — ПОТАНИН

▪️ПОТАНИН: МЕНЕДЖМЕНТ НОРНИКЕЛЯ РЕКОМЕНДУЕТ НЕ ПЛАТИТЬ ДИВИДЕНДЫ ЗА 2024Г, В УСЛОВИЯХ ОТСУТСТВИЯ FCF ПЛАТИТЬ НЕПРАВИЛЬНО

▪️Норникель сообщил, что находится в активной фазе переговоров о созданиисовместного медного производства в Китае.

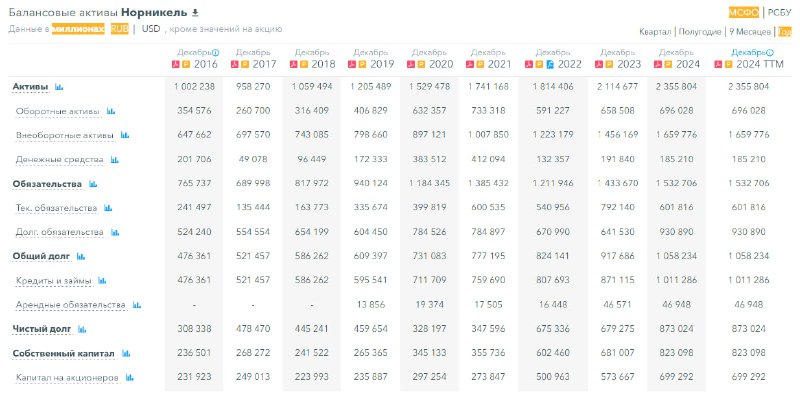

💰 Финансовое здоровье

▪️Собственный капитал по итогу 2024 года вырос на 21%, что лучше 2023, когда рост был 13%.

▪️Чистый долг вырос на 29% до 873B р.

▪️Net Debt / EBITDA — 2.1. Долговая нагрузка в рамках года значительно выросла. Но все еще является не слишком большой, управляемой. Но она самая большая за последние 10 лет. Похожая была в 2017, но в 2018 уже сильно снизили. Возможно так будет и в этом году.

ℹ️ Хорошо, что СК вырос. Но по факту он вырос за счет наращивания долга.

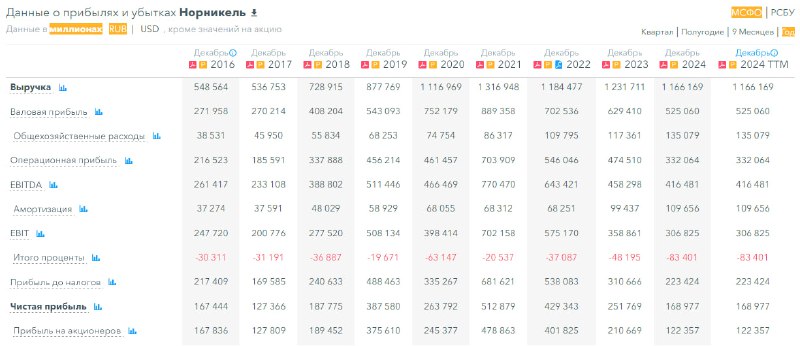

💰 Выручка, прибыль

▪️Выручка за 2024 год упала на 5%. Но это плюс-минус как в 2023 году, тогда она выросла на 4%. По выручке с 2021 года компания стоит в одном узком диапазоне 1,16-1,31T р.

▪️Прибыль упала на 33% в 2024 году. И вот это главная проблема. Падение прибыли идёт 3-ый год подряд.

▪️Свободный денежный поток тоже упал в 2024 году на 22%.

🔮 Будущее, оценки

▪️ Свежих оценок нет. Старые две: от 195 до 221 р.

🤵♂️ Основные акционеры

38,4% — МК ООО "Интеррос капитал"

28,3% — МК ООО "Активиум"

4.9% — ООО "Холдинговая компания Интеррос"

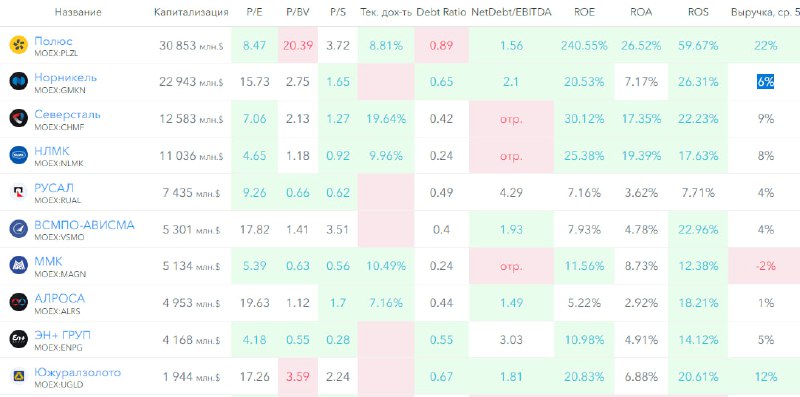

🆚 Сравнение с конкурентами

В своем секторе компания одна из самых крупных по капитализации, больше только Полюс. По метрикам компания оценивается дороже рынка после падения прибыли. По долговой нагрузки — по рынку или чуть выше. По метрикам рентабельности — по рынку. Рост выручки за 5 лет — чуть ниже рынка. В моем рейтинге лучших компаний в секторе Норникель занял 3 место, но возможно пришло время обновить этот рейтинг, как выйдут отчеты у всех компаний за 2024 год.

🤑 Дивиденды

Последняя выплата в 2023 году. Очень может быть, что и в 2025 году их тоже не будет. Но надо посмотреть по итогу года что будет. В моменте это было бы не логичным.

📈 Технический анализ

Индикаторы говорят о том, что мы подходим к нижней границе коррекции, но она еще не завершена. Думаю сходим в район 115-120. Скорее всего от туда будет отскок или возможно уже даже рост в сторону 150. Как я думаю будет движение цены — отобразил на графике.

🧠 Выводы

У компании в 2024 году произошло существенно ухудшение ситуации с финансовым здоровьем. Упала прибыль и выручка. Собственный капитал вырос, но он вырос соразмерно росту долга. В целом ситуация стала хуже. Если предположить, что у нас закончилось СВО, идёт восстановление новых территорий, отмена зарубежных санкций и общий спрос растёт на продукцию Норникель, то мы попадем совершенно в другую ситуацию. Думаю, что так и будет, вопрос времени. Возможно текущая коррекция — неплохая возможность закупить хорошую компанию, которая попала в сложную ситуацию вне зависимости от самой себя.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

📊 FinanceMarker.ru — источник визуальных данных

⭐️ Проголосовать за канал