group-telegram.com/raptor_capital/309

Last Update:

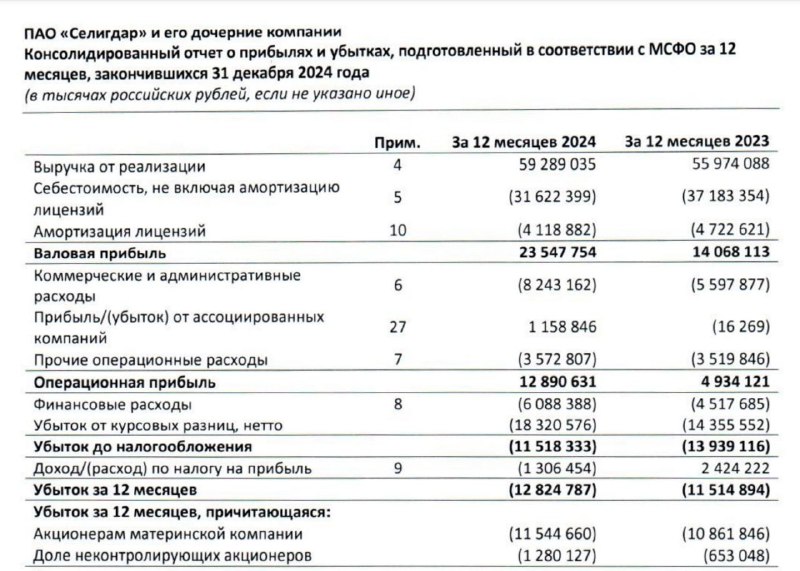

📌 Селигдар поделился своими финансовыми результатами за 2024 год. Золотодобытчик продолжает оставаться убыточным даже в период роста цен на золото – разберёмся, как такое возможно.

📈 СИЛЬНЫЕ СТОРОНЫ:

• Операционная прибыль по итогам 2024 года выросла в 2,6 раза до 12,9 млрд рублей благодаря росту выручки от реализации золота (+22% год к году) и снижению себестоимости (-15% год к году).

• EBITDA по итогам 2024 года выросла на 27% до 23,6 млрд рублей, рентабельность по EBITDA увеличилась с 33,2% до 39,7% – маржинальность выше средней по сектору, но ниже, чем у Полюса.

• Если не учитывать эффект курсовых разниц, чистая прибыль составила 5,5 млрд рублей – почти в 2 раза выше, чем в 2023 году.

❗ РИСКИ:

• Общая выручка выросла всего на 5,9% до 59,3 млрд рублей, при этом чистый убыток составил 12,8 млрд рублей (в 2023 году был чистый убыток в 11,5 млрд рублей).

• Причиной увеличения убытка стали золотые облигации компании, обязательства по которым росли в течение года вместе с ценой на золото в рублях. Эти золотые займы повлекли за собой курсовой убыток в 18,3 млрд рублей, а также рост процентных расходов на 35,6% до 6,1 млрд рублей.

• Чистый долг вырос на 62,4% до 82,4 млрд рублей, показатель чистый долг/EBITDA составил 3,5x – долговая нагрузка на очень высоком уровне.

• Несколько месяцев назад был наложен арест на 5,6% обыкновенных акций в рамках следствия по делу о хищении денежных средств. В марте арест был снят, но риск возобновления дела сохраняется.

✏️ ВЫВОДЫ:

• В отличие от других золотодобытчиков, ставящих рекорды по прибыли во время устойчивого роста цен на золото, Селигдар уже второй год удивляет своих акционеров чистым убытком. Всему виной долг компании, который представлен в золотых облигациях и растёт вместе с ценами на золото.

• Столь высокая долговая нагрузка сильно снижает привлекательность акций, при этом оценка рынком довольно высокая – EV/EBITDA = 5,5x (P/E ниже нуля из-за чистого убытка). Учитывая перспективы дальнейшего роста долга и высокую оценку, я по-прежнему не планирую добавлять акции Селигдара в свой портфель. Из золотодобытчиков в моём портфеле сейчас есть только ЮГК, но в планах начать постепенно формировать позицию в акциях Полюса.