group-telegram.com/ShumilovPavel/7946

Last Update:

Сектор: Продукты питания

Друзья, сегодня я в небольшом путешествие, обзор этот написал еще вчера, 19 марта. Поэтому график будет разобран от 19 марта. Но все мои разборы на 1-3 месяца, как правило, поэтому никакой принципиальной разницы.

Последний обзор по Черкизово делал 13 декабря. Тогда акции стоили 3910 и я ожидал рост в район 5650, а затем и выше. По факту акции росли до 4744 (+21,5% с моего прогноза), а потом скорректировались до 4050, а в момент написания акции стоят 4190. Давайте посмотрим, чего ждать дальше.

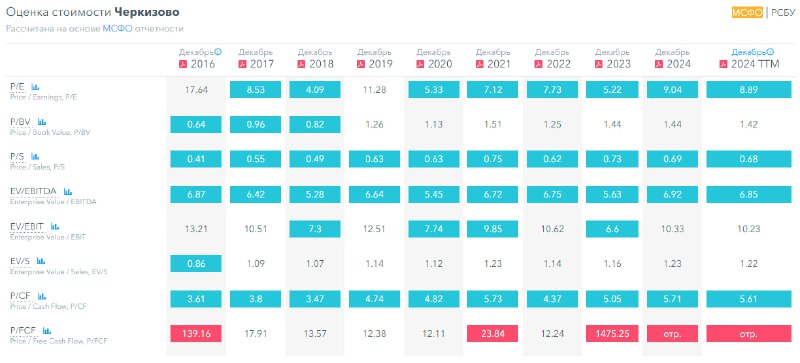

📈 Основные метрики

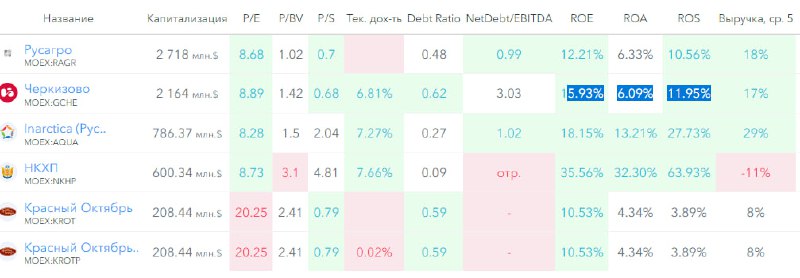

▪️ Капитализация: 2,16B$

▪️ P/E — 8.89

▪️ P/S — 0.68

▪️P/B — 1.42

▪️EPS — 471.56 р.

▪️EBITDA — 46,35B р.

▪️EV/EBITDA — 6.85

ℹ️ По сравнению с прошлым обзорам по метрикам компания стала оцениваться заметно дороже, хотя не сильно выросла в стоимости акций. Вышел отчет за 2024 год, разберем его.

🗞 Новостной фон

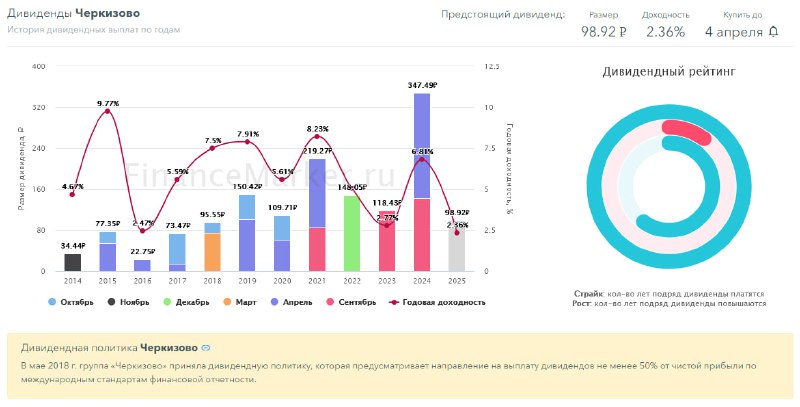

▪️СД Черкизово рекомендовал дивиденды за 2024г в размере 98,92 руб/акция (ДД 2,17%), ГОСА - 27 марта, отсечка - 7 апреля

▪️Черкизово Отчет РСБУ за 2024 год: выручка +14,3% г/г, прибыль +0,01% г/г

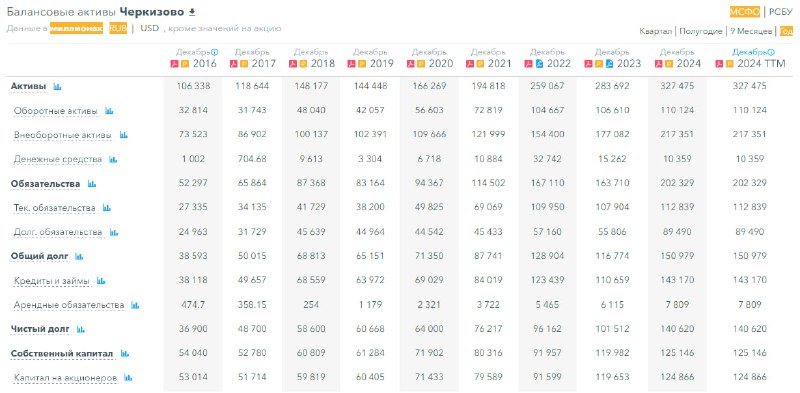

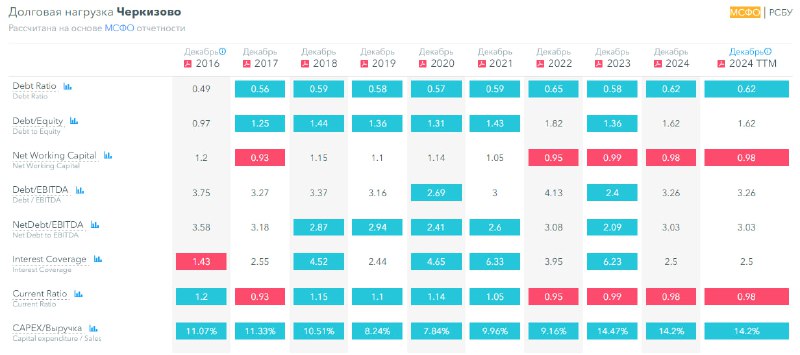

💰 Финансовое здоровье

▪️Собственный капитал за 2024 год вырос на 4%, по сравнению с ростом в 30% за 2023 год это существенное сокращение темпов роста.

▪️Чистый долг за 2024 год вырос на 39%.

▪️Net Debt / EBITDA — 3.03. Долг вырос до заметных величин, он уже не маленький, но все еще не является критичным.

ℹ️ Темы роста замедлились, долги увеличились. 2024 год нельзя считать особо успешным для компании.

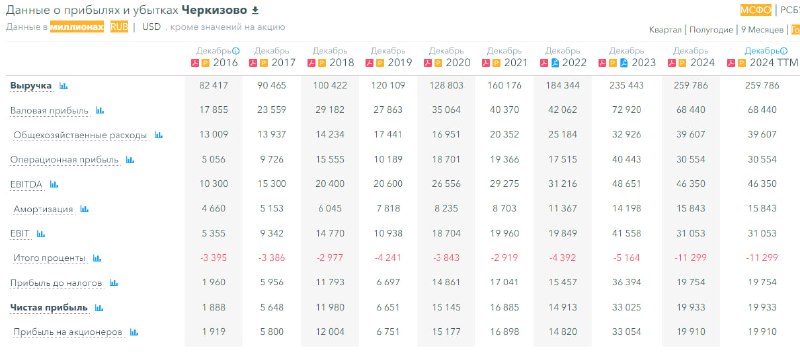

💰 Выручка, прибыль

▪️Выручка за 2024 год выросла на 10%, а в 2023 на 28%.

▪️Прибыль упала на 40% в 2024 году, а в 2023 выросла на 121%. Скорее можно говорить о том, что прибыль вернулась к обычным значениям, если смотреть на предыдущие годы.

▪️Свободный денежный поток стал отрицательный в 2024 году, упал на 4685% до минус 5,36B р.

🔮 Будущее, оценки

▪️ Прогнозов нет.

🤵♂️ Основные акционеры

27.4% - Михайлов С.И.

27,4% - Михайлов Е.И.

15% - Михайлова Л.И.

2,8% - ООО "Агропромышленный комплекс "Михайловский"

🆚 Сравнение с конкурентами

Крупнейшая в своем секторе компания, больше только Русагро по капитализации. По метрикам оценивается в среднем по сектору. Уровень долга — выше рынка. Метрики рентабельности — в среднем по рынку. Рост выручки за 5 лет — в среднем по рынку.

🤑 Дивиденды

Компания каждый год платит относительно небольшие дивиденды около 5-8% годовых. Обычно компания выплачивает дивиденды дважды в год. В этом году уже запланирована выплата на 4 апреля, 2,36% годовых.

📈 Технический анализ

Индикаторы на дневном ТФ сигнализируют о том, что нащупали локальное дно и можем снова увидеть рост. Думаю, что сходим в район 4500, а от туда может быть снова коррекция. Как все это может быть на графике — отобразил.

🧠 Выводы

В 2024 году зафиксировано существенное замедление по всем показателям, а по прибыли даже падение. Из-за этого сейчас акции Черкизово оценены по справедливым метрикам, существенного роста ждать не приходится, разве что на хайпе окончания СВО будет расти всё что только может. Но по фундамденталу пока что не на чем особо расти. Только если следующие кварталы будет видно, что выручка-прибыль ведут себя лучше, чем в 2024 году. А до тех пор слабый рост или боковик.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

📊 FinanceMarker.ru — источник визуальных данных

⭐️ Проголосовать за канал