group-telegram.com/ShumilovPavel/9114

Last Update:

Сектор: Банковская деятельность

Последний обзор по МКБ делал 20 ноября 2024 года, тогда акции стоили ~7 р., я ожидал коррекции к 6,2 р., а от туда роста к 7,5 р. По факту акции сначала росли до 8,3 р. и только после этого ушли в коррекцию до 5,53 р., а после этого пошли в рост до 11,55 р. в моменте. Таким образом мы побывали во всех точках, что я прогнозировал, но каждый раз волатильность была выше. Сейчас акции торгуются по 7,35 р., давайте посмотрим, что ждать дальше.

📈 Основные метрики

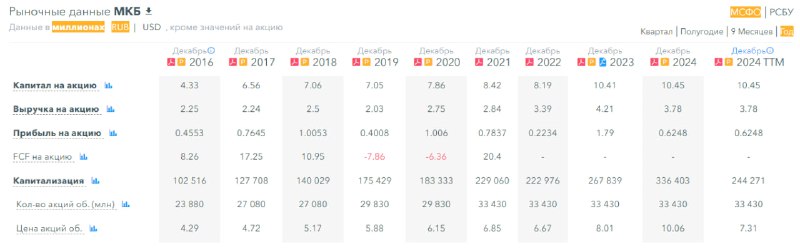

▪️ Капитализация: 3,02B$

▪️ P/E — 11.69

▪️ P/S — 1.93

▪️P/B — 0.7

▪️EPS — 0.6248 р.

ℹ️ По сравнению с прошлым обзором заметно упала прибыль, поэтому по метрикам оцениваться стало сильно дороже. Если же посмотреть метрики за 9 лет, то сейчас оценивается плюс-минус справедливо, т.е. как обычно за эти годы.

🗞 Новостной фон

▪️Чистая прибыль МКБ за I квартал по РСБУ снизилась в 2,5 раза - до 5,35 млрд руб #CBOM

▪️Прибыль МКБ по МСФО за 2024 год упала в 2,9 раза

💰 Финансовое здоровье

▪️Собственный капитал по итогу 2024 года вырос менее чем на 1%, а в 2023 году был рост на 27%.

▪️Обязательства в 2024 году выросли на 8%, а в 2023 году росли на 17%.

▪️Debt/Equity — 13.34, по сравнению с 12.41 в 2023 году. Уровень обязательств к собственному капиталу вырос. Но такой высокий уровень у компании все время, не мешает жизнедеятельности.

ℹ️ Темпы роста явно замедлились, а обязательства увеличились. 2024 год был хуже 2023 для МКБ.

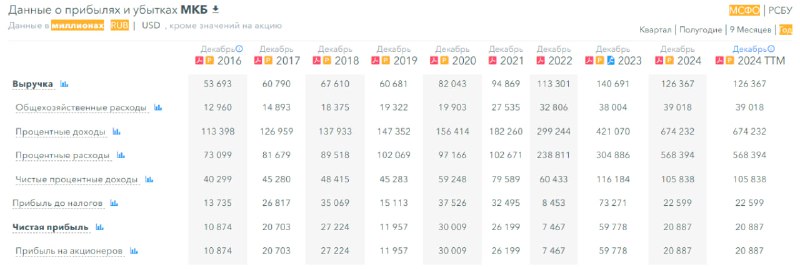

💰 Выручка, прибыль

▪️Выручка в 2024 году сократилась на 10%, а в 2023 году росла на 24%.

▪️Прибыль в 2024 году обвалилась на 65%. В 2023 году прибыль росла на 701%.

▪️Свободный денежный поток — данные не публикуются с 2022 года.

🔮 Будущее, оценки

▪️ Прогнозов нет

🤵♂️ Основные акционеры

55,4% — ООО "Концерн "РОССИУМ"

6,7% — АО "УК РЕГИОНФИН АНСРЕСУРС"

5,8% — ООО "ИК Алгоритм"

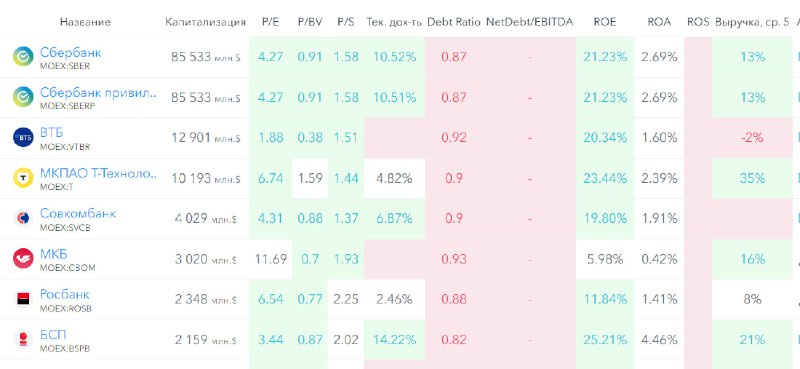

🆚 Сравнение с конкурентами

Средняя по капитализации компания в своем секторе. По метрикам оценивается в среднем по сектору. По уровню обязательств также в среднем по сектору. По метрикам рентабельности хуже рынка. По росту выручки за 5 лет в среднем по рынку.

🤑 Дивиденды

Не платит.

📈 Технический анализ

Индикаторы на дневном ТФ предполагают рост. Скорее всего сначала он ограничиться 7,96-8 р. после жду коррекцию, а от туда будет следующая попытка пробития этого уровня. В общей сложности жду относительно небольшого роста в район 8,5 р. или +15-16% с текущих. Как я вижу это движение отобразил на графике.

🧠 Выводы

Ситуация в 2024 году у компании стала хуже, чем была в 2023. Вероятно на МКБ давит груз высокой процентной ставки, слабость рынка недвижимости, слабая экономика из-за высокой процентной ставки. Деньги люди не берут и компании тоже в таких же объемах, как раньше. Деньги слишком дорогие. Но в этом году есть вероятность, что процентная ставка начнет понижаться. Это может вдохнуть позитив и в котировки МКБ. Другой вопрос, есть ли в этом секторе более перспективные компании? Да, есть. Я бы в первую очередь смотрел на них. Тот же Сбер, те же Т-Инвестиции.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

📊 FinanceMarker.ru — источник визуальных данных

⭐️ Проголосовать за канал