Forwarded from Spydell_finance (Paul Spydell)

Корпоративное кредитование в России немного оживает в мае, но темпы роста с дек.24 остаются самыми низкими за 10 лет

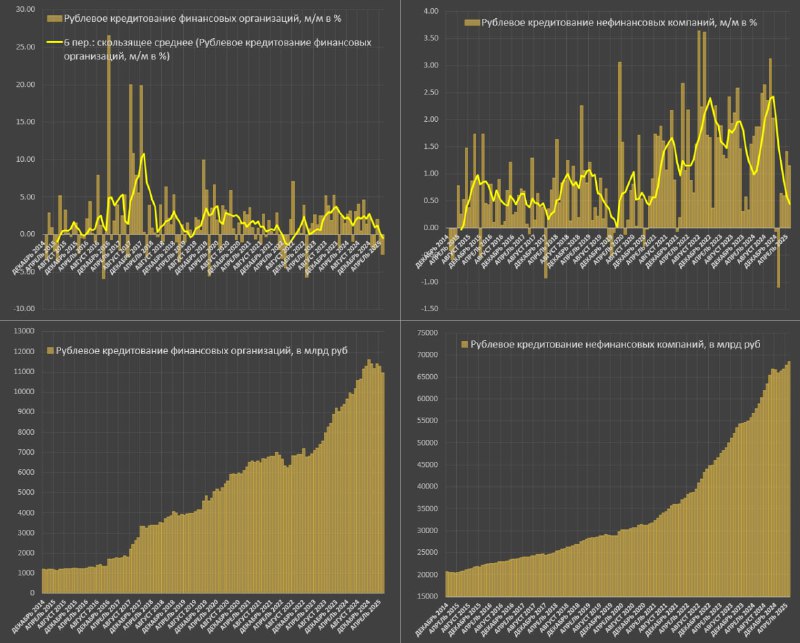

▪️Рублевое кредитование нефинансовых компаний выросло на 1.15% м/м до 68.5 трлн в мае после 1.41% м/м в апреле, что намного ниже темпов, которые наблюдались с 2022 года.

За 5м25 накопленный прирост составил 2.72% (май.25 к дек.24) или 1.82 трлн vs 6.17% (3.35 трлн) в 2024, 7.8% (3.49 трлн) в 2023, 7.2% (2.59 трлн) в 2022, 5% (1.57 трлн) в 2021 и в среднем 4.1% в 2017-2019.

В процентном отношении это самый слабый старт с 2017 года. Кредитование бизнеса «сорвалось» в декабре, с тех пор среднемесячный темп роста составил всего 0.44% или 5.4% годовых, что намного ниже (в 4.3 раза) среднемесячных темпов в 1.9% с авг.22 по ноя.24, когда шло интенсивное расширение кредитования.

Среднемесячный темп до СВО (2017-2021) был 0.72% (9% годовых), а в 2017-2019 темп составлял 0.58% в месяц.

Необходимо учитывать условия. До 2022 года бизнес имел доступ к внешнему фондированию в рамках наращивания или обслуживания накопленных внешних долгов, с 2022 года внешний долг сокращается рекордными темпами, а единственный источник фондирования – внутренний долговой рынок или банковское кредитование.

Бизнес в России вынужден наращивать обязательства практически в любых условиях для осуществления непрерывных операционных процессов или инвестиционной деятельности в условиях структурной перестройки и погашения внешних обязательств, поэтому темпы кредитования не могут обнулиться (это будет эквивалентно условиям жёсткого кризиса).

Столь радикальное снижение темпов есть сигнал существенного замедления инвестиционной активности.

▪️Рублевое кредитование финансовых организаций (любые финансовые компании за исключением банков) снизилось на 2.67% м/м до 11 трлн в мае после снижения на 1.14% м/м в апреле.

С начала года рублевое кредитование финансовых организаций снизилось на 5.4% или 0.63 трлн vs +8.2%(+0.75 трлн) в 2024, +0.4% (+0.03 трлн) в 2023, (-6.8% или -0.47 трлн) в 2022, +9.5% (+0.57 трлн) в 2021 и в среднем +1.6% в 2017-2019.

В отличие от кредитования нефинансового бизнеса, по финансовым организациям кредитование очень волатильно и слабо зависит от бизнес циклов, имея свою внутреннюю логику, учитывая специфику финансовых компаний.

Однако, с мар.23 по дек.24 кредитование финансовых организаций выросло на 4.6 трлн или почти в 1.7 раза.

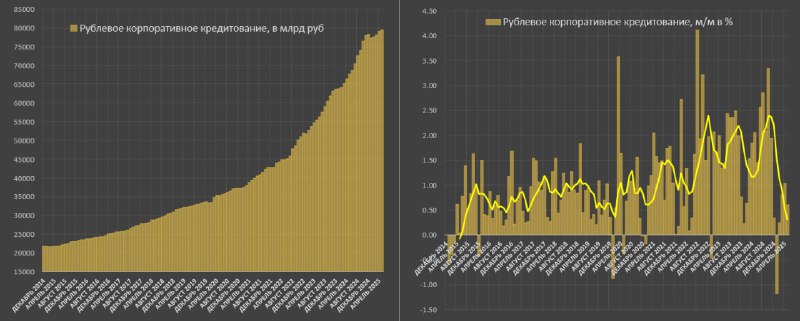

▪️Совокупное рублевое корпоративное кредитование (нефинансовые компании + финансовые организации) выросло на 0.61% м/м до 79.5 трлн руб после роста на 1.04% м/м в апреле.

За 5м25 накопленный рост 1.52% или 1.19 трлн vs 6.5% (4.11 трлн) в 2024, 6.8% (3.5 трлн) в 2023, 5% (2.1 трлн) в 2022, 5.7% (2.1 трлн) в 2021 и в среднем 3.7% в 2017-2019.

Кредитная активность с начала 2025 является самой слабой с 2015 года.

За последние полгода среднемесячный темп снизился до 0.31% (самые низкие темпы с 2015), тогда как на пике кредитной активности в окт.24 было 2.4% в месяц за 6м, а с авг.22 по ноя.24 в среднем 1.92% (в 6.2 раза выше, чем сейчас).

Годовые темпы совокупного корпоративного кредитования замедлились с 24-26%, которые наблюдались в конце 2023 и осенью 2024 до 17.3% с неизбежным последующим замедлением до 10-12% г/г к концу года.

Происходит интенсивное кредитное охлаждение самыми мощными темпами за лет.

▪️Рублевое кредитование нефинансовых компаний выросло на 1.15% м/м до 68.5 трлн в мае после 1.41% м/м в апреле, что намного ниже темпов, которые наблюдались с 2022 года.

За 5м25 накопленный прирост составил 2.72% (май.25 к дек.24) или 1.82 трлн vs 6.17% (3.35 трлн) в 2024, 7.8% (3.49 трлн) в 2023, 7.2% (2.59 трлн) в 2022, 5% (1.57 трлн) в 2021 и в среднем 4.1% в 2017-2019.

В процентном отношении это самый слабый старт с 2017 года. Кредитование бизнеса «сорвалось» в декабре, с тех пор среднемесячный темп роста составил всего 0.44% или 5.4% годовых, что намного ниже (в 4.3 раза) среднемесячных темпов в 1.9% с авг.22 по ноя.24, когда шло интенсивное расширение кредитования.

Среднемесячный темп до СВО (2017-2021) был 0.72% (9% годовых), а в 2017-2019 темп составлял 0.58% в месяц.

Необходимо учитывать условия. До 2022 года бизнес имел доступ к внешнему фондированию в рамках наращивания или обслуживания накопленных внешних долгов, с 2022 года внешний долг сокращается рекордными темпами, а единственный источник фондирования – внутренний долговой рынок или банковское кредитование.

Бизнес в России вынужден наращивать обязательства практически в любых условиях для осуществления непрерывных операционных процессов или инвестиционной деятельности в условиях структурной перестройки и погашения внешних обязательств, поэтому темпы кредитования не могут обнулиться (это будет эквивалентно условиям жёсткого кризиса).

Столь радикальное снижение темпов есть сигнал существенного замедления инвестиционной активности.

▪️Рублевое кредитование финансовых организаций (любые финансовые компании за исключением банков) снизилось на 2.67% м/м до 11 трлн в мае после снижения на 1.14% м/м в апреле.

С начала года рублевое кредитование финансовых организаций снизилось на 5.4% или 0.63 трлн vs +8.2%(+0.75 трлн) в 2024, +0.4% (+0.03 трлн) в 2023, (-6.8% или -0.47 трлн) в 2022, +9.5% (+0.57 трлн) в 2021 и в среднем +1.6% в 2017-2019.

В отличие от кредитования нефинансового бизнеса, по финансовым организациям кредитование очень волатильно и слабо зависит от бизнес циклов, имея свою внутреннюю логику, учитывая специфику финансовых компаний.

Однако, с мар.23 по дек.24 кредитование финансовых организаций выросло на 4.6 трлн или почти в 1.7 раза.

▪️Совокупное рублевое корпоративное кредитование (нефинансовые компании + финансовые организации) выросло на 0.61% м/м до 79.5 трлн руб после роста на 1.04% м/м в апреле.

За 5м25 накопленный рост 1.52% или 1.19 трлн vs 6.5% (4.11 трлн) в 2024, 6.8% (3.5 трлн) в 2023, 5% (2.1 трлн) в 2022, 5.7% (2.1 трлн) в 2021 и в среднем 3.7% в 2017-2019.

Кредитная активность с начала 2025 является самой слабой с 2015 года.

За последние полгода среднемесячный темп снизился до 0.31% (самые низкие темпы с 2015), тогда как на пике кредитной активности в окт.24 было 2.4% в месяц за 6м, а с авг.22 по ноя.24 в среднем 1.92% (в 6.2 раза выше, чем сейчас).

Годовые темпы совокупного корпоративного кредитования замедлились с 24-26%, которые наблюдались в конце 2023 и осенью 2024 до 17.3% с неизбежным последующим замедлением до 10-12% г/г к концу года.

Происходит интенсивное кредитное охлаждение самыми мощными темпами за лет.

group-telegram.com/russkievperedi/33416

Create:

Last Update:

Last Update:

Корпоративное кредитование в России немного оживает в мае, но темпы роста с дек.24 остаются самыми низкими за 10 лет

▪️Рублевое кредитование нефинансовых компаний выросло на 1.15% м/м до 68.5 трлн в мае после 1.41% м/м в апреле, что намного ниже темпов, которые наблюдались с 2022 года.

За 5м25 накопленный прирост составил 2.72% (май.25 к дек.24) или 1.82 трлн vs 6.17% (3.35 трлн) в 2024, 7.8% (3.49 трлн) в 2023, 7.2% (2.59 трлн) в 2022, 5% (1.57 трлн) в 2021 и в среднем 4.1% в 2017-2019.

В процентном отношении это самый слабый старт с 2017 года. Кредитование бизнеса «сорвалось» в декабре, с тех пор среднемесячный темп роста составил всего 0.44% или 5.4% годовых, что намного ниже (в 4.3 раза) среднемесячных темпов в 1.9% с авг.22 по ноя.24, когда шло интенсивное расширение кредитования.

Среднемесячный темп до СВО (2017-2021) был 0.72% (9% годовых), а в 2017-2019 темп составлял 0.58% в месяц.

Необходимо учитывать условия. До 2022 года бизнес имел доступ к внешнему фондированию в рамках наращивания или обслуживания накопленных внешних долгов, с 2022 года внешний долг сокращается рекордными темпами, а единственный источник фондирования – внутренний долговой рынок или банковское кредитование.

Бизнес в России вынужден наращивать обязательства практически в любых условиях для осуществления непрерывных операционных процессов или инвестиционной деятельности в условиях структурной перестройки и погашения внешних обязательств, поэтому темпы кредитования не могут обнулиться (это будет эквивалентно условиям жёсткого кризиса).

Столь радикальное снижение темпов есть сигнал существенного замедления инвестиционной активности.

▪️Рублевое кредитование финансовых организаций (любые финансовые компании за исключением банков) снизилось на 2.67% м/м до 11 трлн в мае после снижения на 1.14% м/м в апреле.

С начала года рублевое кредитование финансовых организаций снизилось на 5.4% или 0.63 трлн vs +8.2%(+0.75 трлн) в 2024, +0.4% (+0.03 трлн) в 2023, (-6.8% или -0.47 трлн) в 2022, +9.5% (+0.57 трлн) в 2021 и в среднем +1.6% в 2017-2019.

В отличие от кредитования нефинансового бизнеса, по финансовым организациям кредитование очень волатильно и слабо зависит от бизнес циклов, имея свою внутреннюю логику, учитывая специфику финансовых компаний.

Однако, с мар.23 по дек.24 кредитование финансовых организаций выросло на 4.6 трлн или почти в 1.7 раза.

▪️Совокупное рублевое корпоративное кредитование (нефинансовые компании + финансовые организации) выросло на 0.61% м/м до 79.5 трлн руб после роста на 1.04% м/м в апреле.

За 5м25 накопленный рост 1.52% или 1.19 трлн vs 6.5% (4.11 трлн) в 2024, 6.8% (3.5 трлн) в 2023, 5% (2.1 трлн) в 2022, 5.7% (2.1 трлн) в 2021 и в среднем 3.7% в 2017-2019.

Кредитная активность с начала 2025 является самой слабой с 2015 года.

За последние полгода среднемесячный темп снизился до 0.31% (самые низкие темпы с 2015), тогда как на пике кредитной активности в окт.24 было 2.4% в месяц за 6м, а с авг.22 по ноя.24 в среднем 1.92% (в 6.2 раза выше, чем сейчас).

Годовые темпы совокупного корпоративного кредитования замедлились с 24-26%, которые наблюдались в конце 2023 и осенью 2024 до 17.3% с неизбежным последующим замедлением до 10-12% г/г к концу года.

Происходит интенсивное кредитное охлаждение самыми мощными темпами за лет.

▪️Рублевое кредитование нефинансовых компаний выросло на 1.15% м/м до 68.5 трлн в мае после 1.41% м/м в апреле, что намного ниже темпов, которые наблюдались с 2022 года.

За 5м25 накопленный прирост составил 2.72% (май.25 к дек.24) или 1.82 трлн vs 6.17% (3.35 трлн) в 2024, 7.8% (3.49 трлн) в 2023, 7.2% (2.59 трлн) в 2022, 5% (1.57 трлн) в 2021 и в среднем 4.1% в 2017-2019.

В процентном отношении это самый слабый старт с 2017 года. Кредитование бизнеса «сорвалось» в декабре, с тех пор среднемесячный темп роста составил всего 0.44% или 5.4% годовых, что намного ниже (в 4.3 раза) среднемесячных темпов в 1.9% с авг.22 по ноя.24, когда шло интенсивное расширение кредитования.

Среднемесячный темп до СВО (2017-2021) был 0.72% (9% годовых), а в 2017-2019 темп составлял 0.58% в месяц.

Необходимо учитывать условия. До 2022 года бизнес имел доступ к внешнему фондированию в рамках наращивания или обслуживания накопленных внешних долгов, с 2022 года внешний долг сокращается рекордными темпами, а единственный источник фондирования – внутренний долговой рынок или банковское кредитование.

Бизнес в России вынужден наращивать обязательства практически в любых условиях для осуществления непрерывных операционных процессов или инвестиционной деятельности в условиях структурной перестройки и погашения внешних обязательств, поэтому темпы кредитования не могут обнулиться (это будет эквивалентно условиям жёсткого кризиса).

Столь радикальное снижение темпов есть сигнал существенного замедления инвестиционной активности.

▪️Рублевое кредитование финансовых организаций (любые финансовые компании за исключением банков) снизилось на 2.67% м/м до 11 трлн в мае после снижения на 1.14% м/м в апреле.

С начала года рублевое кредитование финансовых организаций снизилось на 5.4% или 0.63 трлн vs +8.2%(+0.75 трлн) в 2024, +0.4% (+0.03 трлн) в 2023, (-6.8% или -0.47 трлн) в 2022, +9.5% (+0.57 трлн) в 2021 и в среднем +1.6% в 2017-2019.

В отличие от кредитования нефинансового бизнеса, по финансовым организациям кредитование очень волатильно и слабо зависит от бизнес циклов, имея свою внутреннюю логику, учитывая специфику финансовых компаний.

Однако, с мар.23 по дек.24 кредитование финансовых организаций выросло на 4.6 трлн или почти в 1.7 раза.

▪️Совокупное рублевое корпоративное кредитование (нефинансовые компании + финансовые организации) выросло на 0.61% м/м до 79.5 трлн руб после роста на 1.04% м/м в апреле.

За 5м25 накопленный рост 1.52% или 1.19 трлн vs 6.5% (4.11 трлн) в 2024, 6.8% (3.5 трлн) в 2023, 5% (2.1 трлн) в 2022, 5.7% (2.1 трлн) в 2021 и в среднем 3.7% в 2017-2019.

Кредитная активность с начала 2025 является самой слабой с 2015 года.

За последние полгода среднемесячный темп снизился до 0.31% (самые низкие темпы с 2015), тогда как на пике кредитной активности в окт.24 было 2.4% в месяц за 6м, а с авг.22 по ноя.24 в среднем 1.92% (в 6.2 раза выше, чем сейчас).

Годовые темпы совокупного корпоративного кредитования замедлились с 24-26%, которые наблюдались в конце 2023 и осенью 2024 до 17.3% с неизбежным последующим замедлением до 10-12% г/г к концу года.

Происходит интенсивное кредитное охлаждение самыми мощными темпами за лет.

BY Русские, вперёд!

Share with your friend now:

group-telegram.com/russkievperedi/33416