group-telegram.com/ShumilovPavel/5279

Last Update:

Сектор: Предоставление коммунальных услуг, электроснабжение.

Продолжаю разбирать многочисленные дочки Россетей. Ранее разбирал: Россети Ленэнерго, Россети Московский регион. Давайте теперь Уральскую часть разберем.

ℹ️ О компании Россети Урал

Россети Урал — российская энергетическая компания, подконтрольная оператору энергетических сетей в России - «Российские сети». Осуществляет распределение электроэнергии потребителям по электрическим сетям на территориях Свердловской, Челябинской, Курганской областей, Пермского края и Екатеринбурга.

📈 Основные метрики

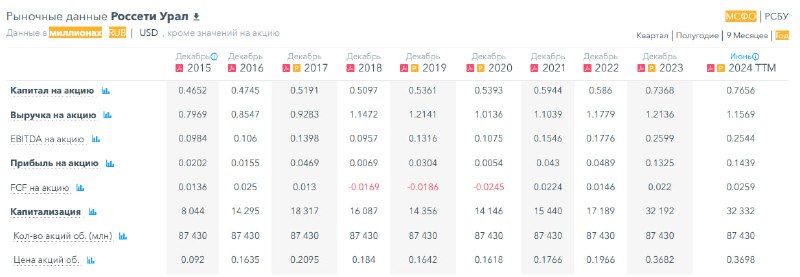

▪️ Капитализация: 332M$

▪️ P/E — 2.57

▪️ P/S — 0.32

▪️P/B — 0.48

▪️EPS — 0.1439 р.

▪️EBITDA — 22.2B р.

ℹ️ По метрикам компания сейчас оценивается дешевле, чем обычно. По сравнению с прошлым годом на 5-10%, по сравнению более поздними периодами на 50-100%.

🗞 Новостной фон

▪️«Россети Урал» во II квартале снизили чистую прибыль по МСФО на 0,5% при росте выручки на 6%

ℹ️ Все «новости» только про дивиденды. В 2024 году других новостей нет. В 2023 тоже. Скорее всего по компании вы мало что узнаете из новостей.

💰 Финансовое здоровье

▪️Собственный капитал за 1п 2024ТТМ вырос на 4%. В 2023 году был рекордный рост СК на 26%. В предыдущие годы то около нуля или даже -1%, то 10%. С 2015 до 2022 по сути был боковик.

▪️Чистый долг сократился на 5% в 1п2024ТТМ.

▪️Net Debt / EBITDA — 0.8827, меньше 1 — низкая долговая нагрузка.

ℹ️ Компания не активно развивается, только в 2023 был мощный рост СК. Обычно еле шевелится, но и с долгами всё отлично, очень низкие. Здоровье хорошее, развитие посредственное.

💰 Выручка, прибыль

▪️Выручка упала на 5% в 1п2024ТТМ. Выручка с 2018 года топчется на месте.

▪️Прибыль в 1п2024ТТМ выросла на 9%. Вообще прибыль внезапно выросла в 2023 году до 11-13B р. с 1.5-4 с 2015 по 2022 годы.

▪️Свободный денежный поток последние 4 года стабильный, в 1п 2024 вырос на 18%.

🔮 Будущее, оценки

▪️ Никто не оценивает дочки Россетей.

🤵♂️ Основные акционеры

55,23% — ПАО «Россети»

20% — ПАО «Меткомбанк»

6.69% — ENERGYO SOLUTIONS INVEST CYPRUS LIMITED

5% — АО «Группа компаний «РЕНОВА»

🆚 Сравнение с конкурентами

Компания средняя или ближе к небольшим по сравнению с другими компаниями из сектора по капитализации. По метрикам компания плюс-минус такая же или чуть дороже, чем остальные из сектора. По метрикам рентабельности компания немного лучше остальных.

🤑 Дивиденды

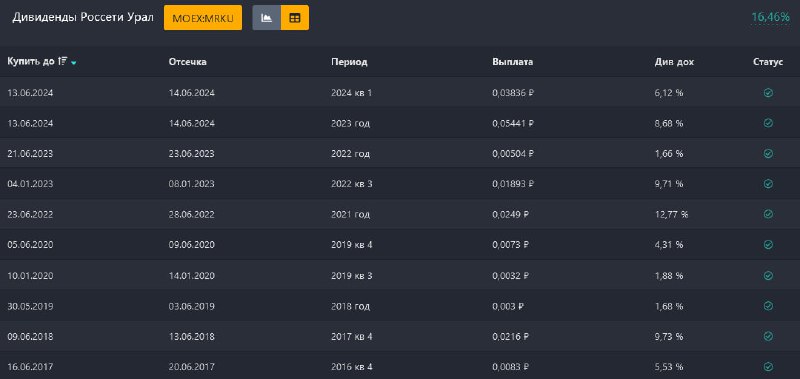

Выплата именно за 2024 составила 10.38%. За 2023 13.3%. И это рекордные дивиденды, в более поздние годы дивиденды были ниже.

📈 Технический анализ

На недельном ТФ индикаторы подошли к одной из важных зон поддержек ~0.35. Важная она из-за того, что если её пробиваем, то ниже очень долго нет уровня поддержки. Ближайший уровень ниже - 0.17. Поэтому, конечно, быки по этой бумаге будут прилагать все силы,чтобы этот уровень удержать. А если не удержат, то минус 53% с текущих. Хотя индикаторы на недельном ТФ говорят о том, что находятся в зоне перепроданности, думаю мы все же пробъем этот уровень, сделаем отскок и уйдем куда-то ниже. Потенциальное движение показал на графике.

🧠 Выводы

Что-то такое, средненькое. Другие ранее разобранные дочки Россетей выглядят интересней, как и материнская компания. Очень слабый рост прибыли-выручки, хотя и был какой-то скачок в 2023, уже в 1п2024 снова стоит (ну хоть не падает). Дивиденды менее стабильные, чем у Ленэнерго и Московский регион и сами Россети. Наверное я бы лучше выбрал другую компанию даже среди дочек компании Россети.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен