group-telegram.com/divForever/26160

Last Update:

Расчетный убыток Сургутнефтегаза в 1кв 2025 > 500 млрд руб.

Убыток Сургутнефтегаза по итогам 1-го квартала Александр Антонов оценивает >500 млрд рублей. Но компания, судя по всему, успешно справляется с санкциями.

Опубликованная региональная статистика по финансовому результату нефтяных компаний ХМАО сигнализирует об убытке Сургутнефтегаза по итогам 2-х месяцев 2025 г. в размере 400 млрд рублей. Эта цифра практически на 100% соотносится с прогнозом моей модели (поэтому я оставляю без изменений свои допущения относительно валютной составляющей финансовых вложений).

Основная причина убытка – это отрицательные курсовые разницы (~620 млрд рублей). В марте они, по моей оценке, увеличились до ~800 млрд рублей. С учётом прибыли нефтяного бизнеса и полученных процентов ожидаю убыток по итогам 1-го квартала на уровне 530 млрд рублей.

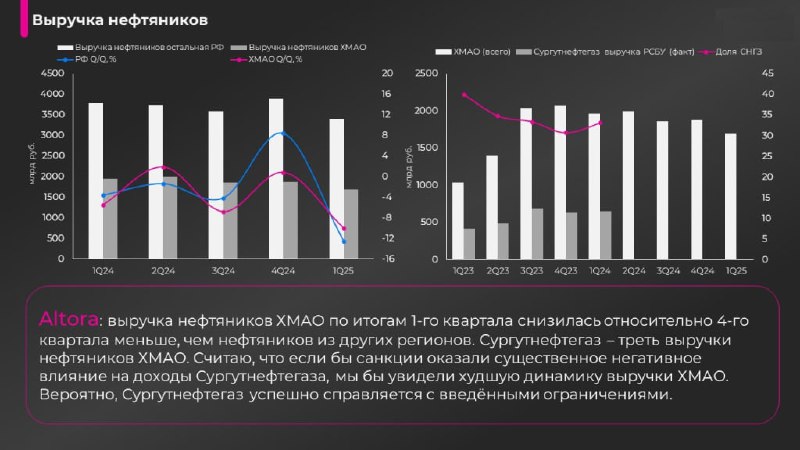

Вижу признаки того, что Сургутнефтегаз, вероятно, справляется с санкционными ограничениями без серьёзных потерь. Доступен показатель выручки нефтяников ХМАО по состоянию на конец марта. Доля Сургутнефтегаза здесь ~35%. Видим, что по итогам 1-го квартала выручка нефтяников ХМАО сократилась относительно 4-го квартала меньше, чем выручка нефтяников из прочих регионов. Если бы Сургут потерял в объёмах или продавал нефть с существенными дисконтами, то, вероятно, мы бы увидели худшую динамику выручки ХМАО из-за большой доли Сургутнефтегаза.

Модель с прогнозом 2025 г. и оценкой опубликую чуть позже. Хочу увидеть отчёт за 24-й год, который подтвердил бы адекватность вводных в моей модели. Ожидаю РСБУ в XXX формате, но с раскрытой чистой прибылью.

Я считаю Сургут долгосрочно одной из лучших (с Лукойлом) историй в нефтянке.

Как я смотрю: на аккумулированном капитале Сургутнефтегаз может спокойно генерить на преф 7+ рублей дивидендом, если в качестве дохода от курсовых разниц будем ориентироваться хотя бы на инфляционный дифференциал. За счёт низкого пэйаута нормализованный дивиденд органически растёт с хорошей скоростью.

Сургутнефтегаз одними процентами покрывает всю программу капитальных расходов (когда у других нефтянников на это уходит до половины OCF), а операционный поток может направлять в «кубышку», которая даёт отдачу за счёт переоценок и процентного дохода.

Акции останутся по давлением, пока курс не развернется и будет «рисоваться» очень низкий дивиденд за 25-й год. Я это рассматриваю как хорошую долгосрочную возможность, и до дивиденда за 24-й год готов около 50 руб. за преф совершать покупки. В целом жду повторения кейса 22/23 годов (когда в июне публиковались результаты за год). Отчёт можем увидеть через месяц. Я жду ~9,7 див за 24-й год.

С учётом косвенной информации по прибылям нефтянки ХМАО не ожидаю негативных сюрпризов.

https://smart-lab.ru/mobile/topic/1153252/

#SNGS держим?

👍— конечно!