group-telegram.com/ShumilovPavel/5148

Last Update:

Сектор: Производство и сбыт продуктов питания (рыба)

Последний обзор по INARCTICA делал 21 августа. Тогда цена была 725 р. и я ожидал коррекцию в район 560-600, после чего ожидал роста. По факту с 725 сходили даже ниже ожиданий на 526, от туда отскакивали практически на 700, а сейчас торгуется по 610. Чего ждать дальше?

📈 Основные метрики

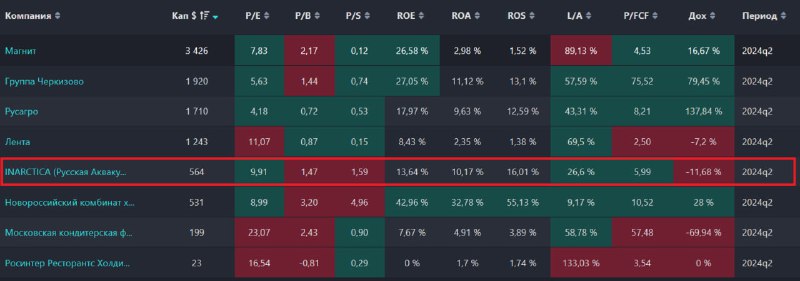

▪️ Капитализация: 563M$

▪️ P/E — 9.91

▪️ P/S — 1.59

▪️P/B — 1.47

▪️EPS — 61.64 р.

▪️EBITDA — 14B Р.

ℹ️ По P/E компания стала в 2 раза дороже, чем в прошлом разборе и это самая дорогая оценка за последние 7 лет. Видимо упала прибыль. По остальным метрикам компания стала дешевле, и дешевле чем в предыдущие периоды.

🗞 Новостной фон

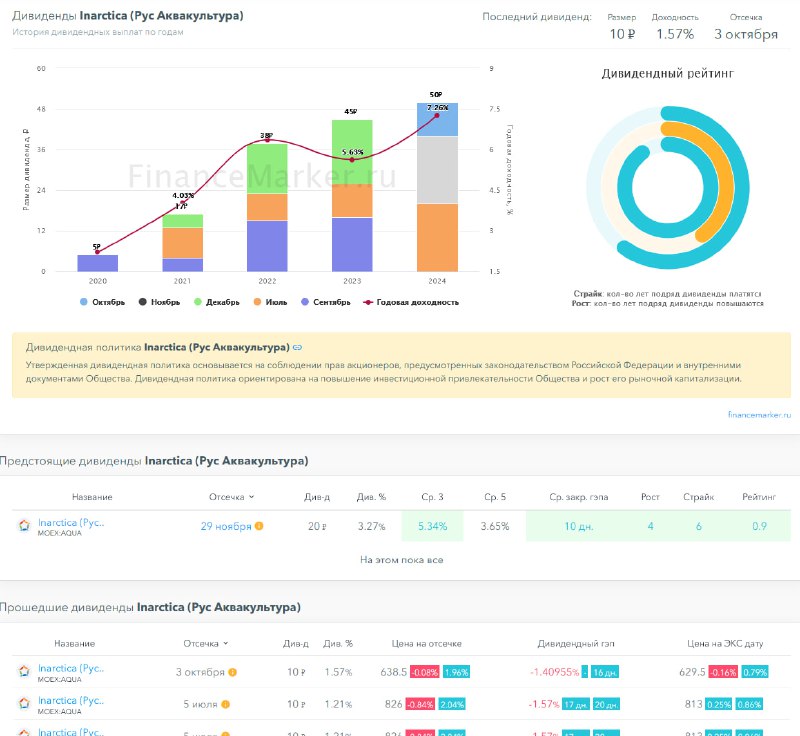

▪️СД «ИНАРКТИКА»: ДИВИДЕНДЫ 9М 2024Г = 20 РУБ/АКЦ. ГОСА - 21 ноября, отсечка - 2 декабря.

▪️Финам присвоил акциям Инарктики рейтинг «покупать» с целевой ценой 820 руб. на 12 мес., апсайд 28%

▪️Вылов тихоокеанских лососей в 2024 году может стать рекордно низким за последние 20 лет

💰 Финансовое здоровье

▪️Собственный капитал за 1п 2024 сократился на 8%. До этого каждый год СК показывал рост.

▪️Чистый долг сократился в 1п 2024 на 55% до 6.1B р. До этого долги активно росли.

▪️Net Debt / EBITDA — 0.4352, что чуть более в 2 раза ниже, по сравнению с 1п2023. Компания значительно снизила свой уровень долга.

ℹ️ Немного сократился собственный капитал, но в 2 раза сократились долги и уровень долга теперь низкий. Отличное финансовое здоровье. Во время высоких процентных ставок компания благоразумно существенно сократила долг.

💰 Выручка, прибыль

▪️Выручка за 1п2024 выросла на 19%, что, конечно, ниже темпов роста в 21% за 2023 год или 48% за 2022 год, однако учитывая новостной фон продолжение роста выручки это уже хорошая новость.

▪️Прибыль упала на 65% до 5,4B р. в 1п2024ТТМ, по сравнению с ростом на 30% за 2023 г. и 15,4B р.

▪️Свободный денежный поток за 1п 2024 вырос на 126% до 9B р. Значит прибыль упала из-за погашения долговых обязательств.

🔮 Будущее, оценки

▪️ Вижу 3 оценки от аналитиков от 18 марта до 17 октября. Таргеты от 1200 до 721, при том чем новее прогноз, тем ниже таргет.

🤵♂️ Основные акционеры

25% — Управляющая компания «Свиньин и Партнеры»

17,2% — АО "ИГС Инвест"

2.2% — Соснов И.Г.

🆚 Сравнение с конкурентами

Из-за падения прибыли (которое как я понял связано с закрытием кредитов), у компании сейчас резко вырос P/E, из-за этого же компания смотрится сейчас дороже других компаний, связанных с едой. Аналогичных компаний на рынке с листингом нет.

🤑 Дивиденды

Выплачивает 5 лет подряд, дивиденды ежегодно растут. За 2024 год компания выплатит около 7,3% годовых. Компания платит дивиденды трижды в год.

📈 Технический анализ

На дневном ТФ индикаторы за рост. На недельном ТФ индикаторы за рост. Это одна из немногих компаний, у которой и дневка и неделька за рост сейчас. Сложно представить, но как-будьто эта компания может выглядеть лучше рынка и идти против тренда. В моменте акции могут сходить к ближайшему уровню поддержки 560 р., но среднесрочно график показывает за рост. Наиболее вероятное движение отобразил на графике. Это первая компания из последних разборов, кто больше за рост, чем за падение. Сложно представить, что компания сможет быть вне тренда остальных, но... буду следовать строго технике, хотя самому и не верится в такой сценарий.

🧠 Выводы

Продолжается рост выручки, сократился СК но мощно сократился и чистый долг более чем в 2 раза. Продолжает расти FCF, и хотя сократилась прибыль, но так как FCF даже врос, то наиболее вероятно, что прибыль упала из-за погашения долгов. Компания имеет отличное финансовое здоровье, график говорит за рост. Сложно представить,что компания будет расти в вакууме не оглядываясь на весь остальной рынок, но почему-то тех.анализ говорит об этом. Плюс-минус с текущих можно подумать на покупку, хотя и страшно 😁

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

{kind=link}