group-telegram.com/ShumilovPavel/5807

Last Update:

Сектор: Автозаправки, электрозаправки, нефтепродукты

Последний обзор Евротранса делал 26 сентября, тогда цена была 146,5 р. и я ожидал коррекции к 132 р, чтобы закрыли гэп. А после, если весь рынок начнет уже расти, то в район 157. По факту акции сначала доходили до уровня 132 р.,, там простояли 2 недели, а после со всем рынком стали уходить вниз. Сейчас акции торгуются по 110 р. Чего ждать дальше?

📈 Основные метрики

▪️ Капитализация: 175M$ (❗️компания малой капитализации)

▪️ P/E — 2.94

▪️ P/S — 0.11

▪️P/B — 0.61

▪️EPS — 37.74 р.

▪️EBITDA — 14.9B р.

ℹ️ Акции Евротранса по метрикам подешевели еще на 20-25% по сравнению с прошлым обзором. Акции компании отдают прям уже очень-очень дешево.

🗞 Новостной фон

▪️ЕВРОТРАНС, отчет РСБУ за9м 2024 года: выручка +55,5% г/г;, прибыль +13% г/г

▪️ТБанк получил право распоряжаться 6,15% акциями Евротранса. Подробности неизвестны.

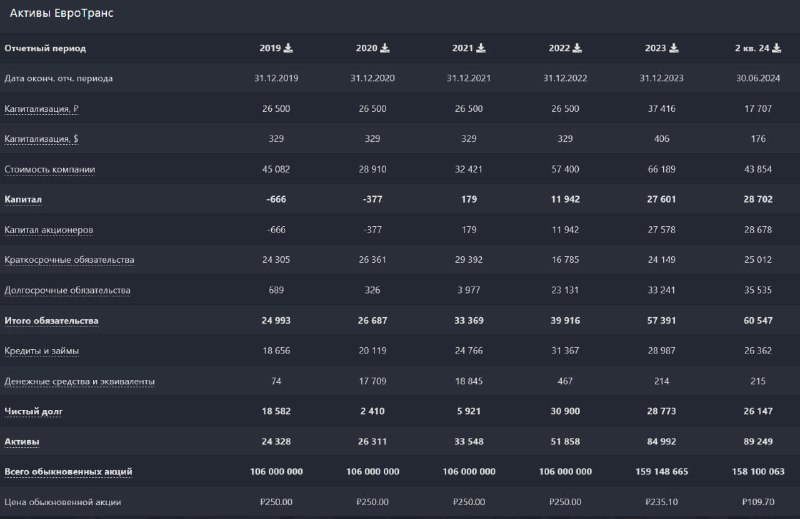

💰 Финансовое здоровье, собственный капитал, долг, выручка, прибыль

Без изменений, все 1 в 1 как в прошлом обзоре. Отчета по МСФО нового не было, поэтому все так же.

🔮 Будущее, оценки

▪️ 20 сентября был таргет от ФИНАМ на 250 р. за акцию, но сейчас этот прогноз стёрли.

🤵♂️ Основные акционеры

45,3% — Мартышов И.Ю.

10,1% — Алексеенков С.О.

10.1% — Дорошенко Н.Н.

3.8% — Алексеенков О.О.

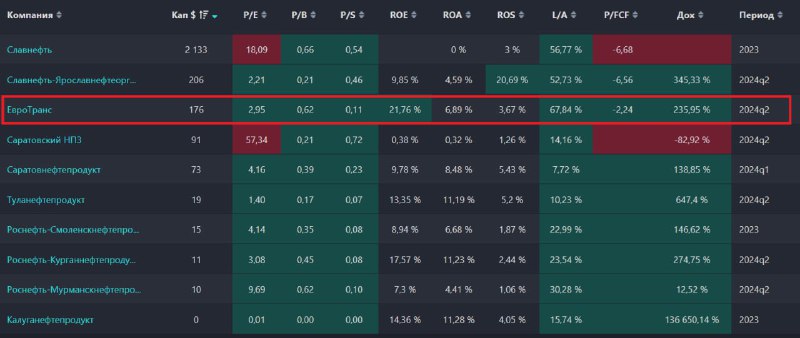

🆚 Сравнение с конкурентами

В своем секторе Евротранс средняя по капитализации компания, а самой крупной считается Славнефть, которую ранее не разбирал. По метрикам Евротранс оценивается дешевле, чем в среднем по сектору. По метрикам рентабельности компания оценивается лучше, чем в своем секторе.

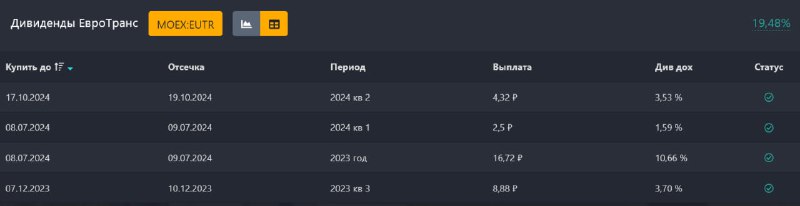

🤑 Дивиденды

За 2023 год компания выплатила 11,1% годовых (из них 1 платеж пришел на 2024 год), за 2024 год 6,22% годовых. Из див.политики компании: " Общество будет стремится направлять на выплату дивидендов не менее 40% от чистой прибыли за год, определенной на основе МСФО. "

📈 Технический анализ

На дневном ТФ индикаторы говорят, что еще есть небольшой потенциал для падения. Либо в район 106 рублей, либо 100 рублей. Если вдруг уйдем ниже 100, тогда будем искать новый уровень поддержки, где еще не были. На мой взгляд сейчас мы будем болтаться в районе 100-110 рублей, а потом уже начнем расти. Так как акции по метрикам уже сейчас супер-дешевые. А у компании, на минуточку, все хорошо. Прям очень даже хорошо. Поэтому, конечно, падение возможно, но не очень адекватно. Но бывает всякое..))

🧠 Выводы

Прям хорошая компания. Сокращаются долги и они на минимуме, растёт собственный капитал, прибыль, выручка. По метрикам стоит просто копейки, даже какие-то дивиденды платит. Тех.анализ за боковик до того момента, как не начнется рост фонды России. Единственны момент — компания малой капитализации, поэтому тут много брать нельзя. Ну т.е. не надо)) В остальном все прекрасно, дешево и вкусно

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен