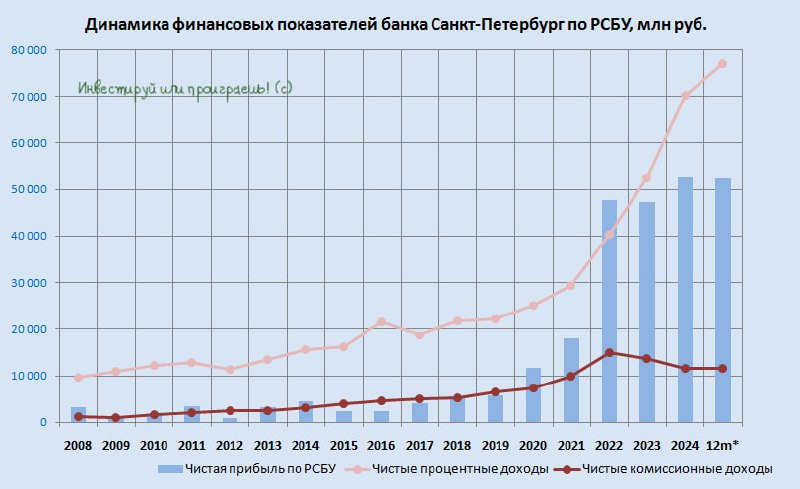

Проблемные кредиты растут: выдержит ли Банк Санкт-Петербург? 🏛 Банк Санкт-Петербург славится наиболее устойчивым балансом среди отечественных банков, однако опубликованная отчетность по РСБУ за июль 2025 года требует нового взгляда на инвестиционную привлекательность данного эмитента.

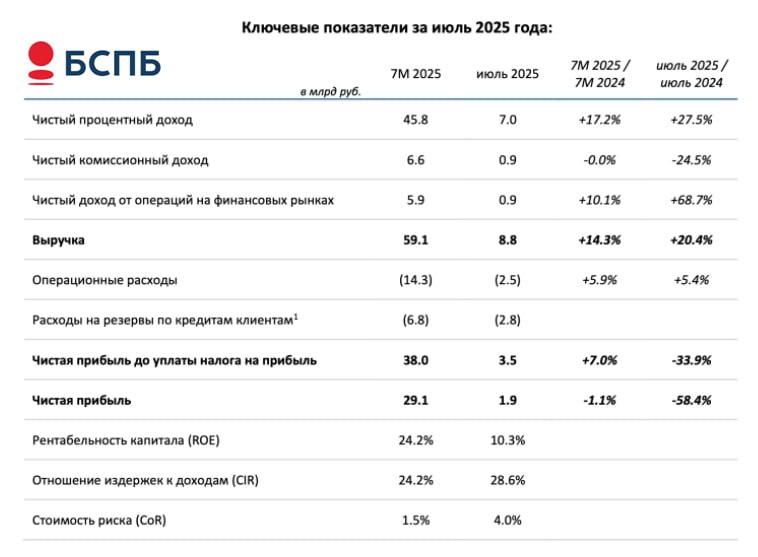

📈 Чистый процентный доход (ЧПД) увеличился на

+27,5% (г/г) до 7 млрд руб. Темпы прироста

по сравнению с июнем ускорились более чем в полтора раза.

Ранее на рынке существовали опасения, что с началом смягчения ДКП процентная маржа начнет сжиматься, однако пока мы видим обратную тенденцию. Правда, и ключевая ставка пока не снизилась настолько сильно, чтобы оказать давление на динамику процентных доходов. Вероятно, этот процесс начнёт проявляться лишь ближе к концу года.

💼 Кредитный портфель БСПб сократился на

-2,1% до 824,9 млрд руб. Основной причиной стало падение корпоративного кредитования, в то время как сегмент розничного кредитования продолжает демонстрировать уверенный рост.

Правда, качество кредитного портфеля продолжает оставлять желать лучшего. Несмотря на то, что стоимость риска в июле снизилась на 1 п.п. до 4%, показатель всё ещё остаётся довольно высоким. Особенно если вспомнить, что с января по май он радовал околонулевыми значениями.

Очевидно, что на банки сильно давит просрочка, из-за которой бизнес-модели не выдерживают длительного периода жёсткой ДКП. Как результат - сильно растут резервы, а ситуация по факту хуже, чем рынок ожидал изначально.

📉 В то время как ЧПД у Банка Санкт-Петербург демонстрирует бурный рост, чистый комиссионный доход (ЧКД) резко сократился в июле на

-24,5% (г/г) до 0,9 млрд руб. Причина - низкая транзакционная активность клиентов.

📈 Зато чистый доход от операций на финансовых рынках, который традиционно является очень волатильной статьёй доходов, вырос на

+68,7% (г/г) до 0,9 млрд руб. На первый взгляд, впечатляющая динамика, однако инвесторам не стоит обольщаться: банк включает в эту статью переоценку резервов по валютным кредитам. И если сейчас, на фоне крепкого рубля, это является фактором поддержки, то когда наступит девальвация - эффект будет в точности обратным.

📉 Ну а завершая анализ июльской бух. отчётности, отметим, что сильный рост резервов привёл к сокращению чистой прибыли на внушительные

-58,4% (г/г) до 1,9 млрд руб. По итогам 7m2025 ЧП по РСБУ составила 29,1 млрд руб., что на

-1,1% (г/г) ниже показателя аналогичного периода 2025 года. В 3 кв. 2025 года можно ожидать дальнейшего роста уровня проблемной задолженности, поскольку

ЦБ фиксирует ухудшение платёжной дисциплины у заёмщиков.

При этом с положительной стороны стоит отметить, что у БСПб высокая достаточность капитала по основному нормативу Н1.0, составляющая

19,9% - это более чем вдвое превышает установленный ЦБ минимум. Поэтому даже потенциальный негативный эффект от увеличения доли проблемных кредитов не окажет серьёзного удара по финансовой устойчивости банка, в отличие от таких игроков, как ВТБ (#VTBR) и Совкомбанк (#SVCB), где достаточность капитала находится на критически низком уровне.

💰 Крепкий баланс позволяет Банку СПБ комфортно распределять прибыль, в соответствие со своей див. политикой. Вероятно, в ближайшее время Совет директоров объявит промежуточные выплаты за 6m2025, которые могут составить около

26 руб. на акцию, что по текущим котировкам сулит полугодовую

ДД=6,7%.

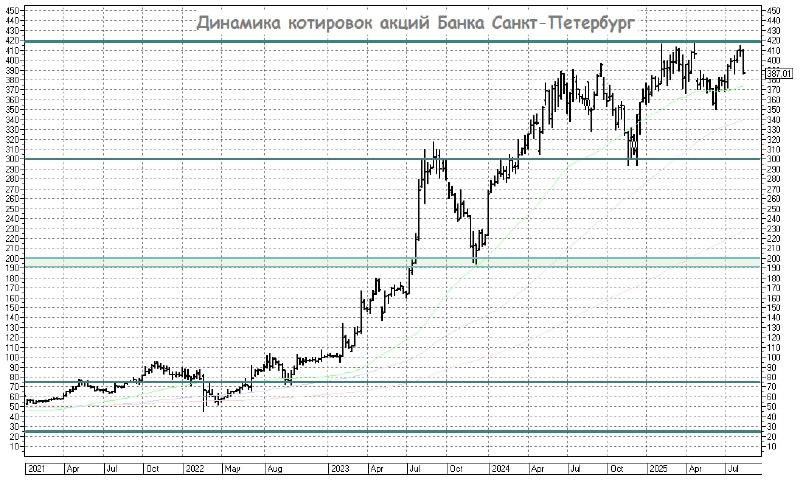

👉 Банк Санкт-Петербург сейчас торгуется с мультипликатором

P/BV=0,8х. И на первый взгляд, это выглядит привлекательно, особенно учитывая, что аналогичные по рентабельности банки оценивают по мультипликатору 0,9–1,0х (правда, без учёта самого дешёвого по этому показателю

МТС Банка с 0,55х). Однако рост проблемной задолженности может негативно сказаться на финансовых показателях эмитента в 3Q2025.

На этом фоне разумно не спешить с покупкой акций #BSPB, тем более они сейчас находятся вблизи исторических максимумов. Лично мне было бы комфортно подкупать эти бумаги в районе 300+ руб., тем более за этот уровень выступает и тех. анализ.

❤️ Спасибо за ваши лайки, друзья! И помните, что терпение и труд всё перетрут!

©Инвестируй или проиграешь