group-telegram.com/investokrat/2215

Last Update:

📞 Ростелеком нуждается в IPO

Анализируя отчет Ростелекома за 1 квартал, мы упоминали потенциальное IPO РТК-ЦОД, которое могло бы помочь раскрытию стоимости. Однако, оно пока так и не было анонсировано. А с учетом коррекции на рынке, вероятность удачного размещения снизилась. Но, вспоминая про активность в инфополе со стороны Selectel (конкурента Ростелекома в секторе ЦОД), кажется что еще не все потеряно.

📊 К вопросу IPO мы еще вернемся, но сначала поговорим об отчете по итогам 6 месяцев 2024:

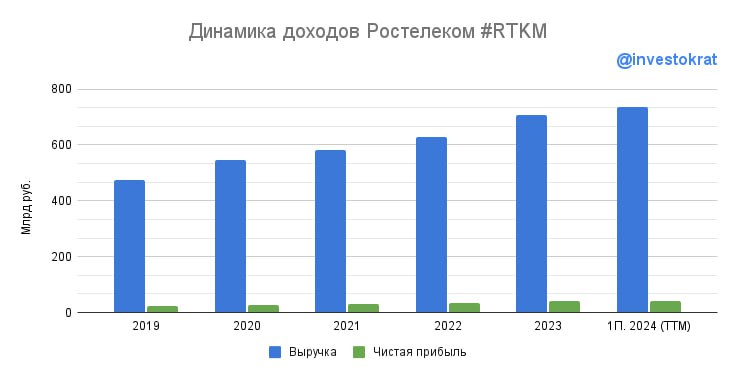

📈 Выручка выросла на 9% г/г. Рост замедлился по сравнению с 2023 годом (было +13%). Текущий темп вдвое ниже, чем у МТС! Это слабый результат, учитывая что в последние годы Ростелеком (в отличие от МТС) претендует на статус акции роста. Давайте копнем структуру доходов поглубже, чтобы понять, за счет чего произошло замедление.

❗️И главное, что бросается в глаза - это снижение темпа роста цифрового сегмента с 27,5% по итогам 2023 года до 15,4%. Копаем еще глубже, и что же мы видим? Рост выручки ЦОД и облачных сервисов замедлился с 44% до 10%. Да, это тот самый сегмент, который претендует на IPO! Высокая база постепенно дает о себе знать. По итогам 2023 года Ростелеком являлся лидером рынка и занимал почти четверть IAAS-сегмента (предоставление вычислительных мощностей в аренду). Однако, чем ниже темпы роста бизнеса, тем с меньшим мультипликатором компания сможет продать свою долю. Кажется, что Ростелеком лучший момент для IPO уже упустил.

📈 Но вернемся к цифрам отчетности. OIBDA выросла на 9% г/г, чистая прибыль снизилась на 3%.

📉 Главная причина снижения прибыли - растущий долг. Чистый долг увеличился на 23,5% г/г, а соотношение ND/EBITDA достигло 2х. В условиях высокой ключевой ставки это привело к росту чистых финансовых расходов на 63% г/г. Если годом ранее чистый финансовый расход составлял 35,5% операционной прибыли, то теперь эта цифра достигла 54,1%. Учитывая, что сейчас ставка стала еще выше, второе полугодие может преподнести неприятный сюрприз. Размещение ЦОД в ближайшее время пришлось бы очень кстати. На вырученные средства Ростелеком сможет снизить долг и пережить период высоких ставок без значительного провала маржинальности.

📉 Свободный денежный поток снизился с 73,6 млрд руб. до 26,6 млрд руб. на фоне роста капитальных вложений на 61% г/г с низкой базы.

🧮 Ростелеком оценивается в 6,5 годовых прибылей. Много это или мало? Если перевернуть показатель и посчитать E/P (доходность по чистой прибыли), то получится 15,4%. Это ниже ключевой ставки и доходности безрисковых инструментов. Поэтому, акции Ростелекома, на мой взгляд, сейчас переоценены. IPO может изменить ситуацию к лучшему, но есть вопросы к возможности его проведения в текущих условиях. Недавно компания рекомендовала к выплате 6,06 рублей дивидендов на акцию по итогам 2023 года. Однако, 8,4% годовой доходности (на префы) в нынешних реалиях уже никого не впечатляют. Пока за данной историей лично я наблюдаю со стороны.

#RTKM #RTKMP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

BY ИнвестократЪ | Георгий Аведиков

Share with your friend now:

group-telegram.com/investokrat/2215