group-telegram.com/ShumilovPavel/5321

Last Update:

Сектор: Энергетика, газ

Последний обзор по Новатэку делал 8 сентября. Тогда цена была 964 р. и я ждал уходу к 830, после чего ожидал отскок. По факту с 964 от 8 сентября ходили на ~1050, от туда ушли на текущие ~860. Т.е. до ожидаемых 830 еще чуть не дошли. Давайте разбираться, чего ждать дальше.

📈 Основные метрики

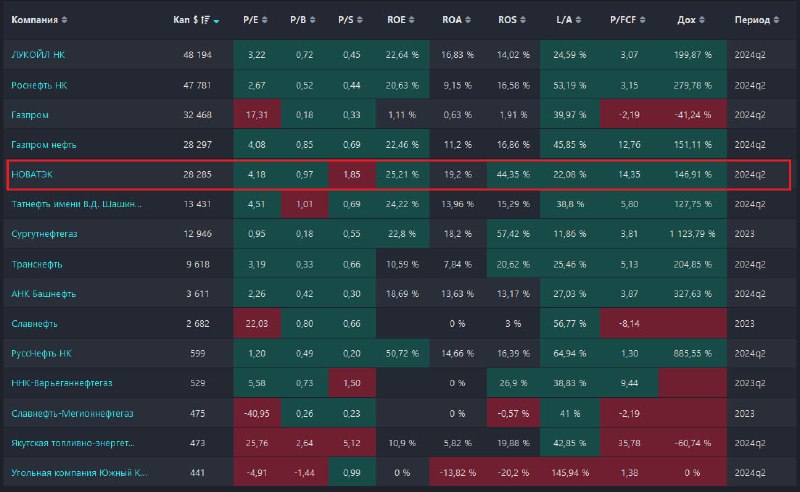

▪️ Капитализация: 28.2B$ (одна из крупнейших компаний России)

▪️ P/E — 4.06

▪️ P/S — 1.78

▪️P/B — 0.94

▪️EPS — 213.77 р.

▪️EBITDA — 954B р.

ℹ️ Компания стала еще дешевле, по метрикам компания имеет самую низкую оценку за последние 10 лет.

🗞 Новостной фон

▪️«Арктик СПГ 2» остановил работу из-за санкций США

▪️BBG: доля российского СПГ на рынке в Европе продолжает расти. По данным агентства, его доля в импорте ЕС выросла до 20% в первой половине года по сравнению с 14% годом ранее

▪️«НОВАТЭК» зарегистрировал первый климатический проект в реестре углеродных единиц

▪️НОВАТЭК В III КВ. УВЕЛИЧИЛ ДОБЫЧУ ГАЗА НА 4,1% - ДО 20,57 МЛРД КУБ. М

▪️ПРОДАЖА ГАЗА НОВАТЭКОМ В III КВ. СОХРАНИЛАСЬ НА УРОВНЕ ПРОШЛОГО ГОДА — ОКОЛО 16,87 МЛРД КУБ. М

▪️Новатэк прогнозирует профицит СПГ-заводов для выпуска топлива.

▪️Россия по-прежнему входит в число крупнейших поставщиков газа в Европу — Bloomberg

💰 Финансовое здоровье, прибыль, выручка

Всё актуально в сентябрьском обзоре, с прошлого обзора ничего не изменилось.

🔮 Будущее, оценки

▪️ Появилось 2 прогноза от сентября. АКБФ Инвестиции — 1254 р., ФИНАМ — 1170 р.

🆚 Сравнение с конкурентами

Новатэк всегда оценивается немного дороже, чем в среднем по отрасли. Это связано с тем, что по метрикам рентабельности Новатэк работает существенно эффективней большинства других. Сейчас Новатэк стоит очень дешево, но дороже других своих коллег.

🤑 Дивиденды

Конечно, при текущих ставках в банках, дивиденды Новатэка кажутся совсем небольшими. В этом году вышло 6,83%, в 2023 6,48%, в 2022 8,75%. Платит дивиденды регулярно, в основном выплаты растут. Надежный плательщик дивидендов, но по нынешним меркам все-таки небольшими.

📈 Технический анализ

Учитывая хорошее финансовое здоровье, продолжающуюся борьбу с инфляцией и понижением процентных ставок, а также тех.анализ я пришел к мысли, что по Новатэку мы можем увидеть в ближайшее время боковик. Так как одни факторы не дадут уходить сильно ниже, а другие не дадут расти. Поэтому до тех пор, пока индекс МосБиржи не начнет расти Новатэк, скорее всего, уйдет в боковик. На мой взгляд нижняя граница боковика будет в районе 770, верхняя около 1000. Если вдруг случится пробой и закрепление ниже 770 — откроется возможность похода на 660.Но надеюсь этого не случится. Хотя с другой стороны это было бы классной возможностью практически за даром забрать акции классной компании.

🧠 Выводы

У компании всё хорошо. Она очень дешевая по метрикам по сравнению с собой же в другие периоды. Падение связано не с деятельностью компании, а с общим фоном и падением индекса. Думаю скоро акции войдут в боковик, т.к. уже слишком дешево, но расти отдельно от рынка не сможет.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен