{kind=link}

group-telegram.com/drawstoks/3016

Last Update:

ЮГК - НАКОНЕЦ-ТО НЕ СКАМ?

Пока хайп #IPO не прошёл, вот вам обещанный обзор👇

Случай уникальный, тк они минимум обманывают не так открыто как ЕвроТранс и другие)

О КОМПАНИИ

Мало у нас золотодобытчиков было, вот ещё один. Южуралзолото это топ 3 по объемам добычи золота и топ 2 по объёму ресурсов в России, круче только Полюс.

➕ ПЛЮСЫ и ПЛАНЫ

- Большие текущие месторождения, запасов которых хватит ещё на 20+ лет

- Планируется буст 2х к текущим показателям добычи до 2028 года, от инвест программы

- Среднегодовые темпы роста ожидаются на уровне 12% (для Полюса и Полиметалл они сейчас 5% и 1% соответственно)

- Продаёт золото в основном на мировые рынки, поэтому выручка долларовая.

Справедливости ради нужно сказать, что у Полюса, Полиметалл и Селигдара сейчас тоже идет активная инвестпрограмма, которая даст большой буст производству и резервам. Но у ЮГК она на завершающих этапах, когда другим компаниям нужно будет ждать ещё несколько лет для завершения, а потом столько же для ожидания отдачи.

➖ НЕГАТИВ

- Себестоимость в 2 раза выше чем у Полюса, и чуть выше Полиметалл

- Большая долговая нагрузка

- На данный момент не стоит ожидать каких-либо дивов, если только мизерные

- Нет диверсификации по металлам

💸 ФИНАНСЫ

Тут ЮГК халтурят в отчётности, тк рисуют небольшую долговую нагрузку, на уровне 2 net debt/EBITDA в 2022. Но это не реальная EBITDA, тк они включают туда убыток от банкротства Петропавловска.

Если посчитать правильно с экономической точки зрения, то текущая Net Debt/EBITDA будет 4.5 (в 2022 была 2.6), что дохрена, учитывая, что половина долга краткосрочная, и его нужно будет рефинансировать под высокую ставку. У полюса например долговая нагрузка 0.6. Поэтому надеюсь средства от IPO пойдут на погашение долга, а то компании придётся тяжко в будущем.

По поводу остального, можно подумать, что у них всё плохо, тк по итогам 2022 есть нехилый убыток. В целом да, прибыли там нет, даже если закрыть глаза на бумажный убыток от банкротства Петропавловска, а выручка растет слабо. Пока инвест программа не завершится, сильных улучшений не будет.

Ещё очень смущают выплаты в пользу владельца и ген директора даже в убыточные года. Например, в 2022 при убытке в 20 млрд, они выплатили 2.5 млрд гендиру помимо основной зарплаты. Долгосрочно это негатив, особенно когда компания ничего не зарабатывает, тк из бизнеса выкачивают бабки💸

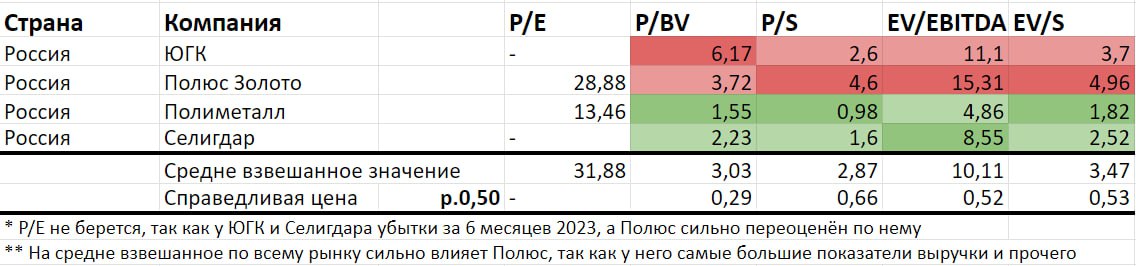

💹 ОЦЕНКА

Тут очень мутная тема. Например, все брокеры оценивают капитализацию ЮГК по разному, и разброс гигантский. Поэтому я беру её в соответствии с проспектом эмиссии по верхней цене диапазона. Итого компания оценивается в 138 млрд. Мультипликаторы на картинке📸

На удивление она оценена +- справедливо. Разумеется тут есть переоценка на 20%, но это гораздо лучше, чем в предыдущих IPO.

Но вот c free float нихера непонятно: все пульсята и брокеры говорят, что размещаются 5% акций, но по документам заявлено 13%, что уже дохрена. Поэтому в теории, они могут разместить в 2.5 раза больше заявленного, ну или они просто просто подготавливают почву для SPO

📔 ИТОГ

Компания интересная. Однако сильно смущает выкачивание бабок для гендира, когда их можно потратить на погашение долга, и максимальная зависимость от успеха инвест программы, тк без него ЮГК ничего из себя сейчас не представляет.

Долгосрочно можно зайти, учитывая что компания не сильно переоценена, и со ставкой на золото. Плюс, у инвестиционной программы есть шансы на успех, то есть можно ожидать роста производства. Но имейте ввиду, что компания не обязана стать золотом как Полюс, особенно, когда из неё вытаскивают бабки даже во время убытков. Щедрых дивидендов на горизонте 3-4 лет с таким долгом можно не ждать, и скорее всего рано или поздно будет SPO, судя по заявлениям ЮГК.

Краткосрочная ситуация тоже спорная. Небольшой хайп есть, и если они разместят как обещали 5%, то это будет ракета как Астра. Но если будет 13%, то это чисто казино как в Henderson, ведь рынок слабеет. Даёт надежды только большой интерес, например, в первый день книга заявок была заполнена на 50%. Такие цифры точно заинтересуют физиков🫡

не иир

@DrawStoks

BY 👨🎨 Не Кит, а Репин🐳

Share with your friend now:

group-telegram.com/drawstoks/3016