group-telegram.com/investokrat/2565

Last Update:

👨⚕️ Ждать ли дивидендов в ЮМГ?

❌ ЮМГ ранее был известен инвесторам как EMC или Европейский Медицинский Центр. Компания успешно переехала в Россию, однако обманула ожидания инвесторов, так и не заплатив дивиденды.

❗️Отмена дивидендов была оправдана финансово. Компания хотела погасить долг, видя рост ключевой ставки. Но проблема в другом. Инвесторы были введены в заблуждение, ведь IR транслировал в рынок противоположный посыл (выплате быть, даже с учетом пропущенных лет). Такое нельзя забывать и нужно учитывать в дальнейшем, требуя большего дисконта при покупке акций.

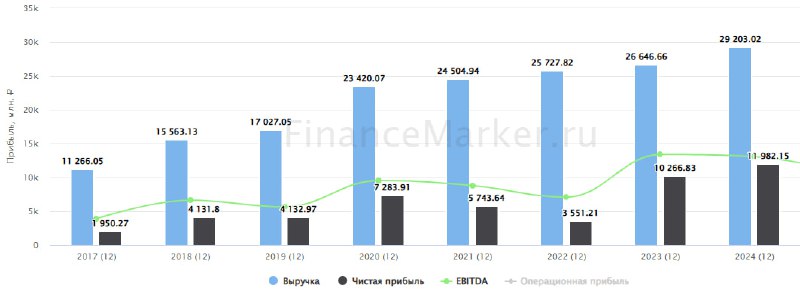

📊 Теперь перейдем к более объективным цифрам из отчета за 2024 год.

✔️ Выручка выросла всего на 3% г/г. Причем, только за счет девальвации рубля. Напоминаю, что цены в клиниках ЮМГ номинированы в евро. Так вот, выручка в евро упала на 6,2% г/г.

📉 С операционной точки зрения, год для ЮМГ выдался слабым. Число посещений клиник и вызовов врачей на дом сократилось на 6,8% г/г, число госпитализаций на 8,7%. Средний чек на услуги, при этом, вырос слабо. Компенсировать спад посещений за счет цены не получилось.

📈 Из позитивных моментов отмечу, во-первых, феноменальную рентабельность! Цифре в 45,5% по EBITDA позавидуют многие IT-компании. А, во-вторых, EBITDA и чистая прибыль растут на 9,4% и 9,7% соответственно, что еще раз подтверждает - высокую планку эффективности бизнес держит.

🔥 ЮМГ добился своей главной тактической цели - погасил долг. Теперь, на балансе значится чистая денежная позиция в 48,8 млн евро. А значит, в теории, ничего не мешает вернутся к выплате дивидендов. Если распределить всю чистую прибыль (как и делали в прошлом), то доходность составит примерно 15,8%. НО, дойдет ли дело до выплаты на этот раз - большой вопрос.

📌 Интересна ли компания с такой потенциальной доходностью, с учетом выплаты 100% прибыли, стагнации бизнеса, запятнанной репутацией и риском очередного дивидендного простоя? На мой взгляд, нет. В секторе есть более привлекательная альтернатива в виде акций Мать и Дитя. Там с долгом и маржинальностью тоже полный порядок и нет вышеуказанных рисков. Но, ЕМС может вернуться в строй, после возобновления диалога с миноритариями.

#GEMC

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

BY ИнвестократЪ | Георгий Аведиков

Share with your friend now:

group-telegram.com/investokrat/2565