group-telegram.com/nztrusfond_official/1253

Last Update:

Компания продолжает переживать тяжелую фазу ее рынка, но надеется на лучшее!

Причины снижения прибыли — замедление темпов роста выручки и эффект размытия маржи из-за расширения HR-Tech и консолидации HR-Link;

Количество платящих клиентов:

«Крупные клиенты» рост на 1,6%, до 14 685.

«Малые и средние клиенты» падение на 19,0%, до 237 354, а выручка от них упала на 7,8%.

Видим кому нынче больнее всех.

Важная новость: рекомендованы 233 руб. дивидендов на акцию. Это 130% скорректированной чистой прибыли за 6 месяцев 2025 г.

Дивиденды выше прибыли — это возможный сигнал рынку, что менеджмент считает улучшение показателей будет довольно скоро. Иначе бы логично было приберечь деньги.

Ранее компания дала прогноз по росту выручки в 2025 году на 8–12%.

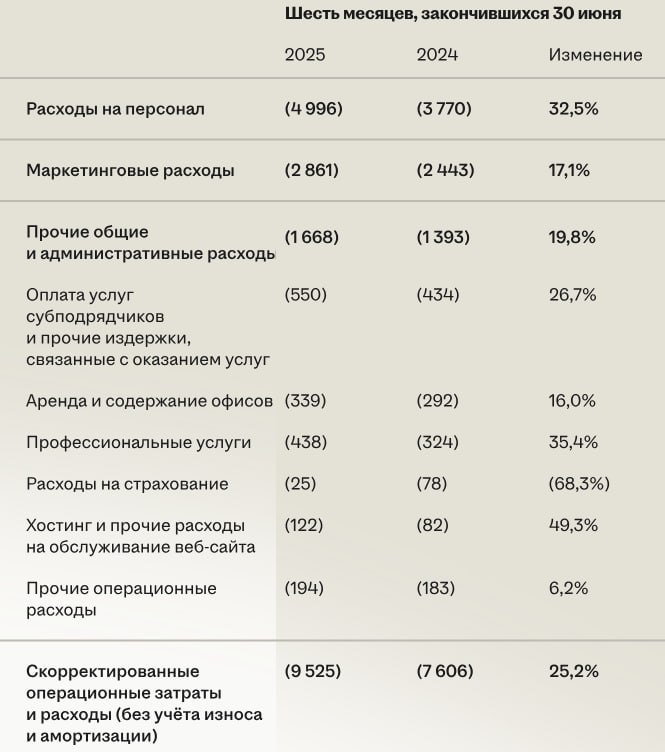

Основная проблема Headhunter сохраняется: во 2 кв. 2025 года скорректированные операционные затраты и расходы (без учета износа и амортизации) выросли на 18,6%. Доходы стабильно не поспевают за расходами.

При росте в 1 пг. выручки на 0,4% рост расходов компании вы видите на картинке.

Однако, акции в августе растут на 7%, двигаясь к пикам 2025 года.

#Хэдхантер #HEAD #Headhunter

➡️ Купить подписку на премиум аналитику