group-telegram.com/ShumilovPavel/7997

Last Update:

Сектор: Напитки

Вот и дошел до последней компании в опросе. Сегодня будем собирать новый список компаний.

Последний обзор по Абрау Дюрсо я делал 6 октября 2024 года, тогда акции стоили 206 р. И тогда меня компания и её график удивили. Фундаментал был средненький, скорее даже не очень, а график говорил за рост. Я ожидал относительно небольшой коррекции в район 190-200 и думал, что от туда может начаться рост. Если не выйдем ниже этих самых 190-200 и демонстрировал это на графике. Но тогда акции пробили этот уровень и после этого укатывались до ~150. И вот только от туда начался рост, в моменте доходили до 235, а сейчас торгуются по 210. Чего ждать дальше?

📈 Основные метрики

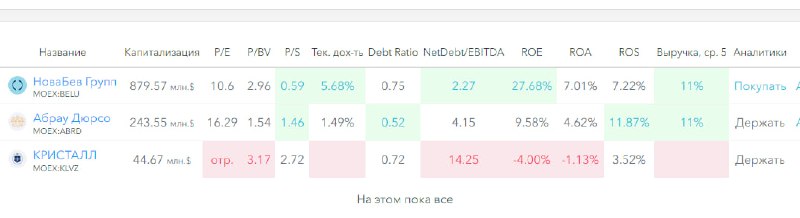

▪️ Капитализация: 243M$(🚩Компания малой капитализации)

▪️ P/E — 16.29

▪️ P/S — 1.46

▪️P/B — 1.54

▪️EPS — 12.89 р.

▪️EBITDA — 2.1B р.

▪️EV/EBITDA — 13.57

ℹ️ Последний отчет по МСФО за 2023 год. За 2024 год нет. Что на самом деле происходит с компанией сказать проблематично.

🗞 Новостной фон

▪️Чистая прибыль «Абрау-Дюрсо», по предварительным данным, в 2024 г. выросла на 54% к предыдущему году до 1,56 млрд руб., следует из презентации компании. Выручка компании увеличилась на 43% до 17,7 млрд руб., валовая прибыль – на 44% до 7,8 млрд руб., EBITDA – на 43% до 4,18 млрд руб.

▪️СД «Абрау-Дюрсо» утвердил решение о дополнительной эмиссии акций. Условия их размещения не раскрывались.

💰 Финансовое здоровье

▪️Собственный капитал обычно растёт в районе 10-12% в год, но за 2023 вырос только на 6%. Данных по МСФО за 1 квартал или 1 полугодие 2024 года нет, а по РСБУ за 1п 2024 вырос на 22%, но это не означают реально роста на 22%, скорее как косвенный показатель, чего можно ждать от 1п2024 по нормальному МСФО.

▪️Чистый долг за 2023 вырос на 22% и составил 8,7B р., за 2024 данных нет. Ранее долг регулярно рос.

▪️Net Debt / EBITDA — 3.9962 за 2023 год, что считается средним уровнем долга, а в 2021 и 2022 годах этот уровень был в 2 раза ниже.

ℹ️ Ждем отчета в апреле.

💰 Выручка, прибыль

▪️Выручка: 2020 +9%, 2021 +16%, 2022 +19%, 2023 +2%, за 2024 отчета по МСФО нет.

▪️Прибыль: 2020 -14%, 2021 +23%, 2022 +31%, 2023 -28%. В 2023 году прибыль была на уровне 2019 года и снизилась по сравнению с 2023 годом.

▪️Свободный денежный поток с 2022 года ушел в отрицательную территорию: 2021 +10%, 2022 -519% (-557M р.), 2023 -254% (-1,97B р.).

ℹ️ В 2023 у Абрау Дюрсо было существенно замедление прибыли и выручки. Судя по предварительным данным за 2024 году был существенный рост.

🤵♂️ Основные акционеры (по данным на конец 2023 года)

58% — Зарицкая Е.А.

31,8% — Титопв П.Б.

1% — Лозовский И.В.

🆚 Сравнение с конкурентами

Средняя по капитализации в своем секторе. По метрикам оценивается дороже, чем остальные. По уровню долга — лучше рынка. По метрикам рентабельности лучше рынка. По уровню долга лучше рынка.

🤑 Дивиденды

Компания более 10 лет стабильно выплачивает дивиденды, но их размер довольно скромен, так в 2023 году это было 1,87%, а уже за 2024 од всего-лишь 1,49%. Компания не дивидендная, здесь это скорее как бонус.

📈 Технический анализ

Индикаторы дают противоположные сигналы. Так чаще всего бывает во время приближения боковика. Наиболее ожидаемое мной движение отобразил на графике. Также посмотрел на недельный ТФ. А вот там индикаторы за продолжение роста.

🧠 Выводы

Стоит дождаться отчет за 2024 год, который обещали сделать в апреле. Судя по предварительным компания может вырасти по основным показателям на 40% или выше. На недельном ТФ индикаторы предсказывают рост. Это все значит, что сначала мы сходим пониже, куда-то в район 176 р., а потом может начаться рост. График прикрепляю.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

📊 FinanceMarker.ru — источник визуальных данных

⭐️ Проголосовать за канал