group-telegram.com/prudent_invest/3974

Last Update:

#облигации #размещение #валюта #доллар #инвестКЦ

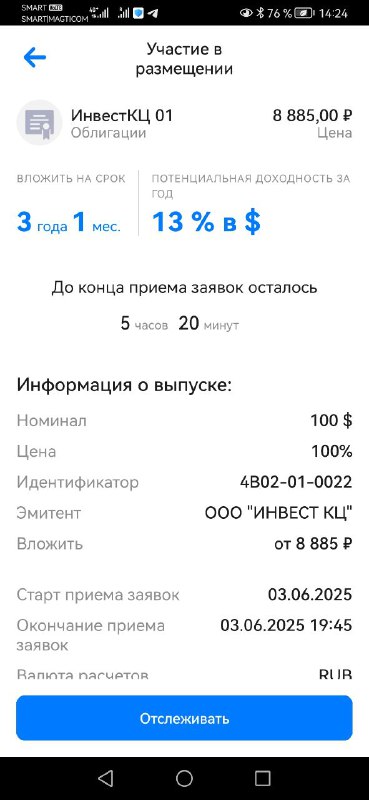

Подробнее про облигации ООО Инвест КЦ (ИнвестКЦ 01). Какие риски за доход 13% в квазидолларах?

Прежде всего надо сказать, что сама контра, выпускающая облигации была создана не так давно, в 2020 году. Но ценность представляет то, чем владеет данная фирма. А именно АО "Корунд-циан.

Крупнейший производитель цианида натрия в России и СНГ, занимает 65% российского рынка, основной конкурент – Саратовнефтеоргсинтез.

Аудиторское агентство АКРА оценивает производство и потребление на уровне 88 тыс. тонн и 96 тыс. тонн в России, 111 тыс. тонн и 141 тыс. тонн в СНГ. Рынок выглядит перспективным и данный завод лидер в этом направлении. Результат по выручке и прибыли за 2024 год:

Выручка выросла, но всего на 5,5%, по чистой прибыли нарисовали рост +148,9%, с 800 млн до 2 млрд.

Структура долга на данный момент полностью состоит из обеспеченных банковских кредитов с плавающей ставкой. В залоге земля, имущество компании, акции АО Корунд-Циан и доли владельцев, классика нулевых: всё куплено и развивается в кредит.

Сейчас видимо подходит время платить по долгам и решили привлечь в качестве рефинансирование облигационный займ.

В целом сама компания представляется достаточно надёжной, и в каком то смысле уникальной. Долг у компании хоть и достаточно большой, но сокращается. И привлекаемый сейчас заем в облигациях всего на 2 млрд рублей, то есть может быть погашен за один год из чистой прибыли, с процентными платежами проблем быть в ТЕОРИИ не должно. Все это отражено и в рейтинге компании А-, и в аудиторском отчёте рейтингового агентства АКРА.

Однако есть нюансы и сомнительные моменты со сменой владельцев. Как показала практика по Борцу и ТГК-14 на это сейчас стоит обращать внимание больше, чем на финансовое состояние.

Риски по облигациям Инвест КЦ.

1. Переход на валютный долг.

Почему занимают именно сейчас в валюте лично мне не понятно. Надеются, что роста валюты не будет? Очень рисковано со стороны руководства. А вдруг произойдет история, как в 2023 году? И тогда долг вырастет на 30-50% за год, и платежи вырастут тоже, ведь они привязаны к курсу $.

2. Завод стратегически значимый для отдельных отраслей экономики, а владельцы недавно сменились.

Причем схема смены очень похожа на то, что было в ТГК-14. Даже сроки походи, там тоже новые владельцы выкупили компанию на кредитные средства в 2021 году и гасят крелит за счет прибыли. Ну а тут в Инвест КЦ похоже, только в 2020 году.

Моя оценка и планы.

Облигации с таким рейтингом, показателями и доходностью с финансовой точки зрения очень привлекательны. Их премия к госбондам даже выше, чем была у Полипласта в марте!

Интересны итоговый купон будет не ниже 12% или даже 11,5%

Меня больше всего настораживает именно второй риск. Почти уверен, что с платежами проблем в ближайший год не будет.

А вот риск национализации я бы не исключал. Понятно, что это все не совсем экономические риски, при нормальном правовом государстве конечно таких рисков бы не было, а скорее всего и схемы смены собственников были бы более однозначные. Но у нас не такое государство и риск национализации в данном случае присутствует.

Несмотря на наличие риска я все же поучаствую в этом размещении, так как полляма приготовленные для ТГК у меня еще не все выложены. Подам заявку на небольшой объем около 2500$, то есть на 25 штук. Это менее 2% для моего портфеля.

Размещение уже началось. Прием заявок сегодня, 3 июня, с 11 до 14 30.

BY Осторожный инвестор

Share with your friend now:

group-telegram.com/prudent_invest/3974