group-telegram.com/smartlabnews/14455

Last Update:

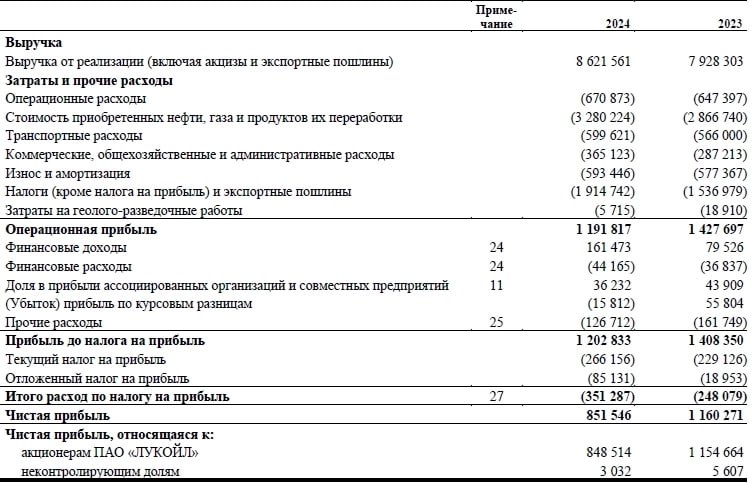

Лукойл. Самая интересная компания в секторе?

• Выручка 2024: 8622 млрд (+8,7% г/г)

• Опер. прибыль 2024: 1192 млрд (-16,5% г/г)

• Чистая прибыль 2024: 849 млрд (-26,5% г/г)

• скор. ЧП 2024: 864 млрд (-21,3% г/г)

• скор P/E: 5,6

• Дивиденды 2024: 14,7%

👉 Компания не раскрывает операционные показатели, но по динамике выручки видно, что добыча и переработка здесь снизились немного сильнее, чем у Роснефти.

👉 Компания в 2024м году потратила на выкуп акций 99,6 млрд рублей. Пакет казначейских бумаг увеличился до 2,2%, высока вероятность, что они пойдут на программы мотивации.

👉 Чистая денежная позиция Лукойла выросла до 1046 млрд р (21% от капитализации), благодаря ей получено 92 млрд р чистого % дохода.

👉 Как будут использовать кубышку — неизвестно. Будет здорово, если состоится выкуп акций у нерезидентов, которого ждут уже 2 года.

👉 2025й год для нефтянки начался плохо (крепкий рубль + снижение цен на нефть). Оснований для роста цен на нефть тоже пока нет, хотя сильно и надолго падать им некуда. В общем, прибыль больше 800 млрд р ждать не стоит, так что жду fwd P/E 2025 > 6,1 и fwd дивиденды 2025 < 13%.

👉 Вывод:

У Лукойла продолжаются большие и стабильные выплаты дивидендов. Долга у компании тоже нет, кэша избыток. Всё еще есть вероятность выкупа у нерезов, который снизит fwd P/E до 4,5. Однако, на операционном уровне здесь стагнация и ничего другого не предвидится в обозримом будущем.

На взгляд Таурена, Лукойл — это самая интересная бумага из сектора, которая торгуется с небольшим дисконтом к своей справедливой цене.

https://smart-lab.ru/mobile/topic/1133599/

#LKOH держите?

👍— держим!