В США наблюдается один из сильнейших кредитных импульсов для населения в современной истории. Изменение потребительского кредита превысило 300 млрд долл за год, что вдвое выше пиковых темпов роста в 2007 и втрое выше, чем средние темпы с 2014 по 2019, когда кредитная активность восстановилась.

В потребительский кредит включается кредит наличными, кредиты по картам всех видов, кредиты на авто и прочие целевые/нецелевые кредиты, за исключением образовательных кредитов и ипотечных.

Остаточный баланс задолженности по кредиту в реальном выражении стагнирует из-за максимальной инфляции за 42 года – аналогичная ситуация была в период с 1970 по 1980, когда номинальная задолженность выросла почти в 3 раза, а с учетом инфляции рост лишь на 30% за 10 лет.

Прирост задолженности с учетом инфляции некорректен, т.к. учитывает остаточную базу прошлых периодов и здесь происходит стремительное обесценение долга, поэтому прирост в реальном выражении не столь стремительный.

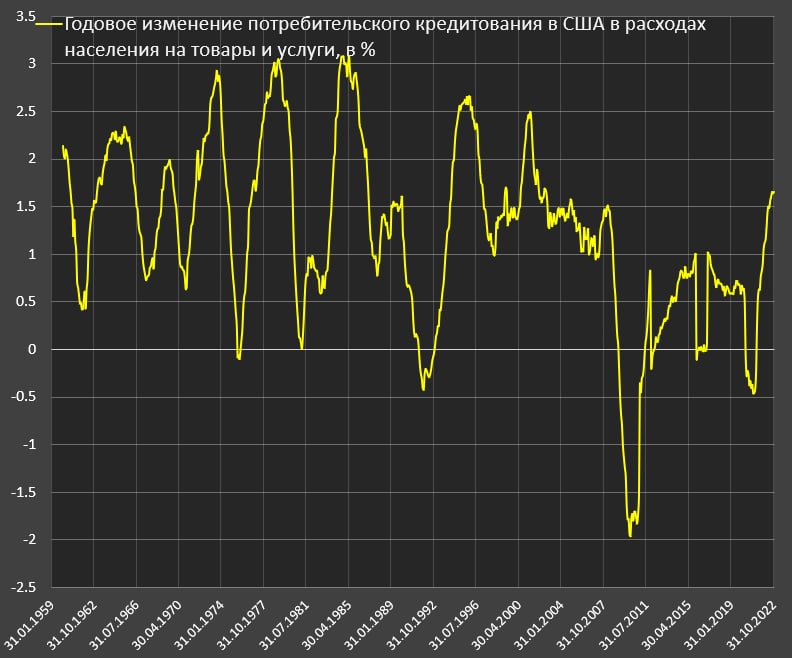

Однако, если оценить прирост кредитования относительно расходов домохозяйств на товары и услуги, картина меняется. На октябрь 2022 почти 1.7% от годовых расходов потребителей финансируется за счет кредитов, что в 2.5 раза выше, чем в период с 2014 по 2019 и является максимальным кредитным импульсом за 20 лет!

Перед кризисом 2008 американские домохозяйства менее 1.5% своих расходов финансировали за счет кредитов. Так что мы имеем? Норма сбережений снизилась на 5 п.п. с средних 7.5% в период с 2014 по 2019 до 2-2.5% в настоящий момент, плюс к этому до 1.7% финансируется за счет кредита.

Соответственно, до 7% от расходов кроется за счет экстремального снижения сбережений и наращивания кредита в сравнении с 2014-2019.

Оценка приблизительная, исходя из предположения, что весь прирост потребительского кредитования идет в расходы на товары и услуги.

Это первая количественная оценка дисбаланса между доходами и расходами. Теперь то понятно, почему ВВП не падает и расходы все еще высоки?

В потребительский кредит включается кредит наличными, кредиты по картам всех видов, кредиты на авто и прочие целевые/нецелевые кредиты, за исключением образовательных кредитов и ипотечных.

Остаточный баланс задолженности по кредиту в реальном выражении стагнирует из-за максимальной инфляции за 42 года – аналогичная ситуация была в период с 1970 по 1980, когда номинальная задолженность выросла почти в 3 раза, а с учетом инфляции рост лишь на 30% за 10 лет.

Прирост задолженности с учетом инфляции некорректен, т.к. учитывает остаточную базу прошлых периодов и здесь происходит стремительное обесценение долга, поэтому прирост в реальном выражении не столь стремительный.

Однако, если оценить прирост кредитования относительно расходов домохозяйств на товары и услуги, картина меняется. На октябрь 2022 почти 1.7% от годовых расходов потребителей финансируется за счет кредитов, что в 2.5 раза выше, чем в период с 2014 по 2019 и является максимальным кредитным импульсом за 20 лет!

Перед кризисом 2008 американские домохозяйства менее 1.5% своих расходов финансировали за счет кредитов. Так что мы имеем? Норма сбережений снизилась на 5 п.п. с средних 7.5% в период с 2014 по 2019 до 2-2.5% в настоящий момент, плюс к этому до 1.7% финансируется за счет кредита.

Соответственно, до 7% от расходов кроется за счет экстремального снижения сбережений и наращивания кредита в сравнении с 2014-2019.

Оценка приблизительная, исходя из предположения, что весь прирост потребительского кредитования идет в расходы на товары и услуги.

Это первая количественная оценка дисбаланса между доходами и расходами. Теперь то понятно, почему ВВП не падает и расходы все еще высоки?

👍491🤔92🔥22🤡10❤4💯4👎3🤯2👌2

group-telegram.com/spydell_finance/2425

Create:

Last Update:

Last Update:

В США наблюдается один из сильнейших кредитных импульсов для населения в современной истории. Изменение потребительского кредита превысило 300 млрд долл за год, что вдвое выше пиковых темпов роста в 2007 и втрое выше, чем средние темпы с 2014 по 2019, когда кредитная активность восстановилась.

В потребительский кредит включается кредит наличными, кредиты по картам всех видов, кредиты на авто и прочие целевые/нецелевые кредиты, за исключением образовательных кредитов и ипотечных.

Остаточный баланс задолженности по кредиту в реальном выражении стагнирует из-за максимальной инфляции за 42 года – аналогичная ситуация была в период с 1970 по 1980, когда номинальная задолженность выросла почти в 3 раза, а с учетом инфляции рост лишь на 30% за 10 лет.

Прирост задолженности с учетом инфляции некорректен, т.к. учитывает остаточную базу прошлых периодов и здесь происходит стремительное обесценение долга, поэтому прирост в реальном выражении не столь стремительный.

Однако, если оценить прирост кредитования относительно расходов домохозяйств на товары и услуги, картина меняется. На октябрь 2022 почти 1.7% от годовых расходов потребителей финансируется за счет кредитов, что в 2.5 раза выше, чем в период с 2014 по 2019 и является максимальным кредитным импульсом за 20 лет!

Перед кризисом 2008 американские домохозяйства менее 1.5% своих расходов финансировали за счет кредитов. Так что мы имеем? Норма сбережений снизилась на 5 п.п. с средних 7.5% в период с 2014 по 2019 до 2-2.5% в настоящий момент, плюс к этому до 1.7% финансируется за счет кредита.

Соответственно, до 7% от расходов кроется за счет экстремального снижения сбережений и наращивания кредита в сравнении с 2014-2019.

Оценка приблизительная, исходя из предположения, что весь прирост потребительского кредитования идет в расходы на товары и услуги.

Это первая количественная оценка дисбаланса между доходами и расходами. Теперь то понятно, почему ВВП не падает и расходы все еще высоки?

В потребительский кредит включается кредит наличными, кредиты по картам всех видов, кредиты на авто и прочие целевые/нецелевые кредиты, за исключением образовательных кредитов и ипотечных.

Остаточный баланс задолженности по кредиту в реальном выражении стагнирует из-за максимальной инфляции за 42 года – аналогичная ситуация была в период с 1970 по 1980, когда номинальная задолженность выросла почти в 3 раза, а с учетом инфляции рост лишь на 30% за 10 лет.

Прирост задолженности с учетом инфляции некорректен, т.к. учитывает остаточную базу прошлых периодов и здесь происходит стремительное обесценение долга, поэтому прирост в реальном выражении не столь стремительный.

Однако, если оценить прирост кредитования относительно расходов домохозяйств на товары и услуги, картина меняется. На октябрь 2022 почти 1.7% от годовых расходов потребителей финансируется за счет кредитов, что в 2.5 раза выше, чем в период с 2014 по 2019 и является максимальным кредитным импульсом за 20 лет!

Перед кризисом 2008 американские домохозяйства менее 1.5% своих расходов финансировали за счет кредитов. Так что мы имеем? Норма сбережений снизилась на 5 п.п. с средних 7.5% в период с 2014 по 2019 до 2-2.5% в настоящий момент, плюс к этому до 1.7% финансируется за счет кредита.

Соответственно, до 7% от расходов кроется за счет экстремального снижения сбережений и наращивания кредита в сравнении с 2014-2019.

Оценка приблизительная, исходя из предположения, что весь прирост потребительского кредитования идет в расходы на товары и услуги.

Это первая количественная оценка дисбаланса между доходами и расходами. Теперь то понятно, почему ВВП не падает и расходы все еще высоки?

BY Spydell_finance

Share with your friend now:

group-telegram.com/spydell_finance/2425