group-telegram.com/ShumilovPavel/5210

Last Update:

Сектор: Добыча угля и потребляемого топлива

Последний раз делал разбор по компании Распадская в сентябре 2022 года. Тогда акции стоили 229 р., я ожидал небольшой коррекции к 215 р., а от туда ждал либо мы прям сильно обвалимся на 80, либо от туда начнется уже полноценный рост. Плюс-минус так и получилось, этот уровень стал кульминацией: в моменте уходили ниже на 183 р. - напугав кучу инвесторов, а от туда быстро вернулись на 215, после чего уходили сильно выше к 450. Сейчас акции Распадской торгуются по 260, давайте разберемся, чего ждать дальше.

📈 Основные метрики

▪️ Капитализация: 1,81B$

▪️ P/E — отрицательное значение, компания убыточна

▪️ P/S — 0.98

▪️P/B — 0.80

▪️EPS — минус 3.61 р.

▪️EBITDA — 43.3B р.

ℹ️ По метрикам по сравнению с предыдущими периодами компания оценена дешевле всего за историю, но это не просто так, а из-за убыточности.

🗞 Новостной фон

▪️Нулевая пошлина на энергетический уголь, скорее всего, будет продлена до конца года, по коксующемуся углю пошлина продолжит действовать — замминистра финансов РФ Алексей Сазанов

▪️Распадская заказала проект консервации убыточной шахты Межегейугля

▪️Аналитики прогнозируют снижение цен на уголь в Азии в ближайшие годы. Это еще ухудшит рентабельность поставок российского топлива за рубеж.

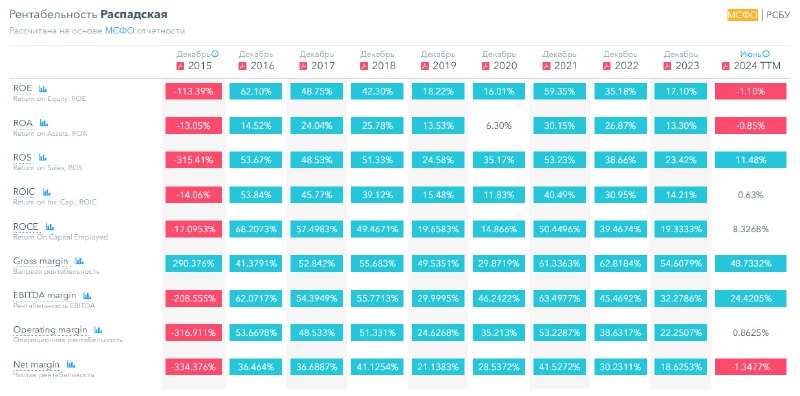

💰 Финансовое здоровье

▪️Собственный капитал вырос на 7% за 1п2024ТТМ. Последние 10 лет у компании каждый год рос СК, но за 1п2024 темпы роста существенно снизились (в 2023 +21%)

▪️Чистый долг всё еще отрицательный за 1п2024ТТМ минус 22B р., т.е. кэша больше, чем долга.

▪️Net Debt / EBITDA — отрицательное значение.

ℹ️ Несмотря на проблемы с бизнесом у компании продолжает расти СК, кэша больше, чем долга. Финансовое здоровье хорошее.

💰 Выручка, прибыль

▪️Выручка падает второй год подряд. За 1п2024ТТМ выручка упала на 4%.

▪️Прибыль падает третий год подряд и уже за 1п2024 из прибыли образовался первый убыток. Прибыль упала на 107% до минус 2,39B р.

🔮 Будущее, оценки

▪️ Два прогноза финансовых компаний. Первый от ВЕЛЕС Капитал от 29 февраля, позиция — шорт, цель 234 р. Второй от АКБФ Инвестиции от 13 августа, позиция — лонг, цель 359 р.

🆚 Сравнение с конкурентами

Распадская — самая крупная в своем секторе компания по капитализации. По метрикам компания оценивается или по рынку, или чуть дороже. Но компания убыточна, как и большинство компаний из сектора.

🤑 Дивиденды

С 2022 не выплачивает. До этого див. доходность была 6-8%.

📈 Технический анализ

Индикаторы на дневном и недельном ТФ говорят, что они находятся вблизи зоны перепроданности, но пока не говорят о начале роста или скорее отскока. Поэтому еще какое-то время попадаем, потом либо рост, либо (скорее всего) боковик. Постоим в боковике и пойдем ниже. Исключение - если ситуация со спросом на уголь начнет меняться. Или, что в настоящее время кажется более вероятным, компания купит другие бизнесы или создаст с нуля. Бизнесы не связанные непосредственно с углём. В противном случае акции продолжат падать. Сейчас находимся на микро-поддержке в районе 250 р. за акцию. Когда этот уровень пройдем, акции потихоньку пойдудт к 215 р. В случае если к этому моменту ситуация в бизнесе не начнет улучшатьяс, то пойдем и ниже к 180 или даже к 165 р. за акцию.

🧠 Выводы

Компания с хорошим прошлым, с накопленным отличным финансовым здоровьем, которая попала в сложную ситуацию, так как спрос на уголь упал и стоимость угля низкая. Среди прочего это связано с ситуацией в Китае. Как и 2 года назад я говорил, что направление бизнеса у компании не перспективное, также считаю и сейчас. На мой взгляд только покупка новых бизнесов, или создание их с нуля, может дать шанс компании на долгосрочное выживание. Судя по новостям пока ничего такого не происходит. Я бы держался подальше от этой компании с хорошим финансовым здоровьем, но проблемным бизнесом. Если спрос на уголь начнет расти или откроется новое направление бизнеса - можно попробовать переоценить.

🤓 Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен