group-telegram.com/furydrops/3346

Last Update:

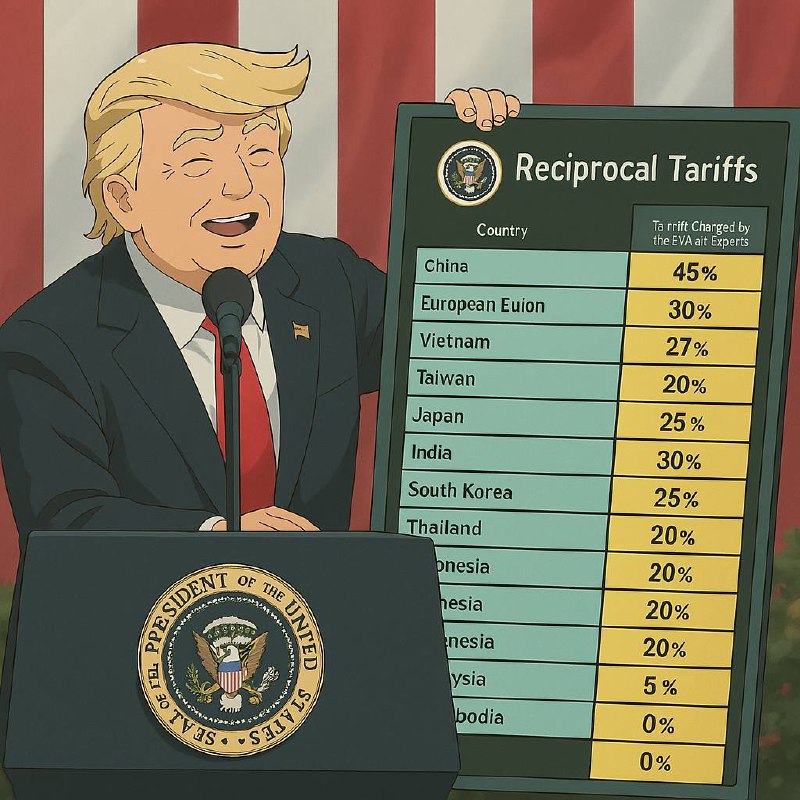

Ладно, пора прекращать ночной щитпост.

Содержательно:

1. В списке стран есть те:

- которые не являются суверенными юрисдикциями (например, заморские территории Франции) или же вообще - это просто безлюдные островные территории, у ряда стран и толком торговых взаимоотношений с США нет;

- которые не признаются подавляющим большинством стран суверенными и не являются членами ООН (Тайвань);

- которые имеют договоры об ассоциации с США, что автоматически вводит режим свободной торговли (об этом пишет наш уважаемый Василий).

Так что можно было бы и на Асгард с Олимпом на всякий случай тарифы ввести. Ну, или на Китеж-град и Царство пресвитера Иоанна. России при этом в списке нет

Рациональная гипотеза: Россия - таргетируемое санкционной политикой государство, к которой применяются иные меры воздействия, т.е. страна с особым статусом.

Реалистичная гипотеза: кто ж его разберет, там безлюдные острова в списке.

2. Администрация Трампа исходит из того, что механизмов, ставящих американский экспорт в неконкурентные условия, три:

- превышение тарифов на импорт из США в других юрисдикциях над тарифами США;

- разного рода нетарифные ограничения (внутренние стандарты качества, санитарные и ветеринарные стандарты, требования к маркировке, ограничения на поставку определенных типов продукции, ограничения связанные с правами интеллектуальной собственности и т.д.);

- НДС.

С 1 все понятно. В отношении 2 есть большие сложности в части количественных оценок (есть тут). А вот с НДС все особенно запутано. Здесь Василий предлагает свою версию. Мое видение иное.

Суть (на примере законодательства РФ):

- Компании могут быть плательщиками, а могут не быть платещиками НДС. Если ваша компания не является плательщиком НДС, то вам выгодно работать с физлицами и компаниями, которые тоже НДС не платят. Но компания плательщик НДС может отказаться от работы с вами. И вот почему.

- Неважно, сами вы произвели реализованный товар или продали товар другого производителя, вам необходимо выплатить НДС в бюджет, если вы плательщик НДС. Тот НДС, который вы выплачиваете - это исходящий НДС. Но, совершая сделки с поставщиками сырья, материалов и т.д. вам тоже могут выставлять цены, включающие НДС. Такой НДС для вашей компании является входящим. Исходящий НДС в бюджет вы можете уменьшить на размер входящего. Но если ваш контрагент не платит НДС, то и вычета не возникает.

Пример. Есть две компании: вы и ваш поставщик. Поставщик поставил вам товаров на 120к руб, где 20к - это входящий НДС. Вы произвели свои товары и продали их за 240к руб, где 40к - это исходящий НДС. Итоговый НДС, который ваша компания должна выплатить в бюджет составит 40к - 20к = 20к.

- Важный нюанс в том, что 0% НДС и неплательщик НДС - это разные статусы. Если вы неплательщик НДС, налоговых вычетов нет, а если плательщик, но при этом ваша ставка - 0%, то вычеты вполне есть.

- Экспортеры - плательщики НДС, но согласно закону (там есть свои нюансы) ваша ставка - 0%. Допустим, вы поставляете в США сырки БЮ Александров. Всего продали на 2 млрд рублей. Исходящего НДС у вас нет, ставка 0%. Но для производства сырков вы покупали различные компоненты. И в итоге ваш входищий НДС составил 100 млн. Эту сумму вы имеете право возместить (вычет) или даже вернуть (деньги перечислят на р/с). Здесь своя процедура, но тут важно именно то, что в итоге вы можете экономить на входящем НДС.

- А вот импортер платит по полной. И работает уже по стандартной схеме. Короче говоря, возникает разница.

При этом налог с продаж не предполагает таких вычетов и возмещений. Я не знаю нюансов в части ставок налога с продаж в США, но это неважно. При НДС определенные преференции экспортеров возникают, при налоге с продаж - кажется, нет. Поэтому в целом логика здесь есть.

3. О последствиях для экономики США и мировой экономики, способах подсчета "зеркального тарифа" (там, судя по всему, весело), главных проигравших и возможных выгодоприобретателях я уже напишу завтра (меня попросили написать колонку в одно издание). А сейчас уже поздно. И пора спать.