{kind=link}

💦 Банковская ликвидность за неделю

🗝 КС – 16%

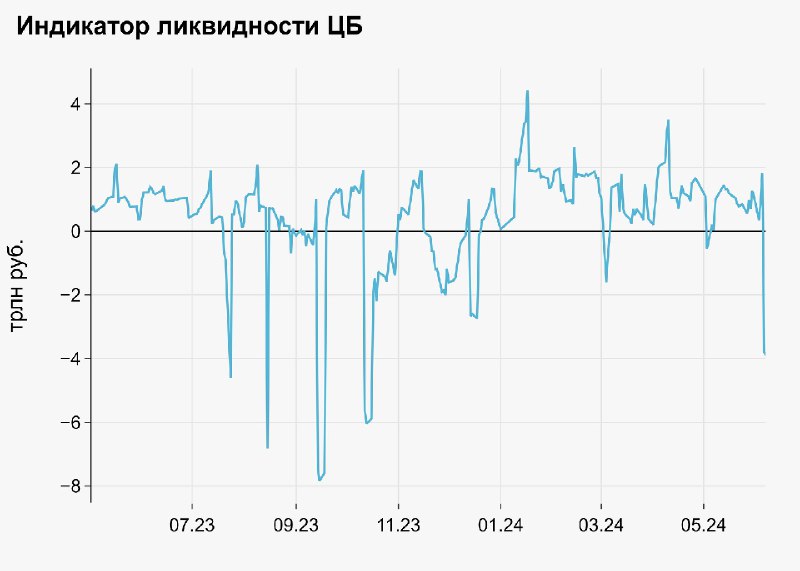

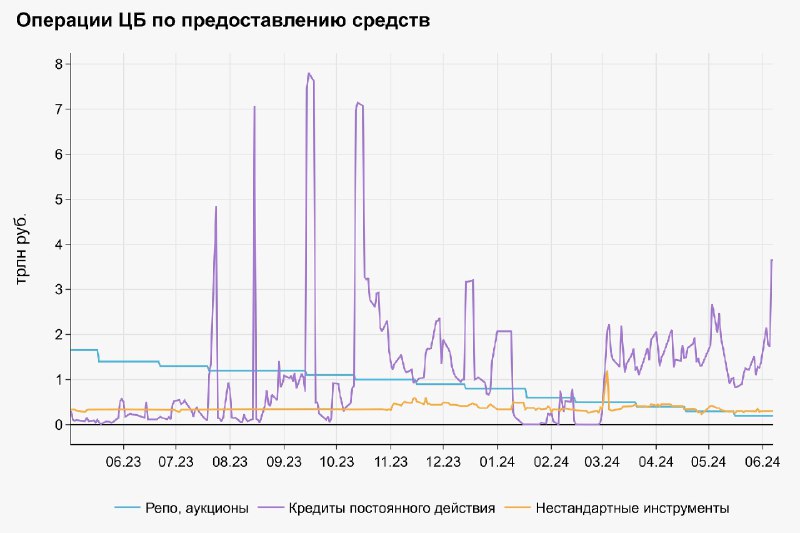

🔋 Со среды, с началом нового периода усреднения, казначеи переусреднялись в ожидании роста КС, как осенью – корсчета выросли до 9,8 трлн (+5 трлн н/н), а переусреднение – до 5,3 трлн. Они заняли у ЦБ 4,3 трлн, до 6,2 трлн, забрав с депозитов 0,9 трлн, до 2,1 трлн. Это привело к значительному дефициту ликвидности, до 3,9 трлн

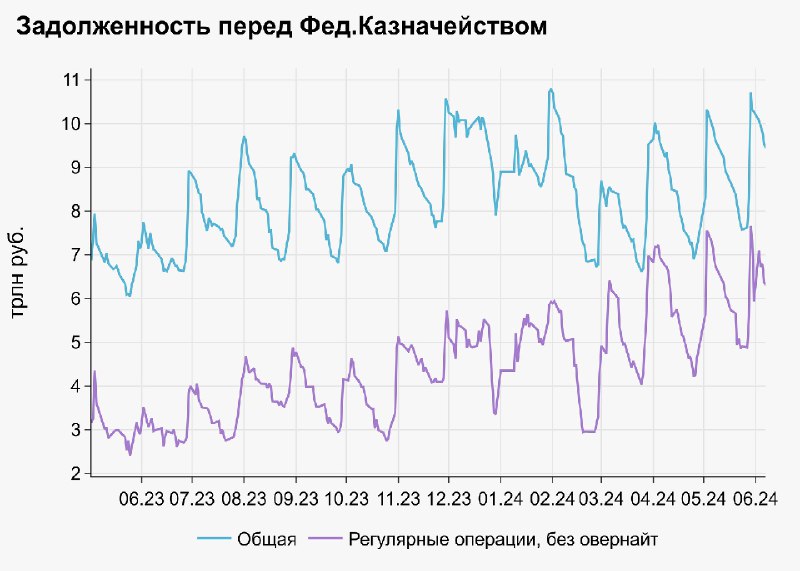

⚖ Отток по операциям ФедКазны (-0,8 трлн н/н) компенсировался 0,8 трлн расходов бюджета и 0,1 трлн купонов по ОФЗ

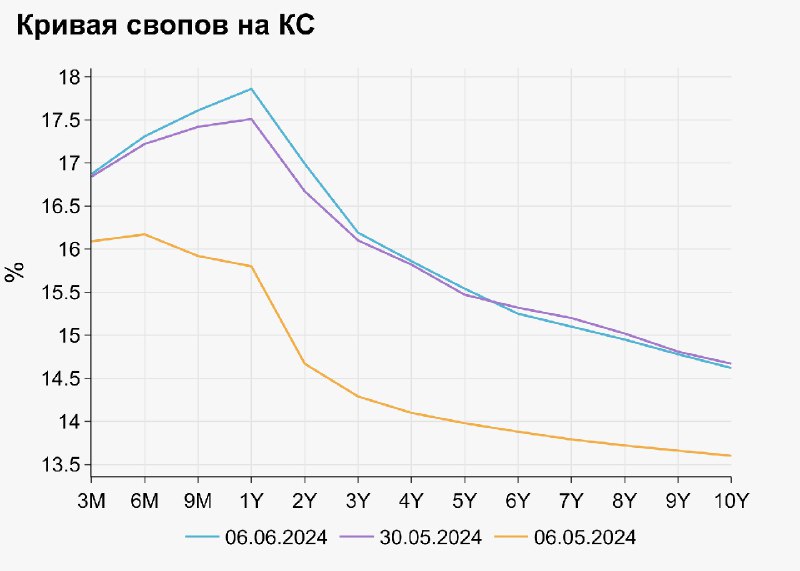

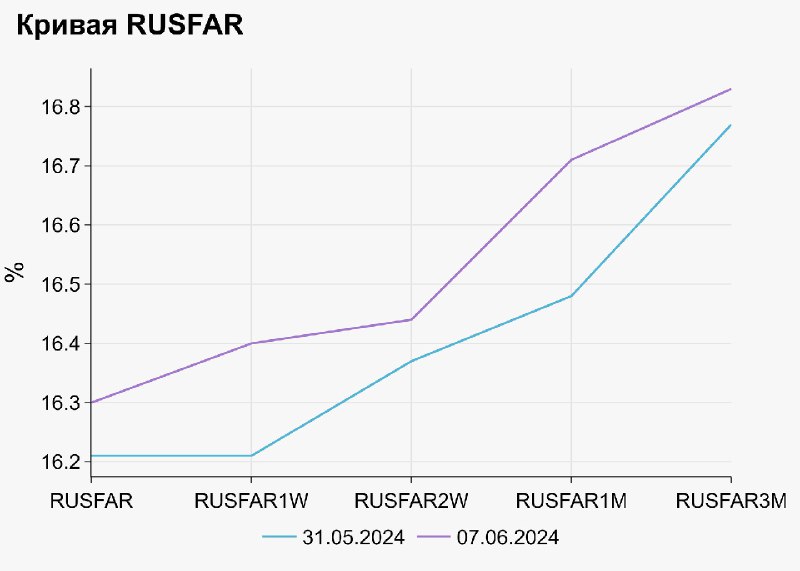

📈 Ставки свопов на КС до 5 лет росли, особенно выделились 1Y и 2Y, прибавившие 35 и 32 бп. В более длинном сегменте снижение уложилось в 10 бп. На фоне переусреднения кривая RUSFAR остается выше КС: O/N – 16,3% (+9 бп н/н), 1W – 16,4% (+19 бп н/н), 1M – 16,71% (+23 бп н/н), 3M – 16,83% (+6 бп н/н)

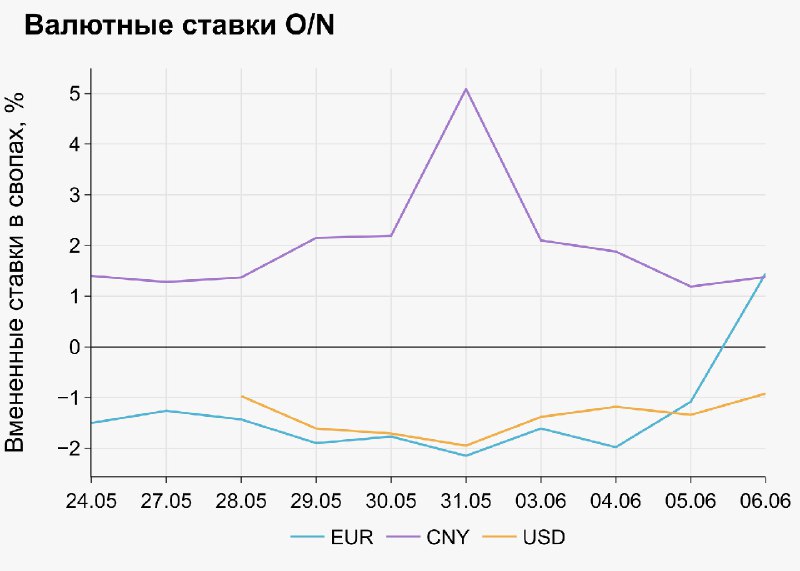

💴 Вмененная валютная ставка O/N в CNY сократилась до 1,4% (-0,8 пп н/н). Ставка USD выросла до -0,9% (+0,8 пп н/н). Ставка EUR вернулась в положительную область, 1,5% (+3,2 пп н/н)

#ликвидность #денрынок

@pro_bonds

🗝 КС – 16%

🔋 Со среды, с началом нового периода усреднения, казначеи переусреднялись в ожидании роста КС, как осенью – корсчета выросли до 9,8 трлн (+5 трлн н/н), а переусреднение – до 5,3 трлн. Они заняли у ЦБ 4,3 трлн, до 6,2 трлн, забрав с депозитов 0,9 трлн, до 2,1 трлн. Это привело к значительному дефициту ликвидности, до 3,9 трлн

⚖ Отток по операциям ФедКазны (-0,8 трлн н/н) компенсировался 0,8 трлн расходов бюджета и 0,1 трлн купонов по ОФЗ

📈 Ставки свопов на КС до 5 лет росли, особенно выделились 1Y и 2Y, прибавившие 35 и 32 бп. В более длинном сегменте снижение уложилось в 10 бп. На фоне переусреднения кривая RUSFAR остается выше КС: O/N – 16,3% (+9 бп н/н), 1W – 16,4% (+19 бп н/н), 1M – 16,71% (+23 бп н/н), 3M – 16,83% (+6 бп н/н)

💴 Вмененная валютная ставка O/N в CNY сократилась до 1,4% (-0,8 пп н/н). Ставка USD выросла до -0,9% (+0,8 пп н/н). Ставка EUR вернулась в положительную область, 1,5% (+3,2 пп н/н)

#ликвидность #денрынок

@pro_bonds

👍7🌭2

group-telegram.com/pro_bonds/1192

Create:

Last Update:

Last Update:

💦 Банковская ликвидность за неделю

🗝 КС – 16%

🔋 Со среды, с началом нового периода усреднения, казначеи переусреднялись в ожидании роста КС, как осенью – корсчета выросли до 9,8 трлн (+5 трлн н/н), а переусреднение – до 5,3 трлн. Они заняли у ЦБ 4,3 трлн, до 6,2 трлн, забрав с депозитов 0,9 трлн, до 2,1 трлн. Это привело к значительному дефициту ликвидности, до 3,9 трлн

⚖ Отток по операциям ФедКазны (-0,8 трлн н/н) компенсировался 0,8 трлн расходов бюджета и 0,1 трлн купонов по ОФЗ

📈 Ставки свопов на КС до 5 лет росли, особенно выделились 1Y и 2Y, прибавившие 35 и 32 бп. В более длинном сегменте снижение уложилось в 10 бп. На фоне переусреднения кривая RUSFAR остается выше КС: O/N – 16,3% (+9 бп н/н), 1W – 16,4% (+19 бп н/н), 1M – 16,71% (+23 бп н/н), 3M – 16,83% (+6 бп н/н)

💴 Вмененная валютная ставка O/N в CNY сократилась до 1,4% (-0,8 пп н/н). Ставка USD выросла до -0,9% (+0,8 пп н/н). Ставка EUR вернулась в положительную область, 1,5% (+3,2 пп н/н)

#ликвидность #денрынок

@pro_bonds

🗝 КС – 16%

🔋 Со среды, с началом нового периода усреднения, казначеи переусреднялись в ожидании роста КС, как осенью – корсчета выросли до 9,8 трлн (+5 трлн н/н), а переусреднение – до 5,3 трлн. Они заняли у ЦБ 4,3 трлн, до 6,2 трлн, забрав с депозитов 0,9 трлн, до 2,1 трлн. Это привело к значительному дефициту ликвидности, до 3,9 трлн

⚖ Отток по операциям ФедКазны (-0,8 трлн н/н) компенсировался 0,8 трлн расходов бюджета и 0,1 трлн купонов по ОФЗ

📈 Ставки свопов на КС до 5 лет росли, особенно выделились 1Y и 2Y, прибавившие 35 и 32 бп. В более длинном сегменте снижение уложилось в 10 бп. На фоне переусреднения кривая RUSFAR остается выше КС: O/N – 16,3% (+9 бп н/н), 1W – 16,4% (+19 бп н/н), 1M – 16,71% (+23 бп н/н), 3M – 16,83% (+6 бп н/н)

💴 Вмененная валютная ставка O/N в CNY сократилась до 1,4% (-0,8 пп н/н). Ставка USD выросла до -0,9% (+0,8 пп н/н). Ставка EUR вернулась в положительную область, 1,5% (+3,2 пп н/н)

#ликвидность #денрынок

@pro_bonds

BY PRO облигации

Share with your friend now:

group-telegram.com/pro_bonds/1192