#цб #дкп

Трансмиссия и лаги ДКП

Недавно ЦБ опубликовал Основные направления единой государственной денежно-кредитной политики на 2025 год и период 2026 и 2027 годов. Документ большой, но в нем много интересной и полезной информации. Например, по сети активно разошлись два графика. На первом показана структура портфеля рублевых кредитов нефинансовым заёмщикам по фиксированной ставке в зависимости от ставки по кредитам. По состоянию на 01.07.2024 около половины всех кредитов по фиксированной ставке было выдано под ставки ниже 10% (из них только 45% были выданы до 01.10.2023, остальное - различные льготные программы и кредиты, субсидируемые государством (второй график)), около 65% - ниже 15%, несмотря на КС Банка России 16% и выше, начиная с декабря прошлого года. И только 35% всех заёмщиков были прокредитованы под фикс 15% и выше.

Но это только кредиты под фикс ставку, у банков ещё примерно столько же кредитов под плавающую. Соответственно, на данный момент, около 25% всех кредитов имеют средневзвешенную ставку ниже 10%, около трети - ниже 15%. Поэтому фактические ставки в экономике в целом пока далеки от уровня номинальных. С течением времени этот разрыв будет сокращаться по мере выбытия старых кредитов и выдачи новых (даже без дополнительных повышений КС), а ДКУ ужесточаться, отражая лаги в несколько кварталов в действии ДКП и показывая важность траектории ДКП, а не только уровень номинальных процентных ставок.

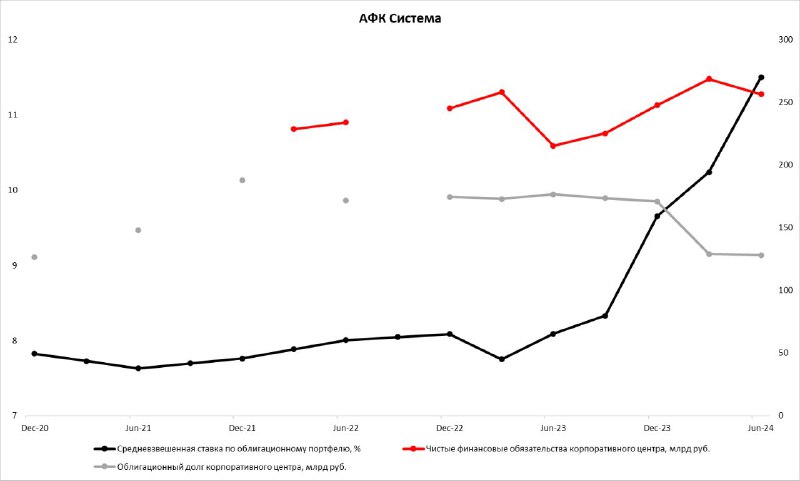

В качестве примера лагов ДКП посмотрим на динамику средневзвешенной процентной ставки по облигационному долгу компании АФК Система (корпоративный центр, без дочек). Эмитент не предоставляет данные по всем обязатествам корпоративного центра, но т.к. доля облигационного долга обычно превышает 50%, то для оценки динамики достаточно этих цифр. На протяжении 2021-2023 годов средневзвешенная ставка по облигационному долгу находилась на уровне 8% с небольшими колебаниями и начала активно расти только в конце 2023 года. По итогам 1го полугодия 2024 года стоимость долга достигла 11.5% при КС 18%. В ближайшие кварталы рост продолжится (компании нужно рефинансировать 23% долга до конца года и ещё 30% в следующем году), возможно до 13-14% к концу года, но до уровня даже 15-16% пока далеко, не говоря уже о 18%. Тем не менее со временем, если ситуация с инфляцией не улучшится, можем дойти и туда, но не за несколько месяцев (как почему-то принято считать), а за несколько кварталов с учётом лагов ДКП.

@DolgosrokInvest

Трансмиссия и лаги ДКП

Недавно ЦБ опубликовал Основные направления единой государственной денежно-кредитной политики на 2025 год и период 2026 и 2027 годов. Документ большой, но в нем много интересной и полезной информации. Например, по сети активно разошлись два графика. На первом показана структура портфеля рублевых кредитов нефинансовым заёмщикам по фиксированной ставке в зависимости от ставки по кредитам. По состоянию на 01.07.2024 около половины всех кредитов по фиксированной ставке было выдано под ставки ниже 10% (из них только 45% были выданы до 01.10.2023, остальное - различные льготные программы и кредиты, субсидируемые государством (второй график)), около 65% - ниже 15%, несмотря на КС Банка России 16% и выше, начиная с декабря прошлого года. И только 35% всех заёмщиков были прокредитованы под фикс 15% и выше.

Но это только кредиты под фикс ставку, у банков ещё примерно столько же кредитов под плавающую. Соответственно, на данный момент, около 25% всех кредитов имеют средневзвешенную ставку ниже 10%, около трети - ниже 15%. Поэтому фактические ставки в экономике в целом пока далеки от уровня номинальных. С течением времени этот разрыв будет сокращаться по мере выбытия старых кредитов и выдачи новых (даже без дополнительных повышений КС), а ДКУ ужесточаться, отражая лаги в несколько кварталов в действии ДКП и показывая важность траектории ДКП, а не только уровень номинальных процентных ставок.

В качестве примера лагов ДКП посмотрим на динамику средневзвешенной процентной ставки по облигационному долгу компании АФК Система (корпоративный центр, без дочек). Эмитент не предоставляет данные по всем обязатествам корпоративного центра, но т.к. доля облигационного долга обычно превышает 50%, то для оценки динамики достаточно этих цифр. На протяжении 2021-2023 годов средневзвешенная ставка по облигационному долгу находилась на уровне 8% с небольшими колебаниями и начала активно расти только в конце 2023 года. По итогам 1го полугодия 2024 года стоимость долга достигла 11.5% при КС 18%. В ближайшие кварталы рост продолжится (компании нужно рефинансировать 23% долга до конца года и ещё 30% в следующем году), возможно до 13-14% к концу года, но до уровня даже 15-16% пока далеко, не говоря уже о 18%. Тем не менее со временем, если ситуация с инфляцией не улучшится, можем дойти и туда, но не за несколько месяцев (как почему-то принято считать), а за несколько кварталов с учётом лагов ДКП.

@DolgosrokInvest

1👍21🔥4❤3

group-telegram.com/DolgosrokInvest/788

Create:

Last Update:

Last Update:

#цб #дкп

Трансмиссия и лаги ДКП

Недавно ЦБ опубликовал Основные направления единой государственной денежно-кредитной политики на 2025 год и период 2026 и 2027 годов. Документ большой, но в нем много интересной и полезной информации. Например, по сети активно разошлись два графика. На первом показана структура портфеля рублевых кредитов нефинансовым заёмщикам по фиксированной ставке в зависимости от ставки по кредитам. По состоянию на 01.07.2024 около половины всех кредитов по фиксированной ставке было выдано под ставки ниже 10% (из них только 45% были выданы до 01.10.2023, остальное - различные льготные программы и кредиты, субсидируемые государством (второй график)), около 65% - ниже 15%, несмотря на КС Банка России 16% и выше, начиная с декабря прошлого года. И только 35% всех заёмщиков были прокредитованы под фикс 15% и выше.

Но это только кредиты под фикс ставку, у банков ещё примерно столько же кредитов под плавающую. Соответственно, на данный момент, около 25% всех кредитов имеют средневзвешенную ставку ниже 10%, около трети - ниже 15%. Поэтому фактические ставки в экономике в целом пока далеки от уровня номинальных. С течением времени этот разрыв будет сокращаться по мере выбытия старых кредитов и выдачи новых (даже без дополнительных повышений КС), а ДКУ ужесточаться, отражая лаги в несколько кварталов в действии ДКП и показывая важность траектории ДКП, а не только уровень номинальных процентных ставок.

В качестве примера лагов ДКП посмотрим на динамику средневзвешенной процентной ставки по облигационному долгу компании АФК Система (корпоративный центр, без дочек). Эмитент не предоставляет данные по всем обязатествам корпоративного центра, но т.к. доля облигационного долга обычно превышает 50%, то для оценки динамики достаточно этих цифр. На протяжении 2021-2023 годов средневзвешенная ставка по облигационному долгу находилась на уровне 8% с небольшими колебаниями и начала активно расти только в конце 2023 года. По итогам 1го полугодия 2024 года стоимость долга достигла 11.5% при КС 18%. В ближайшие кварталы рост продолжится (компании нужно рефинансировать 23% долга до конца года и ещё 30% в следующем году), возможно до 13-14% к концу года, но до уровня даже 15-16% пока далеко, не говоря уже о 18%. Тем не менее со временем, если ситуация с инфляцией не улучшится, можем дойти и туда, но не за несколько месяцев (как почему-то принято считать), а за несколько кварталов с учётом лагов ДКП.

@DolgosrokInvest

Трансмиссия и лаги ДКП

Недавно ЦБ опубликовал Основные направления единой государственной денежно-кредитной политики на 2025 год и период 2026 и 2027 годов. Документ большой, но в нем много интересной и полезной информации. Например, по сети активно разошлись два графика. На первом показана структура портфеля рублевых кредитов нефинансовым заёмщикам по фиксированной ставке в зависимости от ставки по кредитам. По состоянию на 01.07.2024 около половины всех кредитов по фиксированной ставке было выдано под ставки ниже 10% (из них только 45% были выданы до 01.10.2023, остальное - различные льготные программы и кредиты, субсидируемые государством (второй график)), около 65% - ниже 15%, несмотря на КС Банка России 16% и выше, начиная с декабря прошлого года. И только 35% всех заёмщиков были прокредитованы под фикс 15% и выше.

Но это только кредиты под фикс ставку, у банков ещё примерно столько же кредитов под плавающую. Соответственно, на данный момент, около 25% всех кредитов имеют средневзвешенную ставку ниже 10%, около трети - ниже 15%. Поэтому фактические ставки в экономике в целом пока далеки от уровня номинальных. С течением времени этот разрыв будет сокращаться по мере выбытия старых кредитов и выдачи новых (даже без дополнительных повышений КС), а ДКУ ужесточаться, отражая лаги в несколько кварталов в действии ДКП и показывая важность траектории ДКП, а не только уровень номинальных процентных ставок.

В качестве примера лагов ДКП посмотрим на динамику средневзвешенной процентной ставки по облигационному долгу компании АФК Система (корпоративный центр, без дочек). Эмитент не предоставляет данные по всем обязатествам корпоративного центра, но т.к. доля облигационного долга обычно превышает 50%, то для оценки динамики достаточно этих цифр. На протяжении 2021-2023 годов средневзвешенная ставка по облигационному долгу находилась на уровне 8% с небольшими колебаниями и начала активно расти только в конце 2023 года. По итогам 1го полугодия 2024 года стоимость долга достигла 11.5% при КС 18%. В ближайшие кварталы рост продолжится (компании нужно рефинансировать 23% долга до конца года и ещё 30% в следующем году), возможно до 13-14% к концу года, но до уровня даже 15-16% пока далеко, не говоря уже о 18%. Тем не менее со временем, если ситуация с инфляцией не улучшится, можем дойти и туда, но не за несколько месяцев (как почему-то принято считать), а за несколько кварталов с учётом лагов ДКП.

@DolgosrokInvest

BY Долгосрок

Share with your friend now:

group-telegram.com/DolgosrokInvest/788